Sistem gosip akuntansi yakni sebuah sistem untuk menghimpun dan memproses data yang dipergunakan untuk pembuatan laporan keuangan, yang nantinya digunakan oleh pihak-pihak yang berkaitan.

Sistem info akuntansi sangat bergantung pada jenis bisnis, besarnya transaksi terjadi dan nilainya.

Sebuah gosip akuntansi yang baik akan menolong manajemen untuk menyelesaikan beberapa pertanyaan serta melakukan prediksi era mendatang.

Daftar Isi

A. TERMINOLOGI DASAR

Terminologi dasar memiliki kegunaan untuk menghimpun data akuntansi. Berikut ini ialah terminologi dasar dalam akuntansi :

1. Kejadian

Suatu insiden yang membawa konsekuensi keuangan perusahaan. Kejadian umumnya merupakan sumber atau hal yang menjadikan pergantian aktiva, keharusan dan ekuitas insiden mampu eksternal maupun internal perusahaan.

2. Transaksi

Kejadian eksternal yang melibatkan transfer atau pertukaran antara dua atau lebih perusahaan atau entitas ekonomi.

3. Akun

Suatu pengaturan sitematis yang menunjukkan efek dari transaksi dan kejadian lain pada aktiva atau ekuitas tertentu. Akun terpisah dibentuk untuk setiap aktiva, kejadian, pemasukan, beban dan untuk modal (ekuitas pemilik).

4. Akun Riil dan Akun Nominal

Akun riil (permanen) berisikan akun aktiva, keharusan dan ekuitas pemilik, akun ini tampil pada neraca. Akun nominal (temporer) terdiri atas akun pendapatan, beban dan deviden. Semua akun nominal tampil pada laba rugi kecuali dividen. Akun nominal secara periodik ditutup, sedangkan akun riil tidak.

5. Buku Besar

Buku atau cetak komputer yang merangkum akun. Setiap akun lazimnya dipisahkan pada halaman (bab) tersendiri. Buku besar ialah kumpulan dari semua akun aktiva, kewajiban, ekuitas pemilik, pemasukan dan beban. Buku besar pembantu terdiri atas detail akun yang ada pada buku besar,

6. Jurnal

Buku untuk mencatat entri asli dari transaksi dan kejadian tertentu. Jumlah semua akun yang telah dicatat dalam jurnal kemudian dipindahkan ke buku besar, disesuaikan dengan jenis akunnya.

7. Posting

Pemindahan semua catatatn dari jurnal menuju ke buku besar menurut jenis akun.

8. Neraca Saldo

Daftar semua akun terbuka dalam buku besar dan saldonya. Neraca saldo yang secara eksklusif dibuat setelah melakukan penyesuaian disebut dengan necara saldo sesudah penyelesuaian. Necara saldo yang dibuat sesudah melakukan penutupan akun nominal disebut dengan neraca saldo sesudah penutupan. Necara saldi mampu dipersiapkan kapanpun diperlukan.

9. Jurnal Penyesuaian

Jurnal yang dibentuk pada selesai periode akuntansi untuk membuat semua akun up to date menurut akrual sehingga pembukuan keuangan yang benar dapat diperoleh.

10. Laporan keuangan

10. Laporan keuangan

Pernyataan yang merefleksi kumpulan tabulasi dan kesimpulan simpulan dari data akuntansi. Empat pernyataan dalam akuntansi : (1) neraca yang menunjukkan kondisi keuangan perusahaan pada akhir masa akuntansi. (2) laporan laba rugi engukur hasil operasi selama satu periode. (3) pernyataan arus kas melaporkan arus kas yan ditawarkan dan dipergunakan untuk operasi, investasi dan kegiatan pembiayaan selama satu kala. (4) pernyataan keuntungan ditahan atau pergantian modal merekonsiliasi saldo dari keuntungan ditahan dari awal masa sampai tamat masa.

11. Jurnal penutup

11. Jurnal penutup

Proses formal dimana semua akun nominal dikurangi sehingga bernilai 0 dan pendapatan bersih atau rugi bersih diputuskan lalu dipindahkan ke akun ekuitas pemilik.

B. SIKLUS AKUNTANSI

Proses akuntansi lazim disebut dengan siklus. Siklus tersebut mesti dilaksanakan secara berurutan dan tidak boleh terlalaikan. Jika terlewatkan satu siklus, laporan keuangan yang dihasilkan tidak mampu menyanggupi pengerjaan laporan keuangan. Perlu dikenang bahwa sehabis laporan keuangan jadi, nantinya akan menjadi objek audit.

Siklus akuntansi akan tampak selaku berikut :

PENJELASAN PROSES SIKLUS :

1. Transaksi

sebuah transaksi keuangan atau insiden keuangan yang besar lengan berkuasa terhadap akun-akun yang ada dalam perusahaan. Umunya sebuah transaksi keuangan memiliki bukti transaksi untuk memperkuatnya. transaksi keuangan tanpa bukti tidak dapat dibuktikan bila diadakna pencarian. oleh alasannya adalah itu , semua transaksi keuangan mesti dicatat dalam bukti transaksi. berikut yakni beberapa bukti transaksi yang dipergunakan dalam perusahaan :

a. Internal ( Bukti kas masuk, bukti kas keluar, memo).

b. Eksternal (Faktur, kuitansi, nota, nota debet, nota kredit, cek).

Setelah mengetahui bukti transaksi, transaksi yang terjadi diidentifikasi dan digolongkan menurut jenisnya untuk lalu dilaksanakan penjurnalan.

2. Penjurnalan (Menyiapkan Jurnal)

Penjurnalan mesti mengikuti prosedur debit dan kredit. persamaan dasar akuntansi mesti menawarkan nilai sama atau sebanding. Perjurnalan terbagi menjadi :

a. Jurnal Umum.

b. Jurnal penerimaan kas.

c. Jurnal pengeluaran kas.

d. Jurnal pembelian.

e. Jurnal Penjualan.

f. Jurnal khusus lain.

3. Posting ( memasukkan jurnal ke dalam buku besar, buku besar pembantu)

posting adalah pencatatan akun debit dan kredit dari jurnal lazim ke rekening yang sesuai. sekelompok rekening sering juga disebut buku besar sehingga akuntan menyebut kawasan untuk memindahkan akun-akun dari jurnal umum cengan rekening buku besar. buku besar di rencanakan untuk semua akun adalah aset, keharusan, ekuitas pemilik, pendapatan, dan biaya. Seperti ini :

4. Neraca Saldo

Secara lazim neraca saldo ialah daftar sema akun dengan debit dan saldo saldo kredit. Necara saldo disiapkan diakhira periode akuntansi dan merupakan langkah awal dalam menciptakan laporan keuangan. Neraca saldo selalu memiliki nilai seimbang antara sisi debit dan kredit. namun tidak selalu neraca saldo yang telah seimbang dibilang benar alasannya adalah bisa saja ada kesalahan posting.

Necara saldo disusun dalam empat langkah adalah :

1. Tentukan saldo setiap akun.

2. Daftar semua akun, tempatkan saldo debit dan kredit dalam kolom terpisah.

3. Jumlahkan debit dan kolom kredit secara terpisah.

4. Bandingkan total debit dan kolom kredit.

Bentuk Neraca Saldo :

5. Jurnal Penyesuaian

Prinsip utama dalam adaptasi ini yaitu pencocokan. Standar akuntansi menyatakan bahwa ongkos untuk abad yang telah selsai mesti disesuaikan dengan pendapatan yang dihasilkan dengan menimbulkan biaya.

Beberapa akun yang memerlukan pembiasaan akrual yaitu sebagai berikut :

1. Timbul beban sewa, ketika pembayaran sewa awalnya direkam selaku sewa dibayar dimuka.

2. Harga pokok pemasaran, saat pembelian bahan-materi dagangan telah tercatat dalam akun persediaan dan tidak diakui selaku biaya pada dikala dijual.

3. Depresiasi aset.

4. Biaya masih harus dibayar, mirip honor, bunga, dan utilitas.

5. Beban asuransi sebetulnya saat pembyaran awal asuransi dicatat sebagai asuransi dibayar dimuka.

Setelah dilaksanakan pembiasaan atas akun-akun yang memerlukan, laba untuk simpulan sebuah kurun mampu ditentukan. pada tamat periode akuntansi, beberapa jurnal pembiasaan diharapkan untuk mencocokkan ongkos dengan pendapatan kurun berlangsung. Ada empat kategori terutama yakni :

– persediaan / harga pokok penjualan.

– dibayar dimuka.

– depresiasi dan

– akrual.

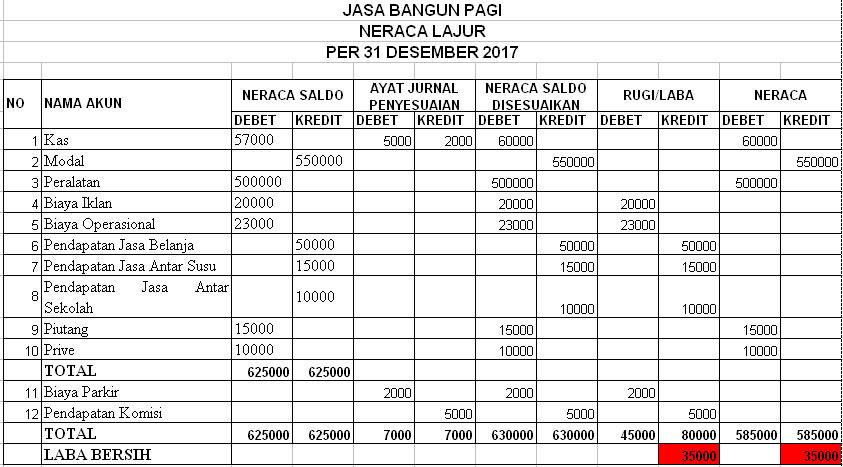

6. Neraca Saldo yang diadaptasi

Setelah melakukan penyesuaian atas beberapa akun, hal yang perlu disediakan adalah pengerjaan neraca saldo stelah pembiasaan. Dalam neraca ini ditambahkan beberapa akun yang timbul akhir adaptasi. bentuknya sama persis dengan neraca saldo sebelumnya. Jumlah debit dan kredit mesti sama.

7. Laporan Keuangan

Laporan keuangan yang umum dibuat pada tamat masa akuntansi ada empat yakni :

a. Neraca => berisi semua akun riil yang ada dalam perusahaan (aktiva, keharusan, dan modal).

b. Laba rugi => berisi akun nominal dalam perusahaan (pemasukan dan beban).

c. Perubahan modal (laba ditahan) => melaporkan ekuitas pemilik permulaan ditambah dengan keuntungan (kalau laba) atau dikurangi rugi (jika rugi) dan dikurangkan dengan prive (pengambilan eksklusif).

d. Laporan arus kas => merupakan laporan keuangan yang menunjukkan berita fatwa kas masuk dan anutan kas keluar dari sebuah perusahaan selama kala akuntansi tertentu.

8. Jurnal Penutup

Jurnal epilog dipergunakan untuk menutup semua akun nominal, yaitu pemasukan dan beban. Aun nominal mesti ditutup alasannya pada awal periode akuntansi nilainya harus bernilai nol.

Semua kegiatan pada pemasukan dan beban telah dipindahkan ke neraca, yaitu menyertakan atau meminimalkan modal. Tanpa penutupan atau membuat saldonya menjadi nol, laporan keuangan yang disuguhkan pada abad berikutnya akan mencatat pemasukan dan beban yang berlebih. Dengan kata lain, muncul pencatatan ganda atas penambahan atau penghematan modal.

Bentuk jurnal penutup sama dengan jurnal lainnya seperti ini :

9. Jurnal Pembalik

Fungsi jurnal pembalik ini untuk menampilkan beberapa beban yang belum tertuntaskan dan perlu ditampilkan kembali saldonya di awal periode akuntansi.

Jurnal pembalik adalah membalik akun-akun yang dibuatkan jurnal pembiasaan sehingga pembuatannya adalah dengan membalik jurnal adaptasi yang telah dibentuk untuk biaya dibayar di tampang (dicatat denan pendekatan beban) dan akrual.

Pembuatan jurnal terbalik ini bersifat opsional, tetapi bila dibuat akan sangat berguna dalam menelusuri transaksi yang belum tamat dalam satu periode akuntansi (dibebankan bertahap).

Demikian rangkuman ini, tuk informasi lebih terang silahkan beli bukunya ditoko terdekat yah, agar bermanfaat , terima kasih sudah berkunjung..

Sumber bacaan buku (Selasa, 14 Januari 2020) :

“BUKU SAKU AKUNTANSI EDISI PALING LENGKAP “ Oleh Penulis Ajeng Wind, S.E , Penerbit : Laskar Aksara . Hal : 39-132.

Sumber gambar :

https://id.pinterest.com (graphicriver.net)

(Siklus Akuntansi) https://www.cekkembali.com

(Siklus Akuntansi) https://www.cekkembali.com

(Buku Besar ) https://3.bp.blogspot.com

(Neraca Saldo) http://1.bp.blogspot.com

Kerta Kerja/Neraca Lajur/ (https://beyoungonsoulbee.files.wordpress.com)

Jurnal Penutup (http://3.bp.blogspot.com)

(Jurnal Pembalik) https://3.bp.blogspot.com/

Wallahu a’lam..

BACA JUGA :

RANGKUMAN BAB I PENGERTIAN AKUNTANSI