BAB II

TELAAH PUSTAKA

2.1 Akuntansi Sektor Publik

Akuntansi sektor publik berhubungan akrab dengan penerapan dan perlakuan akuntansi pada domain publik. Domain publik sendiri memiliki kawasan yang relatif luas dan kompleks daripada sektor swasta/bisnis (Haryanto, 2007). Peranan akuntansi sektor publik ditujukan untuk menunjukkan pelayanan publik dalam rangka memenuhi kebutuhan publik. Akuntansi Sektor Publik merupakan bidang akuntansi yang memiliki ruang lingkup forum-lembaga tinggi negara dan departemen-departemen di bawahnya, pemerintah kawasan, perusahaan milik negara dan tempat, yayasan, partai politik, akademi tinggi dan organisasi-organisasi non profit yang lain (Bastian, Indra, 2006).

Jika dilihat dari variabel lingkungan, sektor publik tidak hanya dipengaruhi oleh faktor ekonomi, tetapi juga dipengaruhi oleh faktor-aspek lain mirip politik, sosial, budaya, dan historis, yang mengakibatkan perbedaan dalam pengertian, cara pandang, dan definisi. Dari sudut pandang ilmu ekonomi, sektor publik dapat dimengerti sebagai entitas yang aktivitasnya menciptakan barang dan layanan publik dalam menyanggupi kebutuhan dan hak publik (bppk, depkeu). American Accounting Association (1970) dalam Glynn (1993) menyatakan bahwa tujuan akuntansi pada organisasi sektor publik ialah memberikan informasi yang dibutuhkan biar mampu mengelola sebuah operasi dan alokasi sumber daya yang dipercayakan terhadap organisasi secara sempurna, efisien, dan ekonomis, serta memberikan informasi untuk melaporkan pertanggung-tanggapan pelaksanaan pengelolaan tersebut serta melaporkan hasil operasi dan penggunaan dana publik. Dengan demikian, akuntansi sektor publik terkait dengan penyediaan gosip untuk pengendalian administrasi dan akuntabilitas.

Pada dasarnya, akuntabilitas yakni bantuan isu dan pengungkapan (disclosure) atas aktivitas dan kinerja finansial kepada pihak-pihak yang berkepentingan (Schiavo-Campo and Tomasi, 1999). Pemerintah, baik sentra maupun daerah, mesti dapat menjadi subyek pemberi informasi dalam rangka pemenuhan hak-hak publik yakni hak untuk tahu, hak untuk diberi info, dan hak untuk didengar aspirasinya. Akuntabilitas publik berisikan dua macam, adalah akuntabilitas vertikal dan akuntabilitas horisontal. Akuntabilitas vertikal adalah akuntabilitas kepada otoritas yang lebih tinggi, contohnya akuntabilitas kepala dinas kepada bupati/walikota. Akuntabilitas horisontal yakni akuntabilitas terhadap publik secara luas atau kepada sesama forum lainnya yang tidak memiliki kekerabatan atasan, bawahan.

Dimensi akuntabilitas publik meliputi akuntabilitas aturan dan kejujuran, akuntabilitas manajerial, akuntabilitas program, akuntabilitas kebijakan, dan akuntabilitas finansial. Akuntabilitas manajerial ialah bagian paling penting untuk menciptakan kredibilitas manajemen organisasi sektor publik. Tidak dipenuhinya prinsip pertanggungjawaban dapat menimbulkan implikasi yang luas. Jika masyarakat menilai sektor publik tidak accountable, masyarakat dapat menuntut perubahan kebijakan, penggantian pejabat, dan sebagainya. Rendahnya tingkat akuntabilitas juga meningkatkan risiko berinvestasi dan meminimalkan kesanggupan untuk berkompetisi serta melakukan efisiensi.

2.1.1 Konsep New Public Management

Dalam perkembangannya, kekurangan dan ketertinggalan sektor publik dari sektor swasta menyebabkan munculnya reformasi pengelolaan sektor publik dengan meninggalkan manajemen tradisional dan beralih ke New Public Management (NPM), yang memberi perhatian lebih besar terhadap pencapaian kinerja dan akuntabilitas, dengan mengadopsi teknik pengelolaan sektor swasta ke dalam sektor publik. Konsep New Public Management ialah salah satu reformasi administrasi sektor publik untuk menjawab pikiran yang menyatakan bahwa organisasi sektor publik tidak produktif, tidak efisien, selalu rugi, rendah mutu, miskin penemuan dan kreatifitas, dan aneka macam kritikan lainnya (Mahmudi, 2007). New Public Management beranggapan bahwa praktik administrasi sektor swasta lebih baik daripada praktik administrasi sektor publik. Oleh sebab itu untuk memperbaiki kinerja sektor publik perlu diadopsi beberapa praktik dan teknik manajemen yang diterapkan di sektor swasta ke dalam sektor publik, mirip pengadopsian mekanisme pasar, persaingan tender, dan privatisasi perusahaan-perusahaan publik.

Penerapan NPM dipandang selaku sebuah bentuk reformasi administrasi, depolitisasi kekuasaan, atau desentralisasi wewenang yang mendorong demokrasi (Pecar, 2002). Perubahan dimulai dari proses rethinking government dan dilanjutkan dengan reinventing government (termasuk didalamnya reinventing local government) yang mengganti peran pemerintah, utamanya dalam hal relasi pemerintah dengan penduduk (Mardiasmo, 2002b; Ho, 2002; Osborne and Gaebler, 1993; dan Hughes, 1998). Perubahan teoritis, contohnya dari administrasi publik ke arah administrasi publik, pemangkasan birokrasi pemerintah, dan penggunaan sistem kesepakatan sudah meluas di seluruh dunia meskipun secara rinci reformasinya bermacam-macam. Tren di hampir setiap negara mengarah pada penggunaan anggaran berbasis kinerja, manajemen berbasis outcome (hasil), dan pengunaan akuntansi accrual meskipun tidak terjadi dalam waktu bersamaan (Hoque, 2002; Heinrich, 2002). Polidano (1999) dan Wallis dan Dollery (2001) menyatakan bahwa NPM merupakan fenomena global, akan namun penerapannya dapat berbeda-beda tergantung faktor localized contingencies.

Walaupun penerapan NPM beraneka ragam, tetapi memiliki tujuan yang sama yakni memperbaiki efisiensi dan efektivitas, memajukan responsivitas, dan memperbaiki akuntabilitas manajerial. Pemilihan kebijakannya pun nyaris sama, antara lain desentralisasi (devolved management), pergeseran dari pengendalian input menjadi pengukuran output dan outcome, spesifikasi kinerja yang lebih ketat, public service ethic, sumbangan reward and punishment, dan meluasnya penggunaan prosedur contracting-out (Hood, 1991; Boston et al.,1996 dalam Hughes and O’Neill, 2002; Mulgan, 1997).

Menurut Christopher Hood, New Public Management memiliki tujuh karakteristik atau komponen utama, adalah:

- Manajemen profesional di sektor publik

- Adanya tolok ukur kinerja dan ukuran kinerja

- Penekanan yang lebih besar kepada pengendalian output dan outcome

- Pemecahan unit-unit kerja di sektor publik

- Menciptakan persaingan di sektor publik

- Pengadopsian gaya administrasi di sektor bisnis ke dalam sektor publik

- Penekanan pada disiplin dan penghematan yang lebih besar dalam memakai sumber daya

NPM memperlihatkan donasi positif dalam perbaikan kinerja melalui prosedur pengukuran yang diorientasikan pada pengukuran ekonomi, efisiensi, dan efektivitas walaupun penerapannya tidak bebas dari kendala dan problem. Masalah tersebut khususnya berakar dari mental birokrat tradisional, wawasan dan ketrampilan yang tidak memadai, dan peraturan perundang-ajakan yang tidak menawarkan cukup peluang fleksibilitas pembuatan keputusan (Pecar, 2002).

2.1.2 Sistem Pengendalian Manajemen dalam Organisasi Sektor Publik

Anthony (2005) menyatakan bahwa suatu metode merupakan sebuah cara tertentu dan bersifat repetitif untuk melaksanakan suatu atau sekelompok kegiatan. Sistem mempunyai karakteristik berupa rangkaian langkah-langkah yang berirama, terkoordinasi, dan berulang, yang dimaksudkan untuk meraih sebuah tujuan tertentu.

Pengendalian telah mengalami pertumbuhan definisi dari kala ke kurun, yang cukup popular yaitu pertimbangan Usury dan Hammer (1994:5) yang berpendapat bahwa “Controlling is management’s systematic efforts to achieve objectives by comparing performances to plan and taking appropriate action to correct important differences” yang artinya pengendalian ialah suatu usaha sistematik dari administrasi untuk mencapai tujuan dengan membandingkan kinerja dengan planning permulaan kemudian melaksanakan langkah perbaikan kepada perbedaan-perbedaan penting dari keduanya. Namun secara sederhana pengendalian dapat diartikan sebagai proses adaptasi pergerakan organisasi dengan tujuannya.

Pengendalian manajemen merupakan proses dimana para manajer mempengaruhi anggota organisasi lainnya untuk mengimplementasikan strategi organisasi (Anthony & Govindarajan, 2005: 8). Istilah pengendalian administrasi ialah istilah yang dapat dipertukarkan dengan pengendalian intern. Standards for Internal Control in the Federal Government yang dikeluarkan oleh General Accouting Office (GAO) November 1999 menyatakan bahwa: “In short, internal control, which is synonymous with management control, helps government program managers achieve desired results through effective stewarship of public resources”. Robert Anthony (dalam Mahmudi 2007) mengartikan tata cara pengendalian administrasi sebagai suatu proses untuk memastikan bahwa sumber daya diperoleh dan digunakan secara efektif dan efisien untuk meraih tujuan organisasi. Untuk memahami sebuah sistem pengendalian manajemen diperlukan suatu wawasan perihal lingkungan pengendalian manajemen dalam sebuah organisasi dan proses pengendalian manajemen.

Menurut Anthony dan Govindarajan (2005: 17-18), lingkungan pengendalian menggambarkan tentang lingkungan dan pengendalian administrasi tersebut berlangsung atau lingkungan dimana tata cara itu berada, ialah mencakup karakteristik organisasi yang menghipnotis proses pengendalian administrasi, dengan fokus utama pada perilaku individu dalam organisasi dan penugasan tanggung jawab keuangan kepada sub unit organisasi yang berlawanan (sentra pertanggungjawaban). Karakteristik organisasi dapat berbentukstruktur organisasi atau keharmonisan tujuan (goal congruence). Pentingnya sistem pengendalian administrasi dilaksanakan oleh organisasi sebab tata cara pengendalian manajemen menghipnotis perilaku insan. Sistem pengendalian yang baik berpengaruh pada cara manapun maksudnya; artinya langkah-langkah-langkah-langkah individu untuk menjangkau tujuan-tujuan pribadinya juga akan membantu dalam pencapaian tujuan-tujuan organisasi (Anthony & govindarajan, 2002: 55).

Dengan adanya sebuah sistem itu pula aneka macam ragam aktivitas mampu terkoordinir dan terarah menuju satu tujuan bareng . Proses pengendalian manajemen merupakan tahap-tahap yang mesti dilalui untuk mewujudkan tujuan organisasi yang mau diraih.

Proses pengendalian manajemen berisikan beberapa tahap, ialah (Mahmudi, 2007):

1. Perumusan Strategi

Tahap perumusan seni manajemen sungguh penting, sebab kesalahan dalam merumuskan strategi akan berakibat kesalahan arah organisasi. Penentuan arah dan tujuan dasar organisasi merupakan bentuk perumusan taktik yang kemudian diwujudkan dalam visi, misi, tujuan dan nilai dasar organisasi. Perwujudan visi, misi, tujuan dan nilai dasar seharusnya melibatkan semua anggota organisasi dari level atas hingga level bawah.

2. Perencanaan Srategik

Perencanaan strategik ialah kegiatan untuk melahirkan programprogram gres yang mampu berupa rencana strategik, target strategik, inisiatif strategik dan target. Rencana strategik merupakan hasil penerjemahan visi, misi, tujuan, nilai dasar dan strategi ke dalam planning organisasi. Sasaran strategik merupakan hasil penerjemahan seni manajemen ke dalam sasaran-target yang hendak dicapai organisasi dalam rangka mewujudkan visi, misi, dan tujuan organisasi. Target ialah tonggaktonggak yang dipakai untuk mengenali tingkat pencapaian seni manajemen.

3. Pembuatan Program

Tahap pengerjaan program ialah tahap yang dilaksanakan sehabis perencanaan strategik. Rencana-planning strategik, sasaran-sasaran strategik, dan inisiatif strategik merupakan rerangka konseptual yang harus dijabarkan dalam bentuk program-program. Program merupakan planning aktivitas dan aktivitas yang dipilih untuk merealisasikan target strategik tertentu beserta sumber daya yang dibutuhkan untuk melaksanakannya.

4. Penganggaran

Program-program yang telah ditetapkan mesti dikaitkan dengan ongkos. Biaya program tersebut ialah gabungan dari ongkos aktifitas untuk melakukan program. Secara agregatif ongkos seluruh acara tersebut akan diringkas dalam bentuk budget. Selain budget biaya, dibentuk juga budget pendapatan dan budget investasi (modal) untuk melaksanakan acara.

5. Implementasi

Setelah budget ditetapkan, tahap selanjutnya adalah implementasi budget. Selama tahap implementasi, manajer bertanggungjawab untuk memonitor pelaksanaan aktivitas dan bab akuntansi melaksanakan pencatatan atas penggunaan anggaran (input) dan output-nya dalam sistem akuntansi keuangan. Pencatatan penggunaan sumber daya penting dipakai selaku dasar dalam penentuan program tahun yang mau tiba.

6. Pelaporan Kinerja

Pada tahap implementasi bab akuntansi melaksanakan proses pencatatan, penganalisaan, pengklasifikasian, peringkasan dan pelaporan transaksi atau peristiwa ekonomi yang berhubungan dengan keuangan. Informasi akuntansi tesebut akan disajikan dalam bentuk laporan keuangan. Laporan keuangan tersebut ialah salah satu bentuk pelaporan kinerja sektor publik, terutama kinerja finansial. Pelaporan kinerja keuangan yang dihasilkan dalam metode info akuntansi harus dilengkapi dengan isu tentang kinerja non-keuangan.

7. Evaluasi Kinerja

Evaluasi kinerja mesti mempunyai manfaat utama bagi pihak internal dan eksternal. Laporan kinerja bagi pihak internal dipakai selaku alat pengendalian manajemen untuk menilai kinerja manajemen dan staf. Sedangkan untuk pihak eksternal, laporan kinerja berfungsi selaku alat pertanggungjawaban organisasi.

Evaluasi kinerja dalam metode pengendalian manajemen meliputi:

- Evaluasi Kinerja Organisasi Evaluasi kinerja organisasi ialah penilaian kinerja organisasi secara keseluruhan. Penilaian ini dimaksudkan untuk menilai kinerja manajer sentra pertanggungjawaban. Penilaian kinerja organisasional mempunyai efek pada bantuan penghargaan, kritik membangun, peningkatan pangkat, penunjukkankembali, atau pemberhentian dan pemecatan terhadap manajer sentra pertanggungjawaban.

- Evaluasi Program Laporan kinerja mampu dipakai sebagai dasar untuk melaksanakan evaluasi acara. Pelaksanaan acara yang tidak optimal membutuhkan revisi budget acara. Jika penilaian program memberikan bahwa acara yang dikerjakan tidak efektif, maka manajer perlu mengkaji ulang terhadap taktik untuk meraih tujuan.

8. Umpan Balik

Tahap final sesudah dilaksanakan penilaian kinerja yaitu tunjangan umpan balik. Tahap ini dijalankan sebagai fasilitas untuk melaksanakan tindak lanjut atas prestasi yang diraih.

Pemerintah selaku organisasi sektor publik juga melakukan pengendalian manajemen untuk memastikan bahwa tujuan-tujuan organisasi dapat tercapai, semua sumber daya yang dimiliki organisasi dipakai untuk menghasilkan outcome. Dengan diberlakukannya desain administrasi kinerja, maka berlaku pula pengendalian administrasi, alasannya didalam manajemen kinerja terdapat pengukuran kinerja dan evaluasi. Kaprikornus, saat tingkat ketercapaian tujuan dan target organisasi riil dengan yang dikonsepkan berlawanan, maka organisasi akan melakukan penilaian.

2.1.3 Kinerja

Menurut Kamus Besar Bahasa Indonesia (2002, p.570), kinerja yaitu sesuatu yang dicapai, prestasi yang diperlihatkan, kemampuan kerja. Sedangkan menurut Wirawan (2009), kinerja ialah keluaran yang dihasilkan oleh fungsifungsi atau indikator-indikator suatu pekerjaan atau suatu profesi dalam waktu tertentu. Kinerja merujuk pada pencapaian karyawan atas peran yang diberikan (Cascio, 1992 dalam Marifah, 2004). Kinerja pada hakekatnya yaitu hasil kerja yang mampu diraih oleh seseorang atau sekelompok orang dalam organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka meraih tujuan organisasi (Prawisosentono, 1992 dalam Marifah, 2004).

Kinerja pegawai merupakan hasil sinergi dari sejumlah aspek. Faktorfaktor tersebut yaitu faktor lingkungan internal organisasi, faktor lingkungan eksternal, dan aspek internal karyawan atau pegawai (Wirawan, 2009).

- Faktor internal pegawai, adalah aspek-faktor dari dalam diri pegawai yang ialah aspek bawaan dari lahir dan aspek yang diperoleh dikala dia berkembang. Faktor-faktor bawaan, contohnya bakat, sifat pribadi, serta kondisi fisik dan kejiwaan. Sementara itu, faktor-aspek yang diperoleh, misalnya wawasan, kemampuan, etos kerja, pengalaman kerja, dan motivasi kerja. Setelah dipengaruhi oleh lingkungan internal organisasi dan

- Faktor-aspek lingkungan internal organisasi. Dalam melakukan tugasnya, pegawai memerlukan pemberian organisasi daerah dia bekerja. Dukungan tersebut sungguh memengaruhi tinggi rendahnya pegawai. Sebaliknya, jikalau sistem kompensasi dan iklim kerja organisasi buruk, kinerja karyawan akan menurun. Faktor internal organisasi yang lain misalnya taktik organisasi, pinjaman sumber daya yang diharapkan untuk melakukan pekerjaan, serta tata cara manajemen dan kompensasi. Oleh sebab itu, manajemen organisasi harus menciptakan lingkungan internal organisasi yang aman sehingga dapat mendukung dan memajukan produktivitas karyawan.

- Faktor lingkungan eksternal organisasi. Faktor-aspek lingkungan eksternal organisasi yakni kondisi, kejadian, atau suasana yang terjadi di lingkungan eksternal organisasi yang memengaruhi kinerja karyawan.

2.1.4 Praktek Manajemen Kinerja Dalam Organisasi Sektor Publik

Heinrich, Ittner dan Larcker, Otley, Kravchuck dan Shack, dan Brickley et al (dalam Verbeeten 2008) menyebutkan bahwa manajemen kinerja dapat digambarkan sebagai proses memilih tujuan, pemilihan taktik untuk meraih tujuan tersebut, mengalokasikan hak keputusan, dan mengukur serta menganalisa kinerja. Fokus pada observasi ini yakni pada praktek manajemen kinerja yang melayani tujuan manajerial. Menurut Verbeeten (2008) tujuan manajerial itu sendiri berisikan empat hal, ialah tujuan komunikasi, tujuan transparansi dan akuntanbilitas, tujuan pembelajaran, dan tujuan penilaian.

Keempat tujuan tersebut akan diterangkan sebagai berikut (Verbeeten, 2008):

- Definisi misi yang jelas, tujuan dan target akan membantu masing-masing pekerja untuk mengerti apa cita-cita organisasi dan menyediakan konsentrasi pada aktivitas operasi organisasi (tujuan komunikasi).

- Dengan pengukuran kinerja dengan mengamati tujuan dan sasaran, manajer organisasi sektor publik seharusnya mampu untuk memberi tahu publik perihal tujuan penggunaan duit (tujuan transparansi dan akuntabilitas).

- Organisasi sektor publik mungkin akan menggunakan pengukuran kinerja untuk mempelajari dan meningkatkan kinerja (tujuan pembelajaran). Transparansi yang hendak tercipta pengukuran kinerja mengindikasikan dimana letak kebaikan organisasi, dan mana yang memerlukan peningkatan.

- Sistem pengukuran kinerja mungkin memperlihatkan dasar kompensansi dari pengurus pemerintahan publik (tujuan evaluasi).

Manajemen berbasis kinerja dapat didefinisikan selaku suatu proses penetapan tujuan, menentukan strategi untuk meraih tujuan tersebut, mengalokasikan wewenang keputusan, dan mengukur serta menghargai kinerja (Kravchuk dan Shack, 1996 dalam Betsy, 2010). Manajemen berbasis kinerja berkaitan dengan usaha, aktivitas atau program yang diprakarsai dan dijalankan oleh pimpinan organisasi (perusahaan) untuk menyiapkan, mengarahkan dan menertibkan prestasi karyawan (Ruky, 2002).

Karena acara ini mencantumkan kata management, seluruh aktivitas yang dijalankan dalam sebuah “proses manajemen” harus terjadi dimulai dengan menetapkan tujuan dan target yang ingin dicapai, kemudian tahap pembuatan planning, pengorganisasian, penggerakan/pengarahan dan alhasil evaluasi atas hasilnya. Secara teknis acara ini memang mesti dimulai dengan menetapkan tujuan dan target yakni “kinerja dalam bentuk apa dan yang mirip bagaimana” yang ingin diraih. Karena yang menjadi obyek adalah kinerja insan, maka bentuk yang paling lazim pastinya ialah kinerja dalam bentuk kinerja produktivitas sumber daya insan.

Menurut Cascio (dikutip dari Ruky, 2002), sebuah program manajemen kinerja yang efektif hendaknya menyanggupi syarat-syarat berikut:

- Relevance: hal-hal atau faktor-faktor yang dikukur yaitu yang berhubungan (terkait) dengan pekerjaannya, apakah itu output-nya, prosesnya atau input-nya.

- Sensitivity: tata cara yang digunakan mesti cukup peka untuk membedakan antara karyawan yang berperstasi dan tidak berprestasi.

- Reliability: metode yang digunakan harus dapat diandalkan, dipercaya bahwa menggunakan tolak ukur yang objektif, sahih, akurat, konsisten dan stabil.

- Acceptability: sistem yang dipakai mesti mampu diketahui dan diterima oleh karyawan yang menjadi penilai maupun yang dinilai dan menfasilitasi komunikasi aktif dan konstruktif antara keduanya.

- Practicalit: semua instrumen, misalnya formulir yang dipakai, harus mudah dipakai oleh kedua pihak, tidak rumit, dan berbelit-belit.

2.1.5 Teori Motivasi Kinerja

Mangkunegara (2001) dalam Utami (2010) mendefenisikan motivasi selaku suatu dorongan keperluan dalam diri pegawai atau karyawan yang perlu dipenuhi supaya pegawai tersebut dapat mengikuti keadaan kepada lingkungannya untuk meraih tujuan yang akan dicapai seorang pegawai dalam melakukan pekerjaan . Sedangkan menurut Riyadi (1998) dalam Wijayanti dan Solichatun (2005:184), motivasi didefinisikan selaku derajat hingga dimana seorang individu (manajer/atasan) ingin berusaha dan untuk melaksanakan sebuah peran atau pekerjaan dengan baik. Partisipasi penyusunan anggaran mungkin akan efektif dalam kondisi karyawan yang mempunyai motivasi yang tinggi, begitu juga sebaliknya.

Motivasi kadang kala dikatakan menjadi kunci kinerja kerja. Kinerja mampu ditingkatkan dengan motivasi kerja yang tinggi, pengetahuan dan keahlian dalam melakukan peran dan persepsi peran kasatmata yang dimiliki seseorang. Oleh alasannya itu memotivasi Sumber Daya Manusia yang terlingkup dalam suatu organisasi lebih banyak bekerjasama dengan pemeliharaan kultur organisasi untuk mendorong prestasi kerja. Ada beberapa teori motivasi yang mampu menawarkan penjelasan perihal motivasi kerja para anggota organisasi.

Ada tiga teori motivasi kerja adalah (Fuad Mas’ud, 2002:75) dalam Ratnawati (2009):

a. Teori Hirarki Kebutuhan Maslow

Ada lima hirarki keperluan manusia ialah sebagai berikut:

- Kebutuhan psikologi, adalah keperluan fisik mirip rasa lapar, haus, perumahan, pakaian, dan lain sebagainya.

- Kebutuhan keamanan, yaitu keperluan akan keselamatan dan bantuan dari bahaya, bahaya, perampasan, atau pemecatan.

- Kebutuhan sosial, yakni keperluan akan rasa cinta dan kepuasan akan menjalin korelasi dengan orang lain, kepuasan dan perasaan mempunyai serta diterima dalam sebuah golongan, rasa kecurangan, persahabatan, dan kasih sayang.

- Kebutuhan penghargaan, yakni kebutuhan akan status atau kedudukan, kehormatan diri, reputasi dan prestasi.

- Kebutuhan aktualisasi diri, yakni keperluan pemenuhan diri, untuk memanfaatkan peluangdiri, untuk mengembangkan diri semaksimal mungkin, ekspresi diri dan melakukan apa yang paling cocok dengan dirinya.

b. Teori Dua Faktor

Berdasarkan hasil riset yang dilakukan oleh kalangan yang dipimpin Herzberg, mereka mengambil kesimpulan bahwa ada dua kalangan faktor yang mempengaruhi motivasi kerja seseorang dalam perusahaan atau institusi yaitu pemuas kerja (job satisfiers) yang berhubungan dengan isi pekerjaan yang disebut motivators (meliputi prestasi kerja, legalisasi penghargaan, pekerjaan itu sendiri, tanggungjawab, penawaran khusus); dan penyebab kekecewaan kerja (job dissatisfiers) yang berhubungan dengan keadaan pekerjaan yang disebut faktor-aspek higienis, yang meliputi kebijakan dan administrasi pekerjaan, pengawasan teknis, honor, korelasi antar eksklusif dengan rekan dan atasan, dan kondisi kerja.

c. Teori Kebutuhan dari David Mc Clelland

Ada tiga kebutuhan penting yang mendorong orang untuk berbuat atau bertindak, ialah:

- Kebutuhan prestasi, tercemin pada keinginan seseorang mengambil peran yang ia mampu bertanggung jawab secara pribadi, cita-cita untuk meraih tujuan dengan memperhitungkan resikonya, dan berusaha melakukan sesuatu secara inovatif dan kreatif.

- Kebutuhan afiliasi, tercemin pada keinginan seseorang untuk menjalin korelasi dengan orang lain, akrab, dimana dia lebih mementingkan aspek hubungan pada pekerjaan, senang bergaul, berupaya menerima kesepakatan dari orang lain.

- Kebutuhan kekuasaan, tercemin pada impian seseorang untuk memiliki dampak atas orang lain, dia berupaya menguasai orang lain, mengarahkan dan mengendalikan dengan cara membuat orang lain terkesan kepadanya, serta selalu mempertahankan reputasinya semoga dia tetap bisa berpengaruh.

Ranupandojo dan Husnan (1996) dalam Wjayanti dan Solichatun (2005) menjelaskan bahwa motivasi terdiri dari dua jenis adalah motivasi aktual dan motivasi negatif. Penggunaan motivasi negatif akan memajukan produktivitas dan menurunkan semangat dalam jangka pendek, sedangkan motivasi aktual akan memajukan semangat dan menurunkan produktivitas dalam jangka panjang. Salah satu bentuk motivasi postif yang digunakan adalah partisipasi manajerial (democratic management). Dengan adanya partisipasi akan memberikan banyak faedah, seperti pemilihan keputusan yang lebih baik alasannya banyaknya santunan pedoman.

Motivasi merupakan keputusan tentang berapa banyak perjuangan yang hendak digunakan dalam suasana peran tertentu untuk meraih tujuan organisasi, dimana hal ini dikerjakan untuk menyanggupi keperluan individu (Vroom, 1964). Menurut Slamet (2007) motivasi mencakup dua dimensi, adalah motivasi ekstrinsik dan motivasi instrinsik.

1. Motivasi Ekstrinsik

Motivasi ekstrinsik hakekatnya yakni sumber ketidakpuasan yang berasal dari luar pekerjaannya, yang kuat terhadap perilaku dan perilaku seseorang terhadap pekerjaaannya. Jika tidak terpenuhi, maka pekerja tidak akan puas. Jika besaran bagian ini mencukupi untuk memenuhi kebutuhan tersebut, pekerja tidak akan kecewa, walaupun belum terpuaskan. Terpenuhinya bagian ini akan lebih berperan dalam mengeliminasi kekecewaan kerja dan mencegah lingkungan kerja yang kurang menguntungkan bagi sebuah institusi. Sumber ketidakpuasan kerja berasal dari tingkat kemakmuran atau honor, tingkat supervise teknis, tingkat hubungan antar pribadi atau rekan kerja, tingkat kebijakan administrasi, tingkat keadaan kerja, dan tingkat status.

Unsur ekstrinsik, terbagi menjadi tiga, yakni:

a. Tingkat Kesejahteraan atau Gaji

Kesejahteraan adalah balas jasa pelengkap baik material maupun non material yang diberikan menurut akal, bertujuan untuk mempertahankan dan memperbaiki keadaan fisik dan mental pekerja supaya produktivitasnya meningkat. Sedangkan honor ialah hak bagi pegawai dan keharusan bagi institusi untuk membayarnya. Kesejahteraan dan honor ialah penghasilan seseorang sebagai fasilitas pemenuhan pokok hidup dalam bentuk uang, barang, dan atau fasilitas lain yang diterimanya akhir sebuah peran pekerjaan yang mau dijalankan atau sudah dilaksanakan selaku prasyarat supaya lebih bergairahdan lebih produktif. Apabila kebutuhan ini terpenuhi, maka kepuasan pribadi yang bersangkutan akan terpenuhi. Sehingga akan menyebabkan kepuasan kerja dan menurunkan motivasi kerja dan semangat kerja.

b. Hubungan antar Pribadi atau Rekan Kerja

Hubungan antar pekerja dengan rekan sekerja sangatlah penting artinya dalam meningkatkan produktivitas kerja. Dukungan rekan sekerja atau golongan kerja dapat menjadikan kepuasan kerja bagi pekerja, sebab mereka merasa diterima dan dibantu dalam mempelancar solusi tugasnya.

Tingkat kepuasan kerja pekerja akan memilih korelasi antar eksklusif atau rekan kerja yang ditinjau dari:

- Adanya kompetisi yang sehat dilingkungan kerja,

- Sejauh mana pekerjaan lain yang bekerja sama akan memperlihatkan perlindungan yang cukup,

- Kondisi kerja yang bagus akan membuat rasa nyaman dalam melakukan pekerjaan ,

- Semua saling melakukan pekerjaan sama dalam menyelesaikan pekerjaannya,

- Pekerja dapat melakukan pekerjaan sama dengan orang yang bertanggungjawab.

c. Mutu Supervisi

Situasi sebuah organisasi selalu berubah, tuntutan pelayanan kesehatan untuk menjadi lebih baik kian meningkat. Untuk itu sebuah organisasi akan selalu berupaya memiliki sumber daya manusia yang berkualitas. Kemampuan supervisor dalam hal ini kepala yang bertindak sebagai seorang pengawas dalam memberikan santunan teknis dan perlindungan sikap, pada pekerjaan mereka, demikian pula iklim partisipatif yang diciptakan oleh atasan dapat memperlihatkan imbas yang substansial kepada kepuasan kerja pekerja. Supervisor secara langsung mempengaruhi kepuasan kerja dan prestasi melalui ketelitian dalam mendisiplinkan dan menerapkan peraturan-peraturan.

2. Motivasi Intrinsik

Motivasi intrinsik yaitu keadaan dalam pekerjaan sebagai sumber kepuasan kerja yang kuat kepada kepuasan kerja. Bila komponen tersebut tercukupi, maka mampu mengembangkan motivasi kerja seseorang, dan apabila unsur tersebut tidak tercukupi, maka hak tersebut akan menurukan motivasi kerja seseorang, kepuasan kerja yang rendah dan mampu menjadikan rasa kekecewaan kerja yang tinggi.

Unsur intrinsik terbagi menjadi dua, yaitu:

a. Karakteristik pekerjaan

Pekerjaan merupakan bab hidup setiap orang. Pekerjaan yakni rumpun tugas yang dikerjakan oleh pekerja untuk meraih beberapa tujuan organisasi. Untuk itu, kemampuan, pengetahuan, ketrampilan dan perilaku harus sesuai dengan tuntutan ilmu pengetahuan dan teknologi. Karakteristik pekerjaan berafiliasi dengan desain yang hendak diberikan kepada pekerja apakah pekerjaan tersebut banyak atau sedikit menawarkan potensi bagi tenaga kerja untuk memuaskan kebutuhan mereka yang berhubungan dengan pekerjaan. Pekerjaan yang tepat dan menawarkan otonomi akan memperlihatkan kepuasan dan langkahlangkah kerja yang berlebihan.

b. Peluang untuk meningkat atau penawaran spesial

Dalam melaksanakan pekerjaan, pekerja memiliki keinginan untuk berkarir dengan jalan mendapatkan penawaran spesial jabatan. Kesempatan promosi jabatan memiliki efek kepada kepuasan kerja. Hal demikian dikarenakan promosi menggunakan beraneka cara dan mempunyai penghargaan yang beragam, misalnya tingkat senioritas, dedikasi, pendapatkinerja, dan lain-lain. Kebijakan promosi yang adil dan transparan terhadap semua pegawai mampu memberi pengaruh pada mereka yang mendapatkan kesempatandipromosikan seperti perasaan senang, bahagia, dan mendapatkan kepuasan atas kerjanya.

2.1.6 Teori Penetapan

Tujuan Teori Penetapan Tujuan atau Goal Setting Theory merupakan bab dari teori motivasi yang dikemukakan oleh Edwin Locke pada tahun 1978. Goal Setting Theory menegaskan bahwa individu dengan tujuan yang lebih spesifik dan menantang kinerjanya akan lebih baik daripada tujuan yang tidak terang, mirip “melakukan apa yang terbaik dari diri kita”, tujuan mudah yang spesifik atau tidak ada tujuan sama sekali. Locke (dalam Locke dan Latham, 1990) mengungkapkan bahwa terdapat 2 klasifikasi tindakan yang diarahkan oleh tujuan (goal-directed action) yaitu:

- No-consciously goal directed dan

- Consciously goal directed atau purposeful actions.

Premis yang mendasari goal setting theory yakni klasifikasi yang kedua ialah conscious goal (Latham, 2004 dalam Verbeeten, 2008), dimana dalam conscious goal, pandangan baru-ide berguna untuk mendorong individu untuk bertindak. Dengan demikian, goal setting theory mengamsumsikan bahwa ada suatu korelasi langsung antara definisi dari tujuan yang spesifik dan terukur dengan kinerja: jika manajer tahu apa yang bahwasanya tujuan yang ingin dicapai oleh mereka, maka mereka akan lebih termotivasi untuk mengerahkan usaha yang dapat meningkatkan kinerja mereka (Locke dan Latham, 2002, 1990). Tujuan yang mempunyai tantangan umumnya diimplementasikan dalam output dengan level yang spesifik yang harus dicapai (Locke dan Latham, 1990).

2.1.7 Teori Agensi

Hubungan agensi terjadi saat satu atau beberapa pihak (principal) mempekerjakan pihak lain (agent) dengan tujuan mengutus tanggung jawab kepada agent. Hak dan tanggung jawab principal dan agent tertuang dalam sebuah perjanjian (persetujuan) yang sudah disepakati oleh kedua belah pihak. Agency theory berpendapat bahwa insan ialah makhluk yang rasional dan berupaya untuk memanfaatkan utilitasnya (Bonner dan Sprinkle, 2002). Selanjutnya, Baiman (dalam Verbeeten 2008) mengungkapkan bahwa individu termotivasi untuk menerima sesuatu untuk kepentingan pribadinya.

Sifat tersebut dapat digambarkan dalam fungsi utilitas yang terdiri dari dua aspek, yakni mengembangkan kemakmuran lewat insentif moneter maupun non moneter dan memajukan waktu luang (meminimalisir kerja/usaha). Agency theory menyatakan bahwa individu akan melupakan pekerjaannya bila dia tidak menerima insentif yang memperbesar faedah ekonomi bagi mereka. Agency theory menerangkan bahwa insentif memiliki tugas penting dalam memotivasi dan mengatur kinerja individu alasannya adalah individu mempunyai kepentingan untuk meningkatkan kesejahteraannya (Bonner dan Sprinkle, 2002).

Lebih lanjut, teori agensi menyatakan bahwa biro diasumsikan memiliki sifat work averse dan risk averse. Pemberian insentif untuk risk averse agent cenderung dengan metode honor tetap (fixed wage), sedangkan work averse agent condong dengan insentif berupa bonus tetap (fixed fee) (Bonner dan Sprinkle, 2002). Insentif dapat didefenisikan selaku motivator ekstrinsik yang menghubungkan pembayaran bonus atau perspektif karir dengan kinerja (Bonner et al, 2000). Individu dianggap mempunyai preferensi untuk memajukan kemakmuran dan meningkatkan waktu libur atau waktu luangnya. Teori ini beropini bahwa individu akan menjadi malas (atau tidak mengerahkan usaha) pada tugas yang menjadi tanggung jawabnya kecuali tugas tersebut mempunyai donasi pada kemakmuran ekonomi mereka sendiri (Bonner dan Sprinkle, 2002). Rencana insentif mampu didasarkan pada kinerja dalam tahun berlangsung (jangka pendek) dan pencapaian jangka panjang.

Jenis-jenis insentif secara ringkas dalam Anthony dan Govindarajan (2005) yakni selaku berikut:

1. Penghargaan Keuangan

- Kenaikan honor

- Bonus

- Manfaat

- Fasilitas

2. Penghargaan Psikologis dan Sosial

- Kemungkinan promosi

- Peningkatan tanggung jawab

- Peningkatan otonomi

- Kondisi geografis yang bagus

- Pengakuan

Insentif yang sudah dijelaskan diatas yakni insentif yang diberikan pada sektor swasta. Pada kenyataannya sektor publik memiliki beberap karakteristik spesifik yang membuat rancangan sketsa insentif sungguh kompleks (Pollit, 2006; Anthony dan Young, 2003 dalam verbeeten 2008; Burgess dan Ratto, 2003; Tirole, 1994).

Pertama, organisasi sektor publik secara lazim memiliki banyak stakeholder (principal) dengan tujuan yang banyak juga. Pemberian insentif menjadi kompleks pada situasi ini.

Kedua, beberapa dimensi kinerja sukar untuk diukur. Artinya cuma pada dimensi yang mudah diukur dimasukkan dalam skema insentif, hal ini dapat memberi efek yang tidak diperlukan pada kinerja secara keseluruhan. Burgess dan Ratto (2003) menyampaikan bahwa organisasi sektor publik tidak mempunyai tujuan yang jelas yang menyulitkan di dalam menciptakan rancangan pemberian insentif yang sempurna. Kesalahan di dalam membuat desain tunjangan insentif akan berakibat pada tidak termotivasinya karyawan terhadap insentif yang ditawarkan dan sama sekali tidak mendorong peningkatan kinerja. Hal yang hampir sama juga dikatakan Tirole (1994) yakni bahwa pada organisasi sektor publik ada banyak tujuan yang ingin dicapai, tetapi tidak semua tujuan dapat diukur alhasil. Akibatnya pinjaman insentif menjadi tidak memiliki pengaruh kepada peningkatan kinerja.

Ketiga, agency theory mengasumsikan bahwa distributor mendapatkan manfaat semata-mata dari insentif, dan kerugian dari perjuangan yang dikerjakan untuk kepentingan prinsipal. Hal ini diperkuat oleh pernyataan De Bruijn (2002) bahwa derma insentif menciptakan karyawan lebih fokus pada pencapaian efisiensi untuk memajukan insentif yang diterima sehingga meminimalisir keinginan untuk berinovasi. Hal ini dikarenakan penemuan dapat memperbesar ongkos yang dapat menghemat pendapatan yang diperoleh (insentif yang diperoleh juga menjadi rendah). Akhirnya, sifat profesional mampu memotivasi distributor di organisasi sektor publik. Sebagai kesudahannya, organisasi mampu menggunakan “low-powered incentives” (insentif tidak menurut kinerja) bila tujuan pekerja disesuaikan dengan tujuan organisasi (Dixit, 2002 dalam Verbeeten, 2008).

2.1.8 Desentralisasi

Adanya otonomi daerah di Indonesia ialah salah satu bentuk desntralisasi dimana pemerintah sentra menawarkan sebagian kewenangannya terhadap pemerintah tempat untuk mengelola wilayahnya. Pemerintah kawasan dalam melakukan tugasnya juga melimpahkan sebagian kewenangannya kepada satuan-satuan kerja dibawahnya baik berupa pengambilan keputusan, pengelolaan keuangan maupun pelaksanaan program-acara untuk mengembangkan kemakmuran penduduk . Hal ini dikarenakan satuan-satuan kerja lebih mengetahui keperluan masyarakat dan lebih peka kepada pergeseran-pergantian yang ada. PP 58 tahun 2005 ihwal Pengelolaan Keuangan Daerah menertibkan desentralisasi dari kepala daerah kepada pejabat dibawahnya untuk mengelola keuangan dan melakukan program-program sesuai dengan tujuan dan target masing-masing satuan kerja. Pelimpahan wewenang tentunya dibarengi dengan pelimpahan tanggung jawab sehingga tiap-tiap satuan kerja wajib mempertanggungjawabkan budget dan pencapaian realisasi dari sasaran yang sudah ditetapkan.

Dengan adanya desentralisasi, tiap-tiap satuan kerja mampu meningkatkan kinerjanya alasannya mereka mengetahui kondisi penduduk dan dapat menetapkan program-acara yang tepat target (Chenhall; Mukhi et.al; Davis dan Newstrom dalam Indudewi, 2009). Pelimpahan wewenang dan tanggung jawab dari kepala kawasan terhadap pejabat dibawahnya berbentukkewenangan dalam menyusun anggaran tersebut merefleksikan pelaksanaan tupoksi tiap-tiap unit kerja. Kewenangan penyusunan anggaran tersebut mencakup kewenangan dalam duduk perkara keuangan, operasional kantor, kenaikan mutu pegawai, pergantian dana maupun perputaran pegawai.

2.1.9 Pengukuran Kinerja

Kravchuk dan Shack (1996) menunjukkan beberapa faktor yang perlu diperhatikan dalam merumuskan ukuran kinerja:

- Memformulasikan tujuan, strategi dan misi yang koheren dan terperinci

- Mengembangkan seni manajemen pengukuran yang eksplisit

- Melibatkan pengguna-pengguna kunci dan pelanggan pada fase perancangan dan pengembangan metode pengukuran kinerja

- Merasionalisasi struktur planning selaku awal dari pengukuran kinerja

- Mengembangkan beberapa ukuran untuk pengguna yang bermacam-macam sesuai dengan yang dibutuhkan

- Mempertimbangkan pelanggan selama proses penyusunan program dan sistem

- Menyediakan pengguna suatu citra terang dari kinerja

- Adanya review dan revisi kepada tata cara pengukuran secara periodik

- Take accounts of upstream, downstream, and lateral complexities

- Menghindari aggregasi isu yang berlebihan.

Konsep pengukuran kinerja di sektor publik mengacu pada konsep value for money (VFM). Konsep value for money terdiri dari tiga bagian utama ialah:

1. Ekonomi

Ekonomi terkait dengan pengkonversian input primer berbentuksumber daya keuangan (Uang/kas) menjadi input sekunder berupa tenaga kerja, bahan, infrakstruktur dan barang modal yang disantap untuk acara operasi organisasi. Organisasi harus menentukan bahwa dalam perolehan sumber daya input tidak terjadi pemborosan.

2.Efisiensi

Efisiensi terkait dengan hubungan antara output berbentukbarang atau pelayanan yang dihasilkan dengan sumber daya yang digunakan untuk menciptakan output.

3. Efektivitas

Efektivitas terkait dengan hubungan antara hasil yang diharapkan dengan hasil yang bergotong-royong tercapai. Efektivitas merupakan relasi antara output dengan tujuan. Semakin besar kontribusi output terhadap pencapaian tujuan, maka semakin efektif organisasi, program, atau aktivitas.

Konsep VFM menekankan pada hasil atau pelayanan terhadap publik. Organisasi tidak hanya berfokus pada pendapatan saja, namun bagaimana meningkatkan pelayanan kepada publik. Untuk mengukur tingkat ekonomi, efisiensi dan efektifitas dibutuhkan pengembangan indikator kinerja dalam rancangan sistem pengukuran kinerja organisasi (Greiling, 2005)

2.1.10 Tujuan Pengukuran/ evaluasi kinerja Sektor Publik

Pengukuran/ penilaian kinerja ialah bagian penting dari proses pengendalian manajemen, baik sektor publik maupun swasta. Menurut De Bruijn (2002) dan Mahmudi (2005), tujuan pengukuran/evaluasi kinerja dalam sektor publik antara lain selaku berikut:

1. Mengetahui tingkat ketercapaian tujuan organisasi

Pengukuran kinerja pada organisasi sektor publik dipakai untuk mengetahui ketercapaian tujuan organisasi. Ditinjau dari perspektif pengendalian internal, sistem pengukuran kinerja didesain untuk memonitor implementasi planning-planning organisasi, memilih kapan planning tersebut sukses dan bagaimana cara memperbaikinya. Sistem pengukuran kinerja untuk memfokuskan perhatian pada pencapaian tujuan organisasi, mengukur dan melaporkan kinerja, serta untuk mengerti bagaimana proses kinerja menghipnotis pembelajaran organisasi.

2. Menyediakan sarana pembelajaran organisasi

Sistem pengukuran kinerja bermaksud untuk memperbaiki hasil dari perjuangan yang dilaksanakan oleh pegawai ihwal bagaimana seharusnya mereka bertindak dan menawarkan dasar dalam pergeseran perilaku, perilaku, skill, atau wawasan kerja yang mesti dimiliki pegawai untuk meraih hasil kerja terbaik.

3. Memperbaiki kinerja abad-kurun selanjutnya

Penerapan tata cara pengukuran kinerja dalam jangka panjang bermaksud untuk membentuk budaya berprestasi di dalam organisasi. Budaya kinerja atau budaya berprestasi dapat diciptakan jika tata cara pengukuran kinerja bisa membuat atmosfir organisasi sehingga setiap orang dalam organisasi dituntut untuk berprestasi . Atmosfir tersebut mampu terwujud dengan perbaikan kinerja yang dijalankan secara terus menerus. Kinerja saat ini mesti lebih baik dari kinerja sebelumnya, dan kinerja yang hendak tiba mesti lebih baik ketimbang kini.

4. Memberikan pertimbangan yang sistematik dalam pembuatan keputusan tunjangan reward dan punishment.

Pengukuran kinerja bertujuan menawarkan dasar sistematik bagi manajer untuk menawarkan reward (kenaikan honor, pemberian , promosi) atau punishment (pemutusan kerja, penundaan promosi, teguran). Sistem administrasi kinerja terbaru diharapkan untuk mendukung system gaji berbasis kinerja. Organisasi yang berkinerja tinggi berusaha membuat reward, insentif dan honor yang mempunyai korelasi yang terperinci dengan knowledge, skill, dan bantuan individu kepada kinerja organisasi.

5. Memotivasi pegawai

Dengan adanya pengukuran kinerja yang dihubungkan dengan administrasi kompensasi, maka pegawai yang berkinerja tinggi akan menemukan reward. Reward tersebut menunjukkan motivasi pegawai untuk berkinerja lebih tinggi dengan impian kinerja yang tinggi akan mendapatkan kompensasi yang tinggi.

6. Menciptakan akuntabilitas publik

Pengukuran kinerja menawarkan seberapa besar kinerja manajerial dicapai, seberapa anggun kinerja financial organisasi, dan kinerja yang lain.

2.2 Penelitian Terdahulu

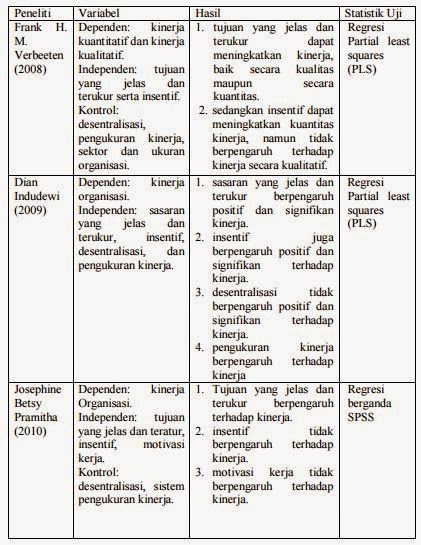

Frank H. M. Verbeeten dalam penelitiannya yang berjudul “Performance Management Practices in Public Sector Organisation, impact on performance” meneliti efek tujuan yang terperinci dan terukur, insentif, desentralisasi, pengukuran kinerja, sektor dan ukuran organisasi terhadap kinerja sektor publik. Disimpulkan bahwa tujuan yang terperinci dan terukur dapat meningfkatkan kinerja baik secara mutu maupun secara kuantitas. Sedangkan insentif dapat meningkatkan kuantitas kinerja, namun tidak berpengaruh terhadapa kinerja secara kualitatif.

Penelitian yang dilaksanakan oleh Dian Indudewi yang berjudul Pengaruh Sasaran Jelas dan Terukur, Insentif, Desentralisasi, dan Pengukuran Kinerja kepada Kinerja Organisasi (Studi Empiris pada SKPD dan BUMD Kota Semarang) meneliti perihal aspek target yang jelas dan terukur, insentif, desentralisasi, dan pengukuran kinerja kepada kinerja organisasi. Hasil dari observasi tersebut, target yang jelas dan terukur, insentif, serta pengukuran kinerja menghipnotis kinerja organisasi. Sedangkan desentralisasi tidak kuat terhadap kinerja.

Penelitian oleh Josephine Betsy berjudul “Faktor-faktor yang Mempengaruhi Kinerja Organisasi Sektor Publik (Studi pada Pemda Kabupaten Demak) mendapatkan hasil tujuan yang jelas dan terukur berpengaruh terhadap kinerja pemerintah tempat kabupaten Demak. Insentif tidak kuat kepada kinerja sebab insentif pada pemerintah tempat kabupaten Demak masih dijumlah berdasarkan absensi bukan kepada kinerjanya. Motivasi kerja juga tidak besar lengan berkuasa sebab minimnya kesempatan untuk naik jabatan ke jenjang lebih tinggi.

Tabel PENELITIAN TERDAHULU

2.3 Kerangka Pemikiran

Penerapan manajemen berbasis kinerja di organisasi sektor publik diharapkan mampu mengembangkan kinerja pegawai Kantor Pelayanan Pajak di dalamnya. Penelitian ini mencoba mencari kejelasan ihwal imbas tujuan yang jelas dan terukur, insentif dan motivasi kerja kepada kinerja individu pada organisasi sektor publik dalam hal ini ialah Kantor Pelayanan Pajak Pratama Semarang Tengah Satu, dengan menggunakan variabel kendali desentralisasi, sistem pengukuran kinerja. Kebijakan remunerasi juga ditambahkan selaku aspek yang akan diteliti kejelasannya terhadap kinerja.

Hubungan antar-antar varibel yang dipakai dalam observasi ini mampu dilihat pada gambar 2.1 Kerangka Pemikiran Teoritis observasi ini, disajikan selaku berikut:

Gambar BAGAN KERANGKA PEMIKIRAN TEORITIS

Faktor-faktor yang menghipnotis kinerja:

2.4 Pengembangan Hipotesis

2.4.1 Tujuan yang Jelas dan Terukur

Goal setting theory yaitu bagian dari teori motivasi yang dikemukakan oleh Edwin Locke pada tahun 1978. Teori ini didasarkan pada bukti yang beramsumsi bahwa tujuan (kondisi yang diharapkan di masa depan) memainkan peran penting dalam bertindak. Premis yang mendasari teori ini adalah pandangan baru-inspirasi dan cita-cita mendorong individu untuk bertindak, dengan kata lain tujuan akan menghipnotis apa yang diraih. Teori penetapan tujuan menuntut karyawan dengan tujuan tertentu yang ditetapkan secara spesifik dan terperinci serta menantang untuk melakukan pekerjaan dengan lebih baik ketimbang mereka yang bekerja dengan tujuan yang tidak terperinci. Teori penetapan tujuan menyatakan bahwa seseorang yang sudah memiliki tujuan yang spesifik dan menantang akan bertindak lebih baik ketimbang mereka yang melakukan pekerjaan dengan tujuan yang tidak terang, seperti pepatah “kerjakan yang terbaik”.

Menurut Siegel dan Marconi (1989) tujuan organisasi sangat dipengaruhi oleh tujuan anggota organisasi yang lebih banyak didominasi. Tujuan dipandang selaku kompromi yang kompleks yang mereflesikan keperluan individu yang berbedabeda dan tujuan personal organisasi yang dominan. Tujuan organisasi ditentukan melalui perundingan. Proses tawar-menawar dan saling pengaruh dibatasi oleh beragamnya partisipan dan lingkungan internal maupun eksternal. Jika tujuan organisasi dipersepsikan sebagai cara untuk mencapai tujuan personal atau memuaskan keperluan personal, maka hal ini akan memotivasi karyawan untuk mengerjakan tindakan yang dibutuhkan.

Premis yang mendasari teori penetapan tujuan yakni tujuan akan menghipnotis apa yang dicapai (Latham, 2004). Teori penetapan tujuan menyatakan bahwa seseorang yang sudah mempunyai tujuan yang spesifik dan menantang akan bertindak lebih baik ketimbang mereka yang melakukan pekerjaan dengan tujuan yang tidak terperinci. Dengan demikian, teori penetapan tujuan menganggap bahwa adanya kekerabatan antara definisi tujuan yang terperinci dan terukur dengan kinerja pegawai, bila manajer tahu apa yang menjadi tujuan mereka akan termotivasi untuk berupaya lebih baik, hal ini lalu akan memajukan kinerja pegawai dari manajer tersebut (Locke dan Latham, 2002). Tujuan yang menantang lazimnya dipraktekkan untuk mencapai hasil kerja atau output tertentu yang sudah ditetapkan (Locke dan Latham, 1990). Menurut Locke dan Latham (2002) dan Rodgers dan Hunter (1991) menyatakan bahwa ada relasi positif antara tujuan yang terang dan terukur dengan kinerja pegawai. Locke dan Latham mengetahui bahwa tingkat kesulitan pekerjaan (yang dihubungkan dengan sulitnya mengukur sasaran) akan meminimalisir dampak tujuan yang terang dan terukur dengan kinerja pegawai. Berdasarkan kerangka anutan diatas maka disusun hipotesis sebagai berikut: H1 : tujuan yang terperinci dan terukur kuat terhadap kinerja

2.4.2 Insentif

Hubungan teori agensi muncul ketika satu atau lebih individu (yang disebut kepala) menyewa orang lain (yang disebut biro) sebagai wakil mereka. Hak dan juga kewajiban kepala dan distributor diputuskan dalam kekerabatan jabatan mutual yang sudah disetujui bareng , teori agensi menerangkan hubungan tersebut dengan ungkapan kesepakatan. Teori agensi menilai bahwa sebuah individu sepenuhnya rasional dan memiliki pilihan serta iktikad yang cocok dengan aksioma teori manfaat yang diperlukan (Bonner and Sprinkle, 2002). Lebih lanjutnya, masing-masing individu dianggap termotivasi oleh kepentingan langsung (Baiman, 1990). Kepentingan langsung dapat diterangkan dengan fungsi kegunaan yang mengandung dua argumentasi yaitu kekayaan (insentif moneter dan insentif non moneter) dan kesenangan.

Insentif dapat didefinisikan sebagai motivator luar dimana honor, honor, atau perspektif karir dihubungkan kepada kinerja pegawai (Bonner et al, 2000). Individu dianggap mempunyai opsi untuk mengembangkan kekayaan dan juga memperbesar waktu luangnya. Teori agensi menyatakan bahwa individu akan menyusut (tidak mempunyai perjuangan) dalam sebuah pekerjaan, kecuali hal itu mempunyai kontribusi dalam kesehatan ekonomi mereka sendiri (Bonner and Sprinkle, 2002). Insentif yang tidak bergantung pada kinerja pegawai secara biasa tidak dapat menyanggupi persyaratan ini, dengan demikian teori agensi menyatakan insentif mempunyai tugas mendasar dalam memotivasi dan mengatur kinerja pegawai alasannya adalah memiliki impian untuk mengembangkan kekayaan.

Sektor publik memiliki karakteristik yang menciptakan bagan planning insentif terlihat rumit (Pollitt, 2006). Pertama-tama, organisasi sektor publik secara lazim mempunyai banyak pemegang saham (utama) dengan tujuan yang beragam juga. Pemberian insentif sungguh rumit dalam kondisi mirip ini, masing-masing orang akan menawarkan koefisien konkret terhadap bab atau bidang yang dia senangi dan akan memperlihatkan koefisien negatif pada bidang lainnya (Dixit, 1997). Kumpulan koefisien insentif marjinal untuk masing-masing hasil yang dicapai akan menurun apabila jumlah pemegang saham menurun (Burgess and Ratto, 2003); sebagai hasil, insentifnya menjadi sedikit (Dixit, 1997).

Kedua, beberapa bidang kinerja pegawai sulit untuk diukur. Hal ini mungkin akan memiliki dampak pada kenyataan bahwa hanya bidang kinerja pegawai yang mudahn diukur yang dimasukkan dalam sketsa insentif, yang mungkin akan menjadikan efek yang tidak diinginkan kepada keseluruhan kinerja pegawai (Burgess and Ratto, 2003; Tirole,1994). Ketiga, teori agensi mengganggap bahwa distributor memperoleh laba terpisah dari insentif, dan juga kerugian dalam perjuangan yang dilakukan oleh kepala. Pada realita, biro sektor publik mungkin termotivasi oleh tujuan etis atau idealis agensi tersebut (motivasi dari dalam), yang mungkin akan menyebabkan persaingan antara pekerja dengan organisasi sektor publik. Persaingan pekerja dengan organisasi sektor publik mungkin akan menimbulkan penolakan pekerja kepada organisasi sektor publik yang telah dipilihnya.

Pada alhasil, profesionalisme mungkin akan memotivasi agensi dalam sektor publik. Sebagai jadinya, organisasi mampu menggunakan apa yang disebut “insentif berkekuatan lemah” (contohnya insentif yang tidak dijumlah menurut kinerja pegawai) kalau tujuan pekerja disamakan dengan tujuan organisasinya (Dixit, 2002). Pada sisi lain, organisasi akan menanggung ongkos marjinal atas perjuangan yang lebih tinggi kalau tujuan antara pekerja dan organisasi dibedakan. Sebagai embel-embel, pelaku sektor publik yang profesional mungkin akan memisahkan gosip PM dengan pekerjaan harian mereka (contohnya tidak menggunakan informasi kinerja pegawai untuk tujuan manajerial maupun penilaian).

Bukti empiris perihal keefektifan insentif pada organisasi sektor publik menunjukkan hasil adonan. Bevan dan Hood (2006) meneliti penggunaan administrasi kinerja pegawai pada pelayanan biasa di Inggris. Mereka menemukan bahwa manajer pelayanan kesehatan memegang risiko dipecat yang sangat tinggi bila menggunakan indeks terukur (tergolong indikator rating bintang) dan jika rumah sakit swasta “dipermalukan”. Meskipun terdapat peningkatan dramatis pada kinerja pegawai di bidang pelayanan kesehatan di Inggris, Bevan dan Hood (2006) berpendapat bahwa tidak mungkin untuk menentukan apakah pertumbuhan tersebut benar-benar asli atau kebetulan atau ada penurunan di bidang kinerja pegawai tidak terukur.

Newberrt dan Pallot (2006) meneliti konsekuensi dari tata cara pengelolaan keuangan sektor publik di New Zealand kepada departemen pemerintah pusat New Zealand. Hasil mereka mengindikasikan bahwa ketika insentif pengelolaan keuangan menurut akuntansi mempunyai efek pada peningkatan efisiensi, mereka mungkin tidak meningkatkan keefektifan jangka panjang. Newberry dan Pallot (2004) mengindikasikan bahwa departemen pemerintah pernah mengalami erosi sumber daya, yang menyebabkan hilangnya kemampuan untuk melayani dalam jangka panjang, yang risikonya mengakibatkan hilangnya tabiat dan juga sulitnya menarik dan memperkerjakan staf. Begitu pula dengan Gray dan Jenskin (1993, hal 65) yang menyatakan bahwa Inisiatif Pengelolaan Keuangan di sektor publik Inggris sudah meningkatkan kesadaraan biaya tingkat lanjut yang juga menjadikan pergeseran perhatian dari “kepentingan jangka panjang terhadap penyampaian kebijakan untuk memenuhi sasaran jangka pendek”. Berdasarkan kerangka fatwa diatas maka dapat disusun hipotesis selaku berikut:

H2 : insentif besar lengan berkuasa kepada kinerja pegawai

2.4.3 Pengaruh Motivasi Kerja terhadap

Kinerja Pegawai Kinerja pegawai mampu ditingkatkan dengan aneka macam macam cara. Salah satu cara yang dapat dilakukan yakni meningkatkan motivasi kerja pada pegawai tersebut. Peningkatan motivasi intrinsik merupakan salah satu cara usaha yang mampu dilakukan instansi atau perusahaan untuk meningkatkan kinerja pegawai.

Motivasi intrinsik sendiri terbentuk alasannya adalah adanya aneka macam harapan dan cita-cita yang ada di dalam diri personal seseorang (Juliani, 2007). Kekuatan yang berupa cita-cita maupun harapan tersebut yang pada karenanya menuntun sesesorang untuk berkinerja secara maksimal. Beberapa faktor internal yang mampu membentuk motivasi tersebut antara lain adanya pencapaian, santunan tanggung jawab, dan adanya kesempatan untuk berkembang. Hal ini sejalan dengan teori yang diungkapkan oleh Herzberg. Herzberg menyatakan bahwa seseorang akan memiliki kinerja yang lebih baik jika aspek-aspek motivasi (motivational factor) terdapat dalam pekerjaan. Faktor motivasi tersebut antara lain dorongan untuk berprestasi, legalisasi, tanggung jawab, kesempatan untuk maju, dan kepuasan kerja (Mangkunegara, 2002 dikutip oleh Juliani, 2007). Faktor-faktor tersebut merupakan aspek yang membentuk motivasi intrinsik.

Berdasarkan kerangka ajaran diatas maka dapat disusun hipotesis selaku berikut:

H3 : Motivasi kerja kuat konkret pada kinerja pegawai.

2.4.4 Pengaruh Remunerasi kepada

Kinerja Pegawai Pengertian resmi berdasarkan kamus Bahasa Indonesia yaitu pembelian kado (penghargaan atas jasa, dsb); imbalan. Remunerasi berasal dari bahasa Inggris adalah Remuneration. Wikipedia menawarkan penjelasan tentang hal ini. Remuneration is pay or salary, typically a monetary payment for services rendered, as in an employment. Usage of the word is considered formal.

Remunerasi yakni merupakan imbalan atau balas jasa yang diberikan terhadap tenaga kerja selaku akhir dari prestasi yang sudah diberikannya dalam rangka mencapai tujuan organisasi (Sofa, 2008). Pengertian ini mengisyaratkan bahwa keberadaannya di dalam sebuah organisasi tidak dapat diabaikan begitu saja. Sebab, akan terkait pribadi dengan pencapaian tujuan. Remunerasi yang rendah tidak mampu dipertanggungjawabkan, baik dilihat dari segi kemanusiaan maupun dari sisi kelangsungan hidup organisasi.

Secara teoritis dapat dibedakan dua sistem remunerasi, ialah yang mengacu terhadap teori Karl Mark dan yang mengacu kepada teori Neo-klasik (Sofa. 2008) Kedua teori tersebut masing-masing memiliki kelemahan. Oleh alasannya itu, tata cara pengupahan yang berlaku cukup umur ini selalu berada diantara dua sistem tersebut. Berarti bahwa tidak ada satupun contoh yang dapat berlaku biasa . Yang perlu dimengerti bahwa pola manapun yang hendak dipergunakan seyogianya diadaptasi dengan kebijakan remunerasi masing-masing perusahaan dan mengacu kepada rasa keadilan bagi kedua belah pihak (perusahaan dan karyawan).

Besarnya tingkat remunerasi untuk masing-masing perusahaan ialah berlawanan. Perbedaan tersebut disebabkan oleh beberapa faktor yang mempengaruhinya diantaranya, yaitu undangan dan penawaran tenaga kerja, kesanggupan perusahaan, kesanggupan dan keterampilan tenaga kerja, peranan perusahaan, serikat buruh, besar kecilnya resiko pekerjaan, campur tangan pemerintah, dan ongkos hidup.

Dilihat dari sistemnya pembelian remunerasi dapat dibedakan atas prestasi kerja, usang kerja, senioritas atau usang dinas, keperluan, dan premi atau upah borongan

Di Indonesia, dalam rangka merealisasikan tata kelola pemerintahan dan pelayanan publik yang bagus, pada 2010 mendatang pemerintah merencanakan menunjukkan remunerasi pada beberapa kementerian/lembaga yang sudah dan sedang melakukan reformasi birokrasi. Diharapkan pada tahun 2011 nanti, seluruh proses reformasi birokrasi akan tuntas dilaksanakan pada semua kementerian/lembaga (Susilo Bambang Yudhoyono, 2010, dalam Asaborneo, 2010).

Berikut besaran pemberian jabatan struktural PNS dan derma lazim:

Tabel Tunjangan Jabatan Struktural, PNS Berdasarkan PERPERS RI No.26 Tahun 2007

Sumber: Tabel Gaji PNS 2010 by Anto’98 at semarang one.xls

Tabel Tunjangan Umum Berdasarkan Peraturan Presiden RI No. 12 Tahun 2006

Sumber: Tabel Gaji PNS 2010 by Anto’98 at semarang one.xls

Berdasarkan kerangka fatwa diatas maka mampu disusun hipotesis sebagai berikut:

H4 : Remunerasi berpengaruh faktual pada kinerja pegawai.

2.4.5 Desentralisasi

Pada tahun 2000, di Indonesia, sudah dipraktekkan tata cara otonomi dimana pemerintah sentra menunjukkan sebagian kewenangannya kepada pemerintah daerah untuk mengorganisir wilayahnya baik berupa pengambilan keputusan, pengelolaam keuangan maupun pelaksanaan program-program untuk mengembangkan kesejahteraan penduduk . Langkah ini dipraktekkan dengan alasan bahwa satuan-satuan kerja lebih mengetahui kebutuhan masyarakat dan lebih peka terhadap pergeseran-pergantian yang ada.

PP 58 tahun 2005 menyampaikan bahwa pengelolaan keuangan daerah yang mengatur desentralisasi dari kepala daerah terhadap pejabat di bawahnya untuk mengelola keuangan dan melakukan acara-acara sesuai dengan tujuan masing-masing satuan kerja.

Desentralisasi dimaksudkan biar setiap satuan kerja dapat memajukan kinerja sebab mereka mngetahui kondisi masyarakat dan dapat menetapkan acara-acara yang sempurna sasaran. Berdasarkan kerangka pemikiran diatas maka mampu disusun hipotesis sebagai berikut:

H5 : Desentralisasi besar lengan berkuasa faktual pada kinerja pegawai.

2.4.6 Sistem pengukuran Kinerja

Di dalam administrasi kinerja terdapat penetapan sasaran-target strategik sebagai awal dari proses pengendalian administrasi. Dengan adanya penetapan sasaran-sasaran strategik ini maka mampu dilaksanakan pengukuran kinerja untuk menilai sejauh mana kinerja sektor publik. pengukuran kinerja ini yakni salah satu bagian dalam metode pengendalian administrasi dan administrasi kinerja. Pengukuran kinerja diartikan selaku suatu proses evaluasi pertumbuhan pekerjaan terhadap tujuan dan sasaran yang sudah diputuskan sebelumnya, termasuk di dalamnya isu atas efisiensi penggunaan sumber daya dalam menghasilkan barang dan jasa; mutu barang dan jasa; hasil acara daripada maksud yang dikehendaki dan; efektivitas tindakan dalam mencapai sebuah tujuan (Robertson, 2002).

Dwiyanto (dalam Indudewi, 2009) mengemukakan 3 desain yang mampu dijadikan selaku pola untuk mengukur kinerja organisasi publik, adalah responsivitas (responsiveness), responsibilitas (responsibility), dan akuntabilitas (accountability). Responsivitas mengacu terhadap keserasian antara program dan kegiatan pelayanan yang diberikan oleh organisasi publik dengan kebutuhan dan harapan masyarakat yang diprogramkan dan dilaksanakan oleh organisasi publik, Jika keharmonisan itu terjadi maka kinerja organisasi itu dinilai baik. Sementara responsibilitas menjelaskan sejauh mana pelaksanaan kegiatan organisasi publik itu dilakukan sesuai dengan prinsip-prinsip baik yang implisit maupun yang eksplisit. Semakin aktivitas organisasi publik itu dilaksanakan sesuai dengan prinsip-prinsip administrasi, peraturan dan kebijakan organisasi maka kinerja dinilai kian baik.

Sedangkan akuntabilitas mengacu kepada seberapa besar pejabat publik dan aktivitas organisasi publik tunduk kepada pejabat politik yang dipilih rakyat, oleh sebab itu kinerja intinya merupakan hasil kerja secara mutu dan kuantitas yang diraih oleh seorang pegawai dalam melakukan tugasnya sesuai tanggungjawab yang diberikan kepadanya. Dalam hal ini pegawai mampu berguru seberapa besar kinerja yang mereka kerjakan secara informal, seperti komentator yang bagus dari mitra kerja.

Namun demikian, penilaian kinerja mengacu terhadap suatu sistem formal dan terorganisir yang mengukur, menilai, dan mensugesti sifat-sifat yang berkaitan dengan pekerjaan, perilaku dan hasil, termasuk tingkat kedatangan. Fokus penilaian kinerja ialah untuk mengetahui seberapa produktif seorang karyawan apakah dia bisa berkinerja sama atau lebih efektif pada kala yang mau tiba. Di KPP Pratama sendiri memiliki sistem pengukuran kinerja yaitu Indikator Kinerja Utama (IKU) (mampu dilihat pada lembar lampiran tabel). Berdasarkan kerangka anutan diatas maka dapat disusun hipotesis selaku berikut: H6 : Sistem Pengukuran Kinerja kuat nyata pada kinerja pegawai.