Pengertian Definisi Arti Target Costing – Penentuan sasaran ongkos atau target costing dapat dipandang selaku alat manajemen biaya proaktif yang dipakai untuk mengurangi total biaya produk, selama siklus hidupnya yang lengkap, lewat buatan, teknik, penelitian dan desain. Manajemen sasaran Costing bertujuan membantu perusahaan dalam mengorganisir bisnis dalam meraup untung di pasar yang sangat kompetitif.

Secara lazim, penetapan target ongkos atau target costing adalah proses memastikan dan meraih biaya fatwa sarat , di mana produk yang dimaksud dengan persyaratan khusus, mesti dibuat untuk merealisasikan laba yang diinginkan, dengan harga jual yang diantisipasi selama masa tertentu. Manajemen ini melibatkan penentuan biaya maksimum yang harus dikeluarkan untuk produk gres, disertai oleh pengembangan sampel yang dapat dibentuk secara menguntungkan untuk angka biaya sasaran tersebut. Namun pastinya sistem ini harus mempunyai tahap Penentuan Biaya dan Pengembangan Produk

Dalam teknik ini, biaya dijadwalkan dan dikelola dari produk atau proses di permulaan fase pendahuluan mirip pengembangan atau perancangan, dengan tujuan melakukannya pada fase terakhir pengembangan produk.

Target Costing berlaku untuk produk gres dan generasi selanjutnya dari suatu produk. teknik dari metode ini dimulai dengan mengetahui pasar secara menyeluruh dan niat untuk memenuhi kebutuhan pelanggan, menyangkut mutu produk, fitur, ketepatan waktu, dan harga.

Adapun rumus untuk memilih ongkos target dengan cara:

Biaya Target = Harga jual yang diantisipasi – Laba yang diharapkan

target costing atau Biaya Target mengacu pada perkiraan biaya produk yang dicapai dengan mengurangi margin keuntungan yang diinginkan dari harga pasar yang kompetitif.

TAHAP PENENTUAN BIAYA TARGET

- Tentukan harga jual untuk produk gres dan perhitungan output dari analisis pasar dan sasaran keuntungan.

- Penentuan sasaran biaya dengan meminimalkan keuntungan dari harga jual.

- Analisis biaya fungsional untuk komponen dan proses tertentu

- Tentukan asumsi ongkos produk.

- Buat perbandingan antara perkiraan biaya dan ongkos target.

- Jika perkiraan biaya lebih besar dari yang ditargetkan, maka ulangi analisis biaya, untuk menghemat asumsi ongkos.

- Keputusan final yang mesti diambil, pada pengenalan produk, setelah perkiraan biaya tepat sasaran.

- Manajemen ongkos dikala bikinan dilaksanakan.

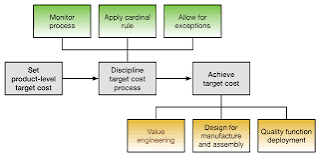

TAHAP PENCAPAIAN BIAYA TARGET

Dalam proses tahapan penentuan sasaran costing untuk penetapan sasaran biaya, biaya yang secara eksklusif dipengaruhi olehnya diberikan prioritas, yang meliputi materi dan suku cadang pembelian, biaya peralatan, biaya konversi, ongkos pengembangan dan penyusutan. Namun demikian, ini ialah teknik administrasi biaya yang komprehensif, sehingga semua biaya dan aset yang dipengaruhi oleh keputusan penyusunan rencana produk permulaan dipertimbangkan.

Daftar Isi

PRINSIP PENENTUAN BIAYA

Penetapan atau penentuan biaya untuk cost berdasarkan harga:

- Tim lintas fungsional

- Fokus pelanggan

- Fokus pada desain dan proses produk

- Pengurangan biaya siklus hidup

- Keterlibatan Rantai Nilai

- Target Costing yakni semua perihal perencanaan atau proyeksi ongkos suatu produk sebelum diperkenalkan, untuk memastikan bahwa produk dengan

- margin rendah tidak diperkenalkan, alasannya adalah mereka tidak mampu menuai hasil yang mencukupi. Ini juga digunakan untuk mengendalikan spesifikasi rancangan dan teknik produksi, dan mendorong konsentrasi pada pelanggan.

SEJARAH DEFINISI DAN TARGET COSTING

Berdasarkan sejarah perkembangan dinamis dari teknologi isu perusahaan menciptakan modalitas produksi gres dan bentuk organisasi baru sejak tahun 1970 dan seterusnya. Perusahaan-perusahaan Jepang yang berjuang dengan kekurangan modal besar, kehilangan sebagian besar perangkat keras produksi mereka pada akhir perang dunia kedua termasuk perusahaan motor Toyota dipaksa untuk memperkenalkan sistem bikinan dan organisasi baru mirip sistem sempurna waktu (Just In Time – JIT) dan tata cara produksi yang fleksibel.

Just In Time (JIT) mempunyai arti langkah maju yang signifikan terutama dalam membuatkan produk gres. Proses klasik (riset dan pengembangan – manufaktur – pemasaran) digantikan oleh proses yang berakar pada analisis keperluan pasar yang menganggap keperluan konsumen selaku faktor terpenting dalam pengembangan produk dan spesifikasi fungsi produk.

Proses pengembangan produk maupun layanan tersebut didukung oleh analisis biaya (cost) berorientasi periode depan dari pendekatan strategis yang mereka namakan sasaran costing.

DEFINISI TARGET COSTING MENURUT PARA AHLI

Mari kita kutip pengertian definisi dari berdasarkan pakar dua profesor ilmu administrasi bisnis Jepang Tanaka dan Kato.

Toshiyuki Tanaka (1993) mendefinisikan penetapan target costing adalah sebagai upaya pada tahap perencanaan dan pengembangan, dari siklus hidup produk (product life cycle), untuk meraih ongkos yang ditentukan oleh manajemen. Teknik ini berlawanan dari eliminasi biaya sebab teknik ini berupaya menurunkan biaya dengan merancang produk berkualitas yang menghemat ongkos pada tahap bikinan.

Yutaka Kato (1993) mengemukakan bahwa Target costing bukan ialah metode penetapan biaya mirip itu; melainkan merupakan acara yang bertujuan mengurangi biaya product life cycle baru, sambil memastikan mutu, keandalan, dan standar pelanggan lainnya, dengan menilik semua ide untuk pengurangan ongkos pada proses penyusunan rencana, observasi, dan proses pengembangan produk. Target costing mempunyai arti proses yang bermaksud mengurangi biaya produk selama siklus hidup penuhnya, sambil sepenuhnya memuaskan keperluan konsumen dari mutu, keandalan, dan sudut pandang lain … ” ini dibilang dalam artikelnya tentang Sistem Pendukung Target Biaya : Pelajaran dari Perusahaan Akuntansi Terkemuka Jepang “Penelitian Manajemen Akuntansi”.

Apabila disimpulkan dari pertimbangan para mahir tersebut secara luas target costing mendefinisikan pemotongan biaya dan tata cara optimalisasi pendapatan asal Jepang yang pada dasarnya adalah bahwa dikala produk atau layanan sedang dikembangkan, batas biaya yang diizinkan (maksimum) diputuskan menurut sasaran keuntungan minimum yang dijumlah dari yang mampu dicapai harga pasar untuk seluruh siklus hidup produk.

TARGET COSTING DALAM AKUNTANSI MANAJEMEN

Dalam menajemen akuntansi sistem target costing ialah dalam biaya dan ini mencakup pemahaman memiliki kekerabatan eksklusif antara pasar, target laba jangka panjang perusahaan, dan praktik manajemen biaya. Prosesnya dimulai dengan memperoleh, melalui riset pasar yang ketat, produk berkualitas yang mampu menarik bagi pelanggan memiliki potensi. Harga yang dibutuhkan di mana produk ini paling mungkin mempesona bagi pelanggan juga ditentukan oleh tim produk gres. Harga penjualan ini biasanya merefleksikan kondisi pasar ketika ini, namun kala depan, dan merefleksikan upaya terbaik tim, walaupun harga dapat berganti selama siklus hidup produk tersebut dan banyak teladan di Indonesia mirip Aqua, Pepsodent, Oreo dll. Berdasarkan pada rencana keuntungan jangka panjang perusahaan, target keuntungan produk gres dihitung dan dikurangkan dari harga pemasaran yang diperlukan untuk sampai pada ongkos yang diijinkan. Secara desain, target ongkos yang diijinkan terlalu ketat untuk diraih lewat teknologi saat ini. Perkiraan biaya didasarkan pada teknologi teknik dan produksi saat ini. Target costing ditetapkan di sebuah tempat antara biaya yang diijinkan dan asumsi ongkos atau cost dikala ini.

Akuntansi dan administrasi penetapan biaya tradisional menggunakan pendekatan yang pada dasarnya berorientasi pada ongkos. Ketika merencanakan harga pemasaran, biaya produksi produk berkembangdengan keuntungan yang diharapkan, yang memberi kita harga jual yang dianggarkan. Kesulitan dasar tentu saja datang dari realita bahwa harga yang diputuskan sering jauh dari apa yang pelanggan mau terima. Itu ialah problem terlepas dari cara mana perbedaan muncul. Jika harga secara signifikan melampaui tingkat penerimaan harga konsumen, penjualan akan turun, sementara bila harga ditetapkan terlalu jauh di bawah harga yang diharapkan, laba atau laba yang belum direalisasi mungkin mampu terjadi.

TARGET LABA

Dalam penerapannya diperusahaan sasaran keuntungan ialah lazimnya dihitung menggunakan tingkat pengembalian atas pemasaran – return on sales (ROS) daripada pengembalian atas investasi – return on investment (ROI). ROS yaitu lebih nyaman secara teknis untuk mengaitkan keuntungan dengan produk volume rendah. Praktik ini mencerminkan kecenderungan pabrikan atau perusahaan untuk konsentrasi pada profitabilitas portofolio produk terkait, bukan produk individual. Setelah total sasaran biaya ditetapkan untuk planning produk yang gres disetujui, perencana teknik dan personel administrasi biaya membagi total target biaya untuk produk menjadi banyak sekali unsur biaya produk berdasarkan desain teknik dan tolok ukur biaya. Pencapaian target biaya memerlukan acara intensifikasi teknik nilai (Value engineering – VE) dan kolaborasi yang bersahabat antara departemen, seperti teknik, produksi, dan penjualan.

Value engineering (VE) pertama kali dikembangkan oleh General Electric dan diarahkan untuk menghasilkan fitur-fitur produk yang kreatif, tetapi efektif ongkos yang hendak menyanggupi keperluan konsumen. Fitur-fiturnya sudah diputuskan berdasarkan riset pasar yang ketat. Harga pemasaran memadukan fitur mempesona menurut riset pasar. Untuk produk dan layanan dalam VE, fungsi-fungsi didefinisikan, dan ongkos yang dikeluarkan untuk melaksanakan fungsi-fungsi yang didefinisikan diukur terhadap fungsi-fungsi tersebut.

PRINSIP-PRINSIP DASAR TARGET COSTING

Prinsip metode target costing meliputi enam prinsip dasar. Prinsip-prinsip tersebut;

- Biaya sesuai dengan harga,

- Berkonsentrasi pada konsumen,

- Berkonsentrasi pada rancangan produk,

- Keterlibatan luas,

- Pengurangan ongkos selama Product Life cycle – siklus hidup produk,

- Memperhatikan rantai nilai (Value Chain).

Salah satu alasan utama bahwa perusahaan Jepang mendapatkan target ongkos yaitu kompatibilitasnya dengan seni manajemen administrasi yang mereka pakai untuk menghadapi Product Life cycle yang lebih pendek di pasar saat ini. Artinya dengan Product Life cycle ialah Mereka perlu mengawasi keuntungan dan kinerja ongkos dalam interval pendek sebab mereka ingin memulihkan investasi mereka dalam waktu singkat. Target costing memungkinkan perusahaan untuk menerjemahkan strategi penghematan biaya menjadi serangkaian tindakan setara sesuai dengan kekerabatan dengan fungsi yang ditentukan. Kemampuan untuk menerjemahkan sasaran menjadi tindakan sangat berpengaruh alasannya adalah akuntansi ongkos terhubung ke produk dengan sangat erat, yang berdasarkan para pekerja sungguh mudah dipahami walaupun tidak mahir. Koneksi yang bersahabat ini berlawanan dengan koneksi yang longgar antara costing akuntansi dan aneka macam fungsi dan produk dalam tata cara ongkos kriteria.

TUJUAN TARGET COSTING

Tujuan dari penerapan administrasi Target costing di perusahaan adalah ingin mengurangi biaya dalam tahap rancangan dan pengembangan produk. Target costing memiliki arti filosofi manajemen perusahaan yang berorientasi pasar yang pada dasarnya bahwa semua bidang administrasi perusahaan harus menyikapi dorongan dari pasar.

Sangat penting untuk terus mengawasi kebutuhan pasar, dan impian konsumen, dan kepatuhan terhadapnya. Dengan demikian sasaran costing adalah rancangan produk dan proses administrasi ongkos di mana perusahaan mampu mendesain dan mengembangkan produk / layanan mereka dengan cara yang berfokus pada pelanggan.

Prinsip utama penetapan target adalah:

- Penganggaran ongkos yakni tunduk pada standar dan harapan pasar;

- Dasar dari penghematan ongkos yaitu rancangan fungsional dan rancangan ulang produk;

- Biaya ditentukan oleh harga pasar yang mampu diraih;

- Produk ini berorientasi pada pelanggan dalam hal mutu, harga, dan waktu pasokan; juga Pelanggan, pola; Pasar memilih harga yang mesti dibayar untuk fungsi produk tertentu, adalah harga yang disiapkan untuk mengeluarkan uang serangkaian fungsi produk yang ditetapkan

- Pemasok harus telah terlibat dalam tahap perencanaan diman penyuplai mesti dilibatkan selaku anggota aktif dari tim desain khususnya untuk mengaktifkan kemampuan mereka, dan pandangan baru-inspirasi mereka. Itu pastinya mengasumsikan relasi doktrin kedua pihak.

- Menggunakan tim interdisipliner untuk mengatasi biaya;

- Mengurangi ongkos pembelian, penggunaan, dan pemeliharaan untuk pelanggan;

- Mengintegrasikan proses penciptaan nilai dalam penganggaran biaya.

Biaya target atau target costing diperoleh dengan meminimalkan dari target harga jual (sasaran price) target laba (sasaran profit atau laba). Singkatnya rumus target costing akan menjadi (sasaran harga jual – sasaran laba = biaya yang diijinkan).

KESIMPULAN APA ITU TARGET COSTING : DEFINISI, PROSES DAN PRINSIP

Target biaya atau target costing suatu produk yakni harga jual produk yang diharapkan dikurangi keuntungan yang diharapkan dari penjualannya. Dengan kata lain, ongkos sasaran benar-benar merupakan ukuran seberapa rendah ongkos yang diharapkan untuk mendapatkan laba tertentu.

Dalam sistem bikinan pesanan kerja atau pabrikan pesanan pekerjaan, perusahaan memproduksi produk khusus secara terbatas. Proses ini dimulai dikala pelanggan atau klien menenteng pesanan khusus ke produsen.

Sebagai teladan, ambil manufaktur gitar misalnya. Seorang gitaris datang ke Gibson Guitar Company dan ingin Gibson menjadikannya gitar yang sepenuhnya sesuai pesanan. Gibson akan melihat pesanan dan menentukan apalagi dahulu apakah mereka dapat memproduksinya. Jika Gibson memutuskan mereka mampu menciptakan gitar kustom, mereka lalu mesti memutuskan harga jual. Untuk memilih harga jual yang tepat, Gibson harus melihat target ongkos.

Gibson mesti menyaksikan pada berapa banyak ongkos untuk memproduksi gitar ini dan berapa banyak yang mampu dijual untuk gitar. Kemudian Gibson dapat mengetahui berapa banyak keuntungan yang akan dihasilkan dari penjualan. Ini rumus biaya target yang sederhana.

Demikian postingan pengertianartidefinisidari.blogspot.com supaya berguna!