Dalam pengertian dan praktik tentang rekonsiliasi bank yang dikerjakan oleh pihak perusahaan dan pihak bank akan sulit, jika kedua pihak tidak teliti. Maka untuk memudahkan mengetahui hal ini, perlu pembelajaran dan praktik secara terus menerus biar gampang diingat dan dipahami terutama dalam hal prakteknya.

Pengertian rekonsilisi bank yakni suatu prosedur pengendalian kepada kas di bank, dengan membandingkan catatan akuntansi kas menurut perusahaan.

Rekonsiliasi bank atau disebut juga bank reconciliation ialah suatu langkah untuk menetralisir perbedaan saldo dari hasil pencatatan transaksi bank menurut perusahaan dengan laporan rekening koran dari bank. Rekonsiliasi bank dikerjakan dengan cara menyelidiki dan bila diperlukan mengadakan adaptasi pada account bank perusahaan, dan bila didapatkan rekening koran bank ada kesalahan meminta bank melakukan koreksi. Tentu saja pada ketika melaksanakan rekonsiliasi bank perlu diperhatikan autstanding chegue dan lain-lain.

Penyebab perbedaan pencatatan oleh bank dengan perusahaan antara lain:

- Transaksi autodebet yang telah dibukukan bank tetapi belum dibukukan perusahaan.

- Bunga dan jasa giro yang sudah diberikan bank tetapi belum dibukukan perusahaan.

- Cek yang dikeluarkan oleh perusahaan namun belum diuangkan oleh penerimanya, sehingga bank belum mengurangi saldo kredit rekening sebesar nilai cek.

- Cek kosong yang diterima perusahaan, yang sudah dibukukan selaku penerimaan namun oleh bank tidak dikreditkan.

Secara periodik bank mengantarkan laporan berbentukbank statement yang berisi semua transaksi penyetoran dan pengambilan oleh deposan (depositor) selama abad tertentu. Rekonsiliasi bank dilakukan untuk memberikan dan menerangkan adanya perbedaan antara catatan kas berdasarkan bank dan berdasarkan perusahaan. Jika perbedaan dihasilkan dari transaksi yang belum dicatat bank, maka catatan perusahaan dianggap benar. Sebaliknya, jika perbedaan dihasilkan dari kesalahan dalam catatan perusahaan dan catatan bank, maka dibutuhkan penyesuaian.

Tujuan Rekonsiliasi Bank

Rekonsiliasi bank dikerjakan dengan tujuan:

- Menentukan saldo kas (bank) yang semestinya disuguhkan dalam laporan keuangan (neraca).

- Mengamankan kekayaan perusahaan dan mendeteksi kemungkinan adanya penyalahgunaan kas di bank.

Prosedur Rekonsiliasi Bank

Terdapat tahap-tahap dalam menciptakan rekonsiliasi bank. Berikut ini ialah pos-pos yang tersaji dalam rekonsiliasi bank yang menjadikan perbedaan-perbedaan antara saldo bank dan saldo pembukuan.

Tahap-tahap penyusunan rekonsiliasi Bank:

- Mulailah dengan saldo yang tercantum dalam laporan bank dan dalam rekening kas perusahaan (saldo per buku).

- Tambahkan atau kurangkan pada saldo per bank, hal-hal yang tercantum pada pembukuan perusahaan namun tak tercantum dalam laporan bank.

- Tambahkan setoran dalam perjalanan pada saldo per bank.

- Kurangkan cek dalam perjalanan dari saldo per bank

- Tambahkan atau kurangkan pada saldo per buku, hal-hal yg tercantum dalam laporan bank tetapi tak tercantum dalam pembukuan perusahaan.

- Tambahkan pada saldo per buku:

- Penerimaan kas langsung melalui bank

- Pendapatan bunga atas saldo giro di bank.

- Kurangkan pada saldo per buku:

- Biaya manajemen bank

- Biaya pencetakan cek

- Pengurangan yg telah dilaksanakan oleh bank yang lain (misal penghematan krn adanya pengambilan cek kosong atau cek yg telah lewat waktu)

- Hitunglah saldo per bank dan saldo per buku yang telah diubahsuaikan, saldo keduanya harus sama.

- Buatlah jurnal untuk setiap hal yang tercantum pd butir 3, yaitu hal yang tercantum pada sisi per buku dalam rekonsiliasi bank.

- Perbaiki semua kesalahan pembukuan perusahaan, dan sampaikan keteranganke bank kalau bank melaksanakan kesalahan.

Sisi Bank dari Rekonsiliasi

1. Pos-pos yang ada dalam sisi bank yakni:

- Setoran dalam perjalanan (deposits in transit atau Outstanding deposits). Anda sudah mencatat setoran tersebut, namun bank belum mencatatnya. Tambahkan setoran dalam perjalan itu.

- Cek yang beredar (Outstanding cheks). Anda sudah mencatat cek-cek tersebut, namun bank belum membayaranya. Kurangi cek yang beredar.

- Kesalah Bank (Bank Errors). Mengoreksi semua kesalahan bank pada sisi bank dari rekonsiliasi.

Sisi Pembukuan dari Rekonsiliasi

2. Pos-pos yang disuguhkan dalam segi pembukuan yakni:

a. Penagihan lewat bank (bank collections). Penagihan melalui bank yaitu penerimaan kas yang sudah dicatat bank dalam rekening anda. Namun anda belum mencatat penerimaan kas tersebut.

b.Transfer dana elektroniks (elektronic funds transfer). Bank mungkin mendapatkan atau membayar kas atas nama anda. EFT mungkin berupa penerimaan kas atau pembayaran kas. Tambahkan penerimaan lewat EFT dan minimalisir prmbayaran melalui EFT

c. Beban Jasa (service charge). Pembayaran kas ini merupakan fee bank dikarenakan telah memproses transaksi anda, minimalisir beban jasa.

d. Pendapatan bunga atas rekening (interest revenue on your checking account). Anda menemukan bunga kalau anda menyimpan sejumlah kas di rekening anda. Laporan bank menginformasikan anda tentang penerimaan kas ini (amabhkan pendapatn bunga).

e. Cek kosong (nonsufficient fund cheks) yakni penerimaan kas anda sebelumnya tidak mempunyai nilai. Cek kosong diperlakukan sebagai pembayaran kas dalam rekonsiliasi bank anda. Kurangi cek kosong.

f. Biaya pencetakan cek (cost of printed cheks), kas ini ditangani seperti beban jasa. Kurangi ongkos ini.

g. Kesalahan pembukaan (Book errors). Mengorekis semua kesalahan pembukaan pada segi pembukaan dari rekonsiliasi.

Kesalahan Pencatatan Oleh Bank Atau Oleh Perusahaan

Kesalahan pencatatan yang terjadi pada bank atau pada perusahaan. Akibat yang terjadi alasannya adalah kesalahan ini berlainan-beda tergantung pada jenis kesalahan yang ada.

Format Rekonsiliasi Bank

Format rekonsiliasi bank dipengaruhi oleh tujuan rekonsiliasi dijalankan. Berdasarkan tujuan rekonsiliasi, ada dua bentuk rekonsiliasi bank, yakni:

a. Rekonsiliasi saldo bank dan saldo perusahaan untuk mendapatkan saldo yang mesti dilaporkan. Bentuk ini terdiri atas dua seksi, yakni: seksi saldo per laporan bank dan seksi saldo per buku.

Rekonsiliasi ini dapat dimulai dengan melaksanakan rekonsiliasi saldo menurut bank beserta faktor-aspek yang mempengaruhinya, kemudian diikuti dengan saldo menurut perusahaan atau sebaliknya.

b. Rekonsiliasi saldo bank ke saldo perusahaan atau sebaliknya. Rekonsiliasi ini disiapkan untuk mengidentifikasi aneka macam faktor yang menimbulkan perbedaan tersebut.

Penyusunan Rekonsiliasi

Untuk memperoleh aspek-faktor yang mengakibatkan terjadinya kesalahan dan perbedaan saldo kas menurut bank dan saldo kas menurut perusahaan, diteliti laporan dan buku catatan atau lapora.

Laporan bank

Laporan bank yaitu:

Laporan bank ialah laporan yang disajikan oleh bank terhadap perusahaan berisi tentang mutasi duit kas dan saldo kas perusahaan pada ketika-ketika tertentu. Laporan bank tersebut mampu berbentuklaporan tersendiri atau copy dari rekening giro bank.

Kolom debit rekening giro bank menawarkan pengeluaran-pengeluaran dan beban biaya bagi perusahaan dan kolom kredit rekening giro bank tersebut memperlihatkan setoran-setoran perusahaan atau hasil tagihan dan pendapatan perusahaan yang ditagihkan oleh pihak bank.

Untuk memperoleh faktor-faktor kesalahan dan perbedaan saldo kas berdasarkan bank dan saldo kas menurut perusahaan dijalankan analisa kepada buku catatan perusahaan dan laporan bank sebagai berikut:

1. Bandingkan transaksi-transaksi penerimaan kas yang dicatat di buku jurnal penerimaan kas dengan catatan penerimaan kas oleh bank yang tercantum di kolom kredit laporan bank. Hal ini untuk memperoleh kemungkinan adanya:

a. Setoran dalam perjalanan

b. Tagihan piutang perusahaan oleh bank

2. Apabila didapatkan ada transaksi penerimaan kas di buku jurnal penerimaan kas perusahaan tetapi tidak ada di laporan bank, maka kemungkinan terjadi setoran dalam perjalanan. Apabila ada transaksi penerimaan kas di laporan bank tetapi transaksi tersebut tidak ada di buku jurnal penerimaan kas maka kemungkinan ada tagihan piutang perusahaan oleh bank yang perusahaan belum mengenali, atau ada pemasukan bunga yang menjadi hak perusahaan tetapi perusahaan belum mengenali.

3. Bandingkan transaksi-transaksi pengeluaran kas yang ada di buku jurnal pengeluaran kas atau daftar cek perusahaan dengan transaksi-transaksi pengeluaran kas yang ada di laporan bank.

Hal ini untuk mendapatkan adanya:

a. Cek dalam peredaran

b. Biaya jasa bank yang belum dikenali oleh pihak perusahaan

Apabila aspek-aspek tersebut telah didapatkan dan saldo kas berdasarkan bank dan saldo kas menurut perusahaan sudah dikoreksi dengan faktor-aspek tersebut diatas, bandingkanlah saldo kas berdasarkan bank dan saldo kas berdasarkan perusahaan apakah telah memperlihatkan saldo kas yang sama atau belum. Dan kemudian telitilah kembali pencatatan transaksi kas pada laporan bank maupun perusahaan untuk mendapatkan terjadinya kesalahan pencatatan. Apabila rekonsiliasi telah simpulan, saldo kas menurut bank dan saldo kas menurut perusahaan mesti menunjukkan jumlah yang sama.

Rekonsiliasi Untuk Menentukan Saldo Kas Yang Benar

Rekonsiliasi untuk menentukan saldo kas yang benar dapat dibentuk untuk memperhitungkan saldo simpulan kas menurut bank dan saldo akhir kas menurut perusahaan dan mampu dibentuk untuk memperhitungkan saldo permulaan, penerimaan, pengeluaran dan saldo tamat kas menurut bank dan perusahaan. Dalam sub-bagian ini akan diuraikan rekonsiliasi bank untuk memilih saldo tamat kas yang benar dan rekonsiliasi untuk menentukan saldo awal, penerimaan, pengeluaran dan saldo final kas yang benar.

Faktor-faktor yang menimbulkan kesalahan pada saldo kas berdasarkan bank dan koreksinya yakni selaku berikut:

1. Faktor-faktor yang mengoreksi saldo kas berdasarkan bank.

a. Koreksi nyata atas saldo kas berdasarkan bank.

Setoran dalam perjalanan. Faktor ini mengakibatkan saldo kas menurut bank terlalu kecil, sehingga untuk mengoreksi, saldo kas menurut bank harus disertakan sejumlah setoran dalam perjalanan tersebut, supaya menunjukkan saldo kas yang benar.

Kesalahan jenis tertentu yang dilakukan oleh bank, contohnya bank salah mengkredit rekening nasabah lain atas setoran perusahaan.

b. Koreksi negatif atas saldo kas berdasarkan bank.Cek dalam peredaran. Faktor ini menyebabkan saldo kas berdasarkan bank terlalu besar, sehingga untuk mengoreksi mesti dikurangi sejumlah cek dalam peredaran tersebut, agar mampu menunjukkan saldo kas yang benar.

Kesalahan jenis tertentu yang dilakukan oleh bank, misalnya bank salah mendebit rekening nasabah lain atas cek perusahaan.

2. Faktor-faktor yang mengoreksi saldo kas menurut perusahaan.

a. Koreksi positif atas saldo kas menurut perusahaan.

Tagihan piutang perusahaan oleh bank. Faktor ini menyebabkan saldo kas berdasarkan perusahaan terlalu rendah, sehingga mesti dikoreksi dengan menyertakan sejumlah tagihan piutang perusahaan oleh bank tersebut.

Pendapatan bunga oleh perusahaan yang belum dikenali oleh pihak perusahaan.

Kesalahan jenis tertentu yang dijalankan oleh pihak perusahaan, misalnya perusahaan mencatat pengeluaran terlalu besar, sehingga saldo kas berdasarkan perusahaan terlalu rendah.

b. Koreksi negatif atas saldo kas menurut perusahaan.

Cek kosong, atau cek yang dananya kurang.

Faktor ini menyebabkan jumlah saldo kas menurut perusahaan terlalu besar, untuk mengoreksi harus dikurangi sejumlah cek kosong tersebut.

Biaya jasa bank.

Faktor ini mengakibatkan jumlah saldo kas menurut perusahaan terlalu besar, untuk mengoreksi mesti dikurangi sejumlah biaya tersebut.

Kesalahan jenis tertentu yang dilakukan oleh pihak perusahaan, contohnya perusahaan mencatat penerimaan kas terlalu besar, sehingga jumlah saldo kas menurut perusahaan terlalu besar.

Bentuk rekonsiliasi saldo akhir kas perusahaan dapat berupa rekening T atau bentuk tabel dari atas ke bawah. Berikut ini yaitu pola bentuk rekonsiliasi bank bentuk T sekaligus menggambarkan ringkasan aspek-aspek koreksi pada saldo kas berdasarkan bank dan saldo kas menurut perusahaan.

Rekonsiliasi Saldo Awal, Penerimaan, Pengeluaran dan Saldo Akhir, Untuk Menentukan Saldo Awal, Penerimaan, Pengeluaran dan Saldo Akhir Kas Yang Benar

Rekonsiliasi bank untuk memilih saldo permulaan, penerimaan, pengeluaran dan saldo tamat kas yang benar, memperhitungkan faktor-faktor kesalahan tidak cuma kepada saldo final kas tetapi juga terhadap saldo permulaan, penerimaan dan pengeluaran kas selama abad rekonsiliasi. Sehingga setiap aspek kesalahan dan perbedaan kuat pada unsur-unsur yang direkonsiliasi di atas. Berikut ini akan diuraikan tentang pengaruh masing-masing faktor pada masing-masing komponen yang direkonsiliasi.

Faktor-faktor Kesalahan, Pengaruh dan Koreksinya terhadap Saldo Awal, Penerimaan, Pengeluaran dan Saldo Akhir Kas

Dalam rekonsiliasi saldo permulaan, penerimaan, pengeluaran dan saldo final kas, setiap faktor kesalahan mesti diidentifikasi apakah terjadi pada awal kala atau akhir abad, karena menunjukkan dampak yang berlainan. Faktor kesalahan yang sama, namun pada saat yang berlawanan, yaitu pada permulaan periode dan selesai masa, akan menunjukkan dampak dan koreksi yang berbeda. Hal tersebut berhubungan dengan hubungan saldo permulaan, penerimaan, pengeluaran dan saldo selesai kas selaku berikut:

1. Faktor Kesalahan Pada Saldo Kas Menurut Bank Dan Koreksinya

a. Setoran Dalam Perjalanan

Setoran dalam perjalanan pada awal kurun rekonsiliasi, mengakibatkan:

- Saldo permulaan kas berdasarkan bank terlalu rendah.

- Penerimaan kas menurut bank untuk kurun rekonsiliasi terlalu besar. Ini dengan asumsi setoran dalam perjalanan permulaan kurun tersebut, diterima oleh bank pada abad berikutnya (kini).

Untuk mengoreksi, biar jumlah saldo awal menurut bank dan penerimaan berdasarkan bank benar:

Saldo permulaan berdasarkan bank mesti ditambah sejumlah setoran dalam perjalanan awal kurun tersebut, dan penerimaan kas menurut bank mesti dikurangi sejumlah setoran dalam perjalanan awal abad tersebut.

Setoran dalam perjalanan pada final kala, menyebabkan:

Saldo final kas berdasarkan bank terlalu rendah dan penerimaan kas kurun rekonsiliasi menurut bank terlalu rendah.

Untuk mengoreksi biar saldo akhir kas menurut bank dan jumlah penerimaan kas berdasarkan bank benar, dibuat koreksi selaku berikut:

Saldo final kas menurut bank ditambah sejumlah setoran dalam perjalanan tamat kurun, dan

Jumlah penerimaan kas berdasarkan bank ditambah sejumlah setoran dalam perjalanan tersebut.

b. Cek Dalam Peredaran

Cek dalam peredaran pada permulaan kala, menimbulkan:

Saldo awal kas berdasarkan bank terlalu besar, dan Jumlah pengeluaran kas periode rekonsiliasi berdasarkan bank terlalu besar.

Untuk mengoreksi semoga jumlah saldo akhir berdasarkan bank dan jumlah pengeluaran menurut bank masa yang direkonsiliasi benar, dikoreksi dengan cara:

Saldo awal kas menurut bank mesti dikurangi sejumlah cek dalam peredaran awal masa tersebut, dan pengeluaran kas abad rekonsiliasi menurut bank dikurangi sejumlah cek dalam peredaran permulaan masa.

Cek dalam peredaran simpulan masa rekonsiliasi, mengakibatkan:

- Saldo akhir bank menurut bank terlalu besar, dan jumlah pengeluaran menurut bank periode rekonsiliasi terlalu rendah.

- Untuk mengoreksi agar saldo simpulan kas berdasarkan bank dan jumlah pengeluaran kas berdasarkan bank periode rekonsiliasi benar, dilakukan cara:

- Saldo tamat kas berdasarkan bank dikurangi sejumlah cek dalam perjalanan selesai periode tersebut, dan

- Jumlah pengeluaran bank masa rekonsiliasi ditambah sejumlah cek dalam peredaran selesai kala tersebut.

c. Kesalahan Yang Dilakukan Oleh Bank

Kesalahan ini menawarkan akhir yang bermacam-macam dan koreksi yang beragam tergantung pada jenis kesalahannya.

2. Faktor-aspek Kesalahan saldo kas berdasarkan perusahaan dan koreksinya.

a. Tagihan Piutang Perusahaan Oleh Bank

Tagihan piutang perusahaan oleh bank pada awal era, mengakibatkan:

Saldo awal kas menurut perusahaan terlalu rendah.

jumlah penerimaan kas masa rekonsiliasi berdasarkan perusahaan terlalu besar. Ini dengan perkiraan hasil tagihan tersebut dikenali oleh perusahaan pada masa berikutnya.

Untuk mengoreksi, agar saldo permulaan dan jumlah penerimaan kas berdasarkan perusahaan benar:

Saldo permulaan kas menurut perusahaan ditambah hasil tagihan tersebut, dan

Jumlah penerimaan kas berdasarkan perusahaan kala rekonsiliasi dikurangi sejumlah hasil tagihan.

Tagihan piutang perusahaan oleh bank pada selesai masa. Faktor kesalahan ini menyebabkan:

- Saldo simpulan kas menurut perusahaan terlalu rendah.

- Jumlah penerimaan kas kurun rekonsiliasi berdasarkan perusahaan terlalu rendah.

- Untuk mengoreksi biar saldo kas final abad dan jumlah penerimaan kas kurun rekonsiliasi berdasarkan perusahaan benar, dilakukan cara:

- Saldo tamat berdasarkan perusahaan ditambah sejumlah hasil tagihan piutang perusahaan.

- Jumlah penerimaan kas menurut perusahaan era rekonsiliasi ditambah sejumlah tagihan tersebut

b. Hasil Pendapatan Bunga Oleh Perusahaan

Akibat dan koreksi kesalahan faktor ini sama dengan aspek di nomor a di atas.

c. Cek Kosong

Cek kosong pada permulaan era, faktor ini menyebabkan:

- Saldo awal kas berdasarkan perusahaan terlalu besar.

- Jumlah pengeluaran kas masa rekonsiliasi berdasarkan perusahaan terlalu besar. Ini dengan asumsi cek kosong tersebut dikenali dan dicatat oleh perusahaan pada era selanjutnya.

- Untuk mengoreksi supaya saldo permulaan menurut perusahaan dan pengeluaran kas menurut perusahaan kurun rekonsiliasi benar:

- Saldo permulaan kas berdasarkan perusahaan harus dikurangi sejumlah cek kosong tersebut, dan

- Jumlah pengeluaran berdasarkan perusahaan pada kurun rekonsiliasi mesti dikurangi sejumlah cek kosong pada awal periode.

Cek kosong pada selesai kala, aspek ini mengakibatkan:

Saldo final kas menurut perusahaan terlalu besar, dan

Jumlah penerimaan kas menurut perusahaan kala rekonsiliasi terlalu besar.

Untuk mengoreksi agar saldo selesai dan penerimaan kas menurut perusahaan benar:

Saldo akhir kas berdasarkan perusahaan dikurangi sejumlah cek kosong tersebut, dan

Jumlah penerimaan kas masa rekonsiliasi berdasarkan perusahaan dikurangi sejumlah cek kosong tesebut.

d. Biaya Jasa Bank

Faktor ini memberikan pengaruh yang serupa dengan cek kosong baik pada awal abad dan selesai kurun, cuma sedikit berbeda dalam hal cek kosong pernah dicatat oleh perusahaan selaku penerimaan, sedangkan biaya jasa bank tidak. Sehingga koreksinya kepada jumlah pengeluaran, tidak pada jumlah penerimaan.

Rekonsiliasi Saldo Kas Menurut Bank Disesuaikan Ke Saldo Kas Menurut Perusahaan

Rekonsiliasi bank menyesuaikan saldo kas berdasarkan bank ke saldo kas menurut perusahaan dijalankan untuk memilih tingkat kecermatan dan kebenaran pencatatan kas. Rekonsiliasi ini dapat dibentuk untuk menyesuaikan saldo simpulan kas saja, atau untuk menyesuaikan saldo awal, penerimaan, pengeluaran dan saldo final kas.

Apabila dalam rekonsiliasi bank untuk memilih saldo kas yang benar ada faktor-faktor yang mengoreksi saldo kas berdasarkan bank dan ada aspek-faktor yang mengoreksi saldo kas menurut perusahaan, dalam rekonsiliasi untuk menyesuaikan saldo kas bank ke saldo kas menurut perusahaan, ini semua aspek kesalahan dipertimbangkan untuk menyesuaikan saldo kas menurut bank supaya sama dengan saldo kas berdasarkan perusahaan.

Rekonsiliasi Saldo Akhir Kas Menurut Bank Ke Saldo Akhir Kas Menurut Perusahaan

Faktor-aspek yang menyesuaikan saldo selesai kas berdasarkan bank ke saldo final kas menurut perusahaan dan dampak penyesuaiannya yaitu sebagai berikut:

1. Setoran dalam perjalanan, menjadikan saldo kas menurut bank lebih rendah dibanding saldo kas menurut perusahaan. Untuk menyesuaikan, saldo bank ditambah sejumlah setoran dalam perjalanan.

2. Cek dalam peredaran, menjadikan saldo kas menurut bank lebih besar dibanding saldo kas berdasarkan perusahaan. Untuk menyesuaikan, saldo kas menurut bank dikurangi sejumlah cek dalam peredaran.

3. Cek kosong, menyebabkan saldo kas berdasarkan bank lebih rendah dibanding saldo kas berdasarkan perusahaan. Untuk menyesuaikan saldo kas menurut bank ditambah sejumlah cek kosong.

4. Biaya jasa bank, menjadikan saldo kas berdasarkan bank lebih rendah dibanding saldo kas berdasarkan perusahaan. Untuk menyesuaikan, saldo kas menurut bank ditambah sejumlah biaya jasa bank.

5. Tagihan piutang perusahaan oleh bank, mengakibatkan saldo kas berdasarkan bank lebih besar dibanding saldo kas berdasarkan perusahaan. Untuk menyesuaikan, saldo kas berdasarkan bank dikurangi sejumlah hasil tagihan oleh bank.

6. Kesalahan yang dikerjakan oleh perusahaan maupun bank. Kesalahan ini memberikan akhir dan adaptasi yang bermacam-macam tergantung pada jenis kesalahan yang terjadi.

Seperti rekonsiliasi yang menyesuaikan saldo awal, penerimaan, pengeluaran dan saldo akhir kas untuk menentukan saldo simpulan kas yang benar, rekonsiliasi untuk menyesuaikan saldo awal, penerimaan, pengeluaran dan saldo tamat berdasarkan perusahaan ini memperhitungkan faktor-faktor pada permulaan kala dan faktor-aspek pada akhir abad. Karena yang diubahsuaikan tidak hanya saldo selesai, tetapi juga saldo permulaan kas, penerimaan dan pengeluaran kas.

Faktor-aspek penyesuaian yang dipertimbangkan dalam rekonsiliasi saldo awal, penerimaan, pengeluaran dan saldo simpulan menurut bank ke saldo permulaan, penerimaan, pengeluaran dan saldo akhir kas berdasarkan perusahaan ialah sebagai berikut:

1. Setoran Dalam Perjalanan

a. Setoran dalam perjalanan permulaan periode, mengakibatkan:

Saldo permulaan berdasarkan bank lebih rendah dibanding saldo permulaan menurut perusahaan.

Jumlah penerimaan kas berdasarkan bank periode rekonsiliasi lebih besar dibanding jumlah penerimaan kas berdasarkan perusahaan.

Daftar Isi

Baca Juga

Cara untuk menyesuaikan, supaya sama dengan saldo kas berdasarkan perusahaan:

Saldo permulaan berdasarkan bank ditambah sejumlah setoran dalam perjalanan

Jumlah penerimaan kas kurun rekonsiliasi berdasarkan bank dikurangi sejumlah setoran tersebut.

b. Setoran dalam perjalanan simpulan periode, menyebabkan:

Saldo tamat kas berdasarkan bank lebih rendah dibanding saldo simpulan menurut perusahaan.

Jumlah penerimaan menurut bank lebih rendah dibanding saldo simpulan menurut perusahaan.

Untuk menyesuaikan, agar sama dengan saldo kas menurut perusahaan:

Saldo tamat menurut bank mesti ditambah sejumlah setoran dalam perjalanan tamat masa.

Jumlah penerimaan kurun rekonsiliasi berdasarkan bank ditambah sejumlah setoran dalam perjalanan tersebut.

2. Cek Dalam Perjalanan

a. Cek dalam peredaran permulaan era, menimbulkan:

Saldo awal kas berdasarkan bank lebih besar dibandingkan saldo permulaan kas menurut perusahaan.

Jumlah pengeluaran kas menurut bank era rekonsiliasi lebih besar dibanding jumlah penerimaan kas berdasarkan perusahaan dalam abad yang sama.

Untuk menyesuaikan, semoga sama dengan saldo kas berdasarkan perusahaan:

Saldo awal kas menurut bank dikurangi sejumlah cek dalam peredaran awal periode.

Jumlah pengeluaran kas menurut bank kurun rekonsiliasi dikurangi sejumlah cek dalam peredaran awal periode.

b. Cek dalam peredaran tamat abad, menimbulkan:

Saldo kas selesai abad berdasarkan bank lebih besar dibanding saldo kas selesai abad berdasarkan perusahaan.

Jumlah pengeluaran kas era rekonsiliasi menurut bank lebih rendah dibanding jumlah pengeluaran berdasarkan perusahaan periode yang serupa.

Untuk menyesuaikan, supaya sama dengan saldo menurut perusahaan:

Saldo kas akhir periode menurut bank dikurangi, sejumlah cek dalam peredaran simpulan masa.

Jumlah pengeluaran berdasarkan bank kala rekonsiliasi ditambah sejumlah cek dalam peredaran.

3. Cek Kosong

a. Cek kosong awal kurun, menimbulkan:

Saldo permulaan kas berdasarkan bank lebih rendah dibanding jumlah saldo awal menurut perusahaan.

Jumlah pengeluaran era rekonsiliasi menurut bank lebih rendah dibanding jumlah pengeluaran berdasarkan perusahaan.

Untuk menyesuaikan, supaya jumlah pengeluaran dan saldo awal kas menurut bank sama dengan saldo awal dan pengeluaran menurut perusahaan:

Saldo permulaan kas berdasarkan bank ditambah dengan cek kosong pada awal era.

Jumlah pengeluaran berdasarkan bank masa rekonsiliasi ditambah sejumlah cek kosong pada permulaan kurun.

b. Cek kosong pada tamat masa, menimbulkan:

Salso selesai kas berdasarkan bank lebih rendah dibanding saldo simpulan kas menurut perusahaan.

Jumlah penerimaan kas kala rekonsiliasi menurut bank lebih rendah dibanding jumlah penerimaan kas menurut perusahaan.

Untuk menyesuaikan, semoga sama dengan saldo kas menurut perusahaan:

Saldo akhir kas berdasarkan bank ditambah sejumlah cek kosong.

Jumlah pengeluaran kas periode rekonsiliasi berdasarkan bank dikurangi sejumlah cek kosong.

4. Hasil Tagihan Piutang Perusahaan Oleh Bank

- Hasil tagihan bank permulaan periode, menyebabkan: Saldo awal kas menurut bank lebih besar dibanding saldo awal kas menurut perusahaan. Jumlah penerimaan berdasarkan bank era rekonsiliasi lebih rendah dibanding jumlah penerimaan berdasarkan perusahaan. Untuk menyesuaikan, agar saldo kas berdasarkan bank sama dengan saldo kas menurut perusahaan:

- Saldo permulaan kas berdasarkan bank dikurangi sejumlah hasil tagihan bank permulaan abad, dan

- Jumlah penerimaan kas berdasarkan bank kurun rekonsiliasi ditambah sejumlah tagihan bank permulaan kurun.

- Hasil tagihan bank selesai era, menyebabkan: Saldo tamat kas menurut bank lebih besar dibanding saldo selesai kas berdasarkan perusahaan. Jumlah penerimaan kas berdasarkan bank masa rekonsiliasi berdasarkan bank lebih besar dibanding jumlah penerimaan menurut perusahaan dalam masa yang sama.Untuk menyesuaikan, semoga sama dengan saldo kas berdasarkan perusahaan:

- Saldo tamat kas berdasarkan bank dikurangi sejumlah hasil tagihan bank selesai masa.

- Jumlah penerimaan menurut bank masa rekonsiliasi dikurangi sejumlah tagihan bank kala rekonsiliasi.

5. Biaya Jasa Bank

Faktor ini memberi balasan dan pembiasaan seperti pada cek kosong hanya berlainan perihal sumbernya, yakni di satu pihak berasal dari biaya dan di pihak lain dari penerimaan kas, yang lalu batal.

6. Kesalahan Pada Bank Atau Perusahaan

Faktor ini memberikan akibat dan adaptasi yang berbeda-beda tergantung pada jenis kesalahan yang terjadi.

Contoh soal 1:

Pt. Planet menyetor setiap penerimaannya ke Bank Sentosa.

Berikut ini banyak sekali insiden yang menghipnotis pencatatan Perusahaan dan Bank:

a. Saldo Bank tanggal 30 April 2009 Sebesar Rp 215.251.000,-

b. Pelunasan piutang lewat Bank dari PT. Susah Bangkrut Rp 112.215.000,-

c. Biaya Administrasi Bank Rp 1.000.000,-

d. Deposit in transit Rp 55.505.000,-

e. Cek dari pelanggan yang di setor ke Bank di putuskan NSF Rp 3.025.000,-

f. Outstanding cek Rp 31.713.000,-

g. Cek nomor 824 untuk biaya iklan Ro 31.000.000,- dicatat salah oleh pihak perusahaan sebesar 31.600.000,-

h. Cek dari PT. Untung Melulu selaku pembayaran piutang Rp 50.483.000,- dicatat sebesar Rp 50.800.000,-

i. Uang kas yang tidak disetor ke Bank Rp 31.681.287,-

j. Saldo per buku 30 April 2009 Rp 162.251.287,-

Diminta:

Susunlah rekonsiliasi Bank untuk 30 April 2009, untuk memilih saldo kas yang sebaiknya di laporkan.

Penyelesaian:

PT. Planet

Rekonsiliasi Laporan Bank

30 April 2009

Baca Juga

Saldo Perlaporan Bank Rp215.251.000,-

Ditambah:

Deposit in transit Rp55.505.000,-

Yang tidak disetor ke Bank Rp33.681.287,-

Rp87.186.287,-

Rp302.437.287,-

Dikurang:

Outstanding cek (Rp31.713.000,-)

(Rp31.713.000,-)

Rp270.724.287,-

Saldo Perlaporan Perusahaan Rp162.251.287,-

Ditambah:

Piutang Pt. Sentosa Rp 112.215.000,-

Koreksi Rp600.000,-

Rp 112.815.000,-

Rp 275.066.287,-

Dikurang:

NSF Rp3.025.000,-

Administrasi Rp1.000.000,-

Koreksi Rp317.000,-

(Rp4.342.000,-)

Rp270.724.287,-

Contoh soal 2:

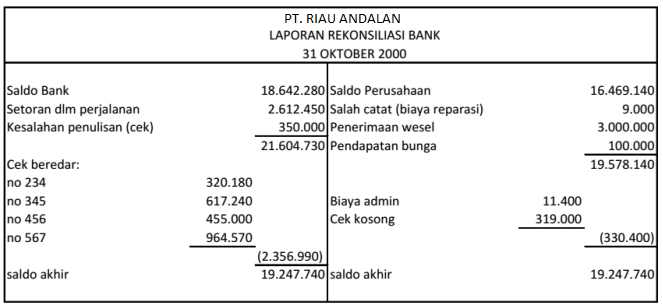

Berikut ini yakni berita yang bekerjasama dengan kas Pt. Riau Andalan

a. Pada tanggal 1 oktober 2000 Saldo rekening kas berdasarkan laporan bank yakni Rp.18.642.280,-

b. Pada tanggal 1 oktober 2000. Rekening kas perusahaan pada tanggal yang serupa menawarkan saldo sebesar Rp.16.469.140,

c. Sebuah setoran sebesar Rp.2.612.450,- belum dicatat oleh pihak bank sampai dengan tanggal 2 november 2000

d. Biaya manajemen bank sebesar Rp.11.400,- belum dicatat oleh perusahaan.

e. Sebuah cek yang diterima dari tuan Takur (seorang pelanggan) senilai Rp.319.000,- dan sudah disetor oleh perusahaan, dikembalikan oleh pihak bank sebab tidak ada dananya.

f. Cek yang ditarik dan belum diuangkan ke bank sampai tanggal 31 oktober 2000 ialah:

Cek nomor 234 senilai Rp 320.180,00. Cek nomor 345 senilai Rp 617.240,00. Cek nomor 456 senilai Rp 455.000,00. Cek nomor 567 senilai Rp 964.570,00

g. Cek nomor 553 senilai Rp.178.000,- keliru dicatat dalam pembukuan perusahaan sebesar Rp.187.000,- cek ini digunakan untuk membayar biaya reparasi perlengkapan kantor.

h. Bank sudah menagihkan piutang wesel sebesar Rp.3.100.000,- tergolong di dalamnya ongkos bunga sebesar Rp.100.000,- transaksi ini belum dicatat oleh perusahaan.

i. Bank keliru membebankan cek Pt. Riau Andalan ke rekening Pt. Riau Andalan sebesar Rp.350.000,-

Diminta:

Susunlah laporan rekonsiliasi periode 31 oktober 2000.

Buatlah jurnal pembiasaan yang diperlukan

Penyelesaian:

Rekonsiliasi Bank Dan Contoh Soal

Jurnal pembiasaan:

Kas 9.000

Biaya reparasi 9.000

Kas 3.100.000

Piutang wesel 3.000.000

Pendapatan bunga 100.000

Biaya admin 11.400

Kasa 11.400

Piutang dagang 319.000

Kas 319.000

Contoh soal 3:

Pt. Borneo menyimpan dananya di bank Pertiwi. Pada permulaan bulan Februari 2006, dikala menerima rekening koran dari Bank Pertiwi, akuntan Pt. Borneo perbedaan antara saldo kas di bank menurut catatanya dengan saldo kas berdasarkan rekening koran. Menurut catatannya, saldo kas pada tamat Januari 2006 adalah sebesar Rp 45.500.00, sedangkan menurut rekening koran Bank Pertiwi yaitu sebesar Rp 54.400.000.

Setelah di telusuri, akuntan perusahaan tersebut mendapatkan beberapa gosip pemanis yang terkait dengan perbedaan saldo tersebut, yaitu:

a. Setoran kas ke bank tanggal 31 Jnauari 2006 sebesar Rp 15.200.000, belum dicatat oleh bank.

b.Tagihan Pt. Borneo kepada Pt. Kaltim sebesar Rp 9.600.000, yang dikerjakan Bank Pertiwi sudah sukses dan Pt. Borneo belum mengetahui.

c. Pendapatan bunga Bank sebesar Rp 1.200.000 belum dicatat Pt. Borneo. Beban Administrasi Bnak sebesar Rp 300.000. belum dicatat Pt. Borneo.

e. Cek yang diterima Pt. Borneo pada tanggal 25 Januari yang lalu dari Pt. Datra sebesar Rp 4.000.000. ternyata tidak ada dananya.

f. Cek yang sudah dikeluarkan Pt. Borneo pada simpulan bulan Januari yang lalun sebesar Rp 13.600.000 ternyata oleh pemegangnya beluum dicairkan.

g. Cek sebesar Rp 7.500.000 yang diterima Pt. Borneo dari Pt. Java selaku pembayaran piutang pada bulan Januari yang kemudian, di catat oleh akuntan Pt. Borneo sebesar Rp 2.500.000

h. Cek sebesar Rp 3.500.000 yang dikeluarkan oleh Pt. Borneo pada pertengahan bulan Januari yang lalu untuk membayar beban perbaikan kendaraan, oleh akuntan perusahaan dicatat sebesar Rp 2.500.000.

Diminta:

Buatlah rekonsiliasi bank dan jurnal penyesuaiannya.

Penyelesaian:

Rekonsiliasi Bank

Saldo kas menurut perusahaan 45.500.000

Ditambah:

a. Penagihan piutang oleh Bank 9.600.000

b. Pendapatan bunga Bank 1.200.000

c. Kesalahn Pencatatan 5.000.000+

15.800.000

Dikurangi:

a. Beban manajemen Bank 300.000

b. Cek kosong 4.000.000

c. Kesalahn Pencatatan 1.000.000 +

(5.300.000)

Saldo yang benar 56.000.000

Saldo kas berdasarkan Bank 54.400.000

Di tambah:

a. Setoran dalam perjalanan 15.200.000

Dikurangi:

a. Cek Beredar (13.600.000)

Saldo yang Benar 56.000.000

Jurnal Penyesuaian:

a. Penagihan piutang perusahaan yang dikerjakan oleh bank

Kas 9.600.000

Piutang 9.600.000

b. Penerimaan pemasukan dari simpanan giro di bank

Kas 1.200.000

Piutang 1.200.000

c. Koreksi atas kesalahan pencatatn penerimaan cek

Kas 5.000.000

Piutang 5.000.000

d. Mencari pembenanan beban administrasi bank

Beban Administrasi 300.000

Kas 300.000

e. Mencatat gagalnya pencairan cek akhir tidak ada dana

Piutang 4.000.000

Kas 4.000.000

f. Koreksi atas kesalahan pembayaran beban tertentu dengan cek

Beban Perbaikan Kendaran 1.000.000

Kas 1.000.000

Demikian pembahasan postingan tentang rekonsiliasi bank dan acuan soal, agar dengan pemahaman postingan ini anda makin memahami tentang akuntansi untuk rekonsiliasi bank dan pola soal. Terimakasih atas kunjungannya dan agar bermamfaat.