Kualitas Data dalam Riset Akuntansi Manajemen dan Keperilakuan: Bukti Empiris dari Metode Survei di Indonesia

PENDAHULUAN

Dalam ilmu sosial, metode survei merupakan salah satu sistem yang banyak dipakai untuk meneliti secara empiris banyak sekali karakteristik dan korelasi berbagai variabel-variabel sosiologi dan psikologi (Roberts 1999; Nazari et al. 2006). Per-kembangan dan penggunaan metode survei dalam kurun 20an telah sungguh menghipnotis perkem-bangan ilmu sosial (Kerlinger 1986). Metode survei memiliki banyak manfaat misalnya ialah tata cara pengumpulan data dalam jumlah besar untuk kebutuhan generalisasi data dengan ongkos yang relatif rendah (cost-effective) dan mampu menyingkir dari bias interview (Roberts 1999).

Riset akuntansi administrasi dan keperilaku-an sebagai bagian dari ilmu sosial juga banyak memakai metode survei. Metode survei tepat untuk riset tersebut karena lazimnya data dalam riset akuntansi administrasi dan keperilakuan berupa self-report. Nazari et al. (2006) menyatakan bahwa ada beberapa asumsi dalam riset dengan metode survei yang menggunakan self-report dari sikap, nilai, iktikad, opini dan/atau mak-sud seseorang dalam hal ini para responden atau partisipan dalam observasi. Asumsi-asumsi ter-sebut yakni: pertama, responden merupakan sumber yang paling terpercaya untuk berita tertentu. Kedua, persepsi subyektif sesungguhnya merupakan hal yang penting. Ketiga, persepsi mampu digambarkan memiliki kekerabatan dengan outcomes yang merupakan perhatian dari sebuah organisasi (Nazari et al., 2006).

Namun demikian, tata cara ini tidak bebas dari berbagai kritikan (Marsh 1982; de Vaus 1992). Lebih lanjut, Young (1996) mempertanyakan kontribusinya kepada riset akuntansi manajemen. Perhatian utama yang mendasari berbagai kritik tersebut yaitu dilema validitas dan reliabilitas dari tata cara survei (Van der Stede, Young dan Chen 2005; Young 1996). Oleh karena itu, untuk mengurangi masalah yang mungkin timbul, setiap usaha semestinya dilaksanakan untuk memperolah data yang bermutu. Pentingnya mutu data dengan metode survei ini memunculkan pertanyaan bagaimanakah mutu data dengan tata cara survei dalam bidang akuntansi manajemen dan keperilakuan yang telah dilaksanakan di Indonesia selama ini?

Sebagai sebuah tata cara pengumpulan data penelitian yang cukup terkenal utamanya pada observasi bidang akuntansi manajemen dan keperilakuan, sistem survei merupakan tata cara penelitian yang penting. Sebagai suatu metode pengumpulan data, maka data yang diperoleh haruslah bermutu sehingga hasil kesimpulan yang diambil dari penelitian tersebut juga berkualitas.

Permasalahan timbul dikala metode survei tersebut tidak dijalankan dengan baik dan benar, dalam arti tidak dijalankan dengan mengikuti prosedur yang seharusnya sesuai fatwa penelitian ilmiah yang ada. Akibatnya tidak mengherankan bahwa banyak kritikan yang terlontar mengenai mutu data observasi yang dikerjakan dengan sistem survei. Oleh alasannya itu, observasi ini dikerjakan untuk mengenali bagaimana penelitian dengan sistem survei dilakukan di Indonesia.

Hal ini penting untuk dikerjakan sehingga kita mampu mengetahui dan menjawab berbagai kritikan tentang mutu data yang dikerjakan dengan tata cara survei. Sepengetahuan kami, observasi semacam ini belum pernah dikerjakan di Indonesia. Dengan menggunakan data dari semua survei dalam riset akuntansi manajemen dan keperilakuan yang terdapat dalam proceeding simposium nasional akuntansi (SNA) 1 – SNA 15 (2012), kami memperoleh bahwa sebagian besar peneliti telah

melaksanakan prosedur penelitian survei sesuai prinsip-prinsip mendasar yang disarankan sehingga kualitas data yang dipakai dalam observasi cukup mampu dipertanggung jawabkan, meskipun masih ada beberapa hal yang mungkin masih perlu diperbaiki untuk mengembangkan mutu data dari metode survei.

Metode Survei

Seperti yang telah disinggung dalam pendahuluan, survei ialah metode penelitian yang banyak memperoleh kritikan. Kritikan tersebut intinya ditujukan pada reliabilitas data yang diperoleh dari tata cara survei (Young 1996). Penelitian terdahulu sudah mengidentifikasi bahwa sumber dari aneka macam kritikan tersebut bukanlah pada metodenya sendiri, melainkan labih pada kegagalan peneliti dalam mengikuti dan mengimplementasikan banyak sekali prinsip dasar tata cara survei tertutama dalam hal perancangan survei dan administrasinya (Mangione 1995; Van der Stede et al. 2005). Jika survei dirancang dan dilakukan dengan benar maka metode ini akan dapat menjadi metode untuk menemukan sumber data dengan skala besar dan berkualitas tinggi.

Oleh karena itu kualitas data sangat penting dalam riset memakai tata cara survei. Di dalam riset akuntansi manajemen, survei kadang kala digunakan untuk menguji teori, walaupun kadang kala juga dipakai untuk tujuan diskriptif. Nazari et al. (2006) menyatakan bahwa tujuan riset survei dalam akuntansi manajemen yakni untuk mengukur sikap tertentu dari suatu populasi atau suatu sampel, dan dapat digunakan baik untuk tujuan riset eksploratori maupun konfirmatori. Riset eksploratori yaitu sebuah riset untuk memperoleh fakta-fakta dasar dan membiasakan dengan subjek dalam observasi.

Pada lazimnya penelitian eksploratori berkonsentrasi pada inovasi ihwal konstruk apa yang harus diukur dan bagaimana mengukurnya (Pinsonneault dan Kraemer 1993). Di lain pihak, riset konfirmatori ialah uji teori yang menguji relasi antara banyak sekali konstruk yang sudah didefinisikan dalam observasi-observasi sebelumnya (Nazari et al. 2006).

Seperti sudah dibahas di atas bahwa meskipun tata cara survei terkadang dipakai namun ada keraguan perihal mutu data yang dikumpulkan dengan metode tersebut. Zimmerman (2001) menyatakan bahwa data yang diperoleh dengan metode survei seringkali berkualitas buruk alasannya adalah adanya masalah bias yang berasal baik dari responden maupun dari peneliti itu sendiri. Meskipun demikian, Van der Stede et al. (2005) menyampaikan bahwa masalah itu mampu dituntaskan oleh peneliti dengan cara mengimplementasikan beberapa teknik. Sebagai pola: peneliti dapat menangani duduk perkara tersebut dengan cara merancang survei dengan membuatkan kuesioner yang ‘benar’ sesuai dengan tujuan observasi. Cara lainnya contohnya peneliti berusaha mengembangkan response rate dengan cara melaksanakan prosedur follow-up, dan sebagainya. Sehingga dengan berbagai cara tersebut masalah bisa tertuntaskan dan kualitas data dapat ditingkatkan.

Metode Survei dengan Mail Questionnaire Ada beberapa tipe riset yang memakai sistem survei, contohnya:

- Survei dengan memakai pihak-ketiga (sebagai contoh: Ittner dan Larcker 1995, 1997),

- Survei sebagai bab atau variasi dengan case-method (sebagai acuan: Berry, Loughton, dan Otley 1991), lab experiments (selaku teladan: Brownell 1982a), atau interview-protocols (selaku teladan: Chenhall 1997),

- Survei yang dilaksanakan pada saat on-site interview (sebagai teladan: Brownell 1982b) atau di dalam setting kelas (dengan mahasiswa) (selaku pola: Hirst 1983),

- Survei yang dijalankan secara eksklusif (face-to-face) (selaku acuan: McGowan dan Klammer 1997) atau lewat telepon (selaku contoh: Swenson 1995), dan

- Survei yang dilaku-kan dengan memakai kuesioner yang dikirim lewat pos (mail questionnaire) (selaku contoh: Moores dan Yuen 2001, Kalagnanam dan Lindsay 1999, dan Aryani 2009). Namun demikian konsentrasi penelitian ini yaitu tata cara survei dengan meng-gunakan mail-questionnaire dengan klarifikasi sebagai berikut.

Kuesioner yang dikirimkan kepada respon-den dengan melalui pos (mail questionnaire) me-rupakan salah satu teknik pengumpulan data yang banyak dikritik alasannya adalah kemungkinan rendah-nya response dan ketidakmampuannya memverifi-kasi response yang diberikan (Kerlinger dan Lee 2000). Meskipun demikian, jumlah survei yang dilaksanakan dengan cara ini (mail questionnaires) kian meningkat dan melebihi jumlah survei dengan interviu yang dijalankan setiap tahun, meskipun susah untuk menyebut jumlah tentu saja (Dillman 2007). Dalam riset akuntansi mana-jemen, survei dengan kuesioner lewat pos (mail questionnaire) ialah metode survei yang paling banyak dipakai (Van der Stede et al. 2005). Sehingga dalam penelitian ini hanya akan di-fokuskan pada evaluasi kualitas data survei dengan memakai kuesioner yang diantarlewat pos (mail-questionnaire).

Framework yang Digunakan

Penelitian ini dilakukan untuk mengenali mutu data dalam riset akuntansi administrasi dan keperilakuan yang memakai mail ques-tionnaire. Dalam melaksanakan analisa perihal kualitas data tersebut dipakai sebuah framework yang sudah dipakai dalam penelitian-penelitian terdahulu. Terdapat beberapa framework yang dapat dipakai untuk menganggap mutu data riset dengan sistem mail questionnaire, misalnya framework-nya Dillman (1978, 1999, 2007), Cook dan Campbell (1979), atau Diamond, 2000 yang telah dipakai oleh Van der Stede et al. (2005).

Mengikuti observasi Van der Stede et al. (2005), framework yang digunakan untuk menguji kualitas data dalam observasi ini yakni frame-work Diamond 2000 dengan penyesuaian meng-gunakan guideline dari Dillman (2007) untuk menganalisis karakteristik dari tiap observasi yang digunakan dalam sampel. Framework yang digunakan tersebut meliputi lima kategori biasa adalah: (1) tujuan dan desain survei dengan mail questionnaire, dalam sub-bab ini kami meng-analisis perancangan riset dan level unit analisis; (2) definisi populasi dan sampling, dalam sub-bab ini kami menganalisis mengenai populasi survei dan ukuran sampel; (3) pertanyaan survei dan dilema-dilema tata cara riset lainnya, dalam kategori ini kami melaksanakan analisis tentang mekanisme pre-test, response-rate, prosedur follow-up, non-response bias, dan tipe ukuran dependen variabel; (4) keakuratan entry data, dan (5) pe-nyajian dan pelaporan.

METODE PENELITIAN

Populasi dan Sampel

Populasi yang digunakan dalam observasi ini yakni semua postingan (paper) yang dipublikasikan dalam proceeding Simposium Nasional Akuntansi (SNA) dari tahun pertama sampai dengan tahun ke-15 (2012). Sedangkan sampel dalam observasi ini ialah semua artikel dalam bidang akuntansi manajemen dan keperilakuan yang menggunakan sistem survei dengan kuesioner yang diantarlewat pos (mail questionnaire). Alasan diguna-kannya proceeding SNA yakni alasannya adalah SNA me-rupakan ajang bergengsi seminar nasional akun-tansi pertama yang diselenggarakan oleh Ikatan Akuntan Indonesia Kompartemen Akuntan Pen-didik (IAI KAPd) melakukan pekerjaan sama dengan universitas di seluruh Indonesia dengan reviewer para akuntan yang bergerak dalam bidang pendidikan dan observasi dari seluruh Indonesia. Dengan demikian diharapkan bahwa semua paper yang lolos untuk dipresentasikan dalam SNA merupa-kan paper yang mempunyai kualitas tinggi yang lalu dipublikasikan dalam proceeding SNA. Selain hal tersebut, proceeding SNA juga telah menjadi salah satu teladan yang sering dikutip oleh peneliti-peneliti dalam bidang akuntansi di Indo-nesia. Sehingga menjadi sangat penting untuk mengenali kualitas data riset akuntansi mana-jemen dan keperilakuan dengan memakai mail questionnaire pada proceeding SNA tersebut. Artikel-postingan dalam bidang akuntansi mana-jemen dan keperilakuan tersebut akan dianalisis menggunakan framework yang sudah digunakan oleh Van der Stede et al. (2005).

HASIL PENELITIAN DAN PEMBAHASAN

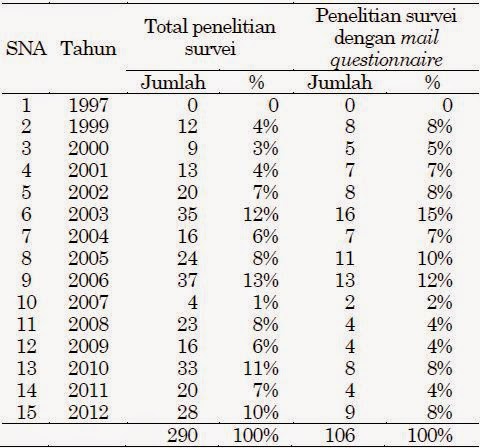

Menggunakan framework dan karakteristik yang telah diterangkan di atas, observasi ini meng-analisis riset survei dalam bidang akuntansi manajemen dan keperilakuan selama jangka waktu 15 tahun semenjak SNA pertama hingga SNA 15 (tahun 2012) dengan fokus analisis pada survei dengan mail questionnaire. Tabel 1 memperlihat-kan jumlah penelitian empiris di bidang akuntansi administrasi dan keperilakuan dengan mengguna-kan tata cara survei secara umum maupun secara khusus dengan mail questionnaire selama jangka waktu 15 tahun sejak SNA pertama tahun 1997 sampai SNA 15 tahun 2012.

Tabel 1. Persentasi penelitian survei bidang akun-tansi manajemen dan keperilakuan di SNA 1–15 (tahun 1997–2012)

Dari Tabel 1 tersebut, terlihat bahwa perkem-bangan observasi empiris di bidang akuntansi administrasi dan keperilakuan dengan mengguna-kan survei mail questionnaire relatif stabil dari tahun ke tahun. Pada SNA 1 tahun 1997 hanya ada satu bidang observasi yaitu bidang akuntansi keuangan sehingga tidak ada observasi empiris yang menggunakan sistem survei. Metode mail questionnaire paling banyak dipakai pada SNA 6 tahun 2003 yaitu 16 penelitian (15%) dilanjutkan dengan SNA 9 tahun 2006 (12%) dan SNA 8 tahun 2005 (10%), selebihnya relatif stabil dengan jumlah observasi berkisar dari 2–9 penelitian (2%-9%).

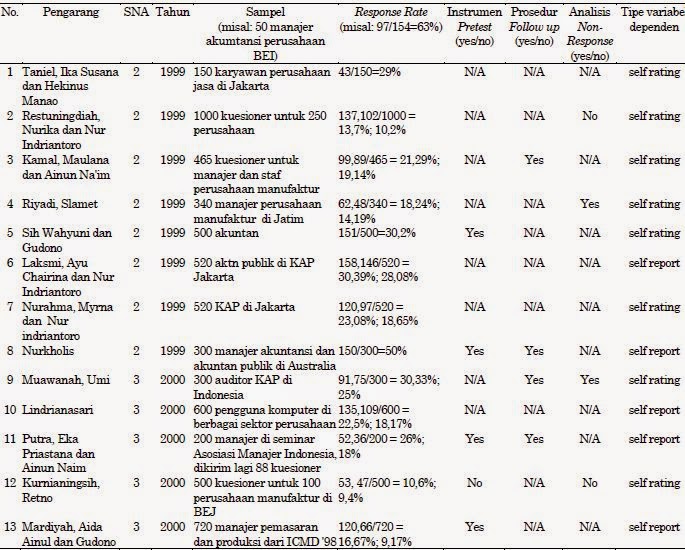

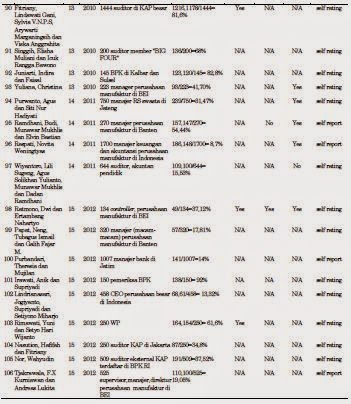

Tabel 2 memperlihatkan daftar penelitian empiris dengan mail questionnaire beserta karakteristik untuk tiap-tiap penelitian yang mencakup:

- Popu-lasi survei,

- Response rate dan ukuran sampel,

- Prosedur pre-test,

- Prosedur follow-up,

- Analisa non-response bias, dan

- Tipe ukuran dependen variabel. Karakteristik tersebut akan dianalisis dalam pembahasan beserta dengan data yang tidak ditabulasikan dalam tabel tersebut.

Tabel 2. Penelitian survei di bidang akuntansi administrasi dan keperilakuan dengan mail questionnaire

Tujuan dan Rancangan Survei

Diamond (2000) menyatakan bahwa pernya-taan tujuan observasi ialah hal yang sangat penting dalam penelitian survei. Mail question-naire dapat dipakai untuk dua tujuan utama observasi yakni deskriptif atau explanation (Pin-sonneault dan Kraemer 1993; Sudman dan Blair 1999; Cooper dan Schindler 2006; Sekaran dan Boogie 2010). Penelitian dengan tujuan deskritif ialah observasi yang dikerjakan untuk menemu-kan karakteristik sebuah populasi, sedangkan pene-litian dengan tujuan explanation adalah observasi yang dilakukan untuk mencari relasi (korelasi maupun causal) antara dua atau beberapa varia-bel atau untuk menguji suatu teori (Pinsonneault dan Kraemer 1993, Cooper dan Schindler 2006).

Dari data yang tidak ditabulasikan, tampakbahwa nyaris semua penelitian empiris yang memakai mail questionnaire bertujuan untuk menjelaskan sebuah relasi antar dua atau beberapa variabel, hanya satu penelitian yang juga bertujuan untuk menerangkan karakteristik suatu populasi. Tujuan penelitian tersebut mempenga-ruhi perancangan tata cara observasi yang diguna-kan, contohnya pada opsi perancangan peneliti-an cross-sectional atau longitudinal, ataupun pe-nentuan unit analisis. Penelitian longitudinal ada-lah penelitian yang mengharuskan peneliti untuk menemukan data dari dua atau lebih era waktu (Sekaran dan Bougie 2010), sehingga bila observasi tersebut memakai mail question-naire maka peneliti mesti mengantarkan survei kuesionernya beberapa kali dalam rentang waktu penelitian. Pinsonneault dan Kraemer (1993) me-nyatakan bahwa penelitian longitudinal meng-hasilkan keyakinan yang lebih besar untuk memperoleh hubungan causal antara dua atau beberapa variabel dibandingkan dengan observasi cross-sectional. Rancangan penelitian longitudinal tidak banyak dipakai untuk penelitian survei dengan mail questionnaire alasannya adalah tingkat kesulit-an yang relatif tinggi dan ongkos yang mahal. Semua penelitian akuntansi manajemen dan keperilakuan dengan mail questionnaire yang di-lakukan dalam masa observasi semuanya menggunakan desain penelitian cross-sectional.

Penentuan unit analisis juga ialah hal yang penting terutama bagi observasi akuntansi administrasi dan keperilakuan yang seringkali berafiliasi dengan fenomena pada level indus-tri, organisasi, unit organisasi (misal: divisi, depar-temen), maupun level individu (Kwok dan Sharp 1998; Lutf dan Shields 2003). Ketika sebuah survei menggunakan level analisis selain level individu, maka peneliti seharusnya mempertimbangkan untuk melakukan survei dengan multiple responden pada dalam tiap level (misal: dalam sebuah organisasi). Hal ini perlu dijalankan untuk meyakinkan bahwa pendapat responden tersebut mewakili keseluruhan organisasi (Young 1996), walaupun sering kali atau tidak mungkin untuk mengkonfirmasi usulan satu responden dengan responden yang lain dalam satu organisasi sebab jaminan peneliti mengenai kerahasiaan identitas responden. Pada data yang tidak ditabulasikan, terlihat bahwa terdapat 35 postingan (33%) dalam sampel yang menggunakan unit analisis level organisasi, tetapi cuma ada 11 artikel (10%) yang mendapatkan datanya dari multiple respon-den. Sebagian besar postingan dalam sampel (81%) menggunakan unit analisis individual.

Definisi Populasi dan Sampling

Populasi adalah keseluruhan golongan manu-sia, insiden, atau sesuatu yang menjadi ketertari-kan peneliti untuk diteliti (Sekaran dan Bougie 2010). Dalam penelitian dengan mail question-naire, populasi biasanya berisikan insan (yang lazimnya disebut dengan responden), walaupun ada juga yang terdiri dari organisasi. Sampel ialah bagian dari populasi yang dianalisis oleh peneliti untuk mengambil kesimpulan perihal populasi. Oleh sebab itu sampel harus merupa-kan representasi populasi. Jika sampel observasi merupakan sampel yang representatif atas popu-lasi maka apa yang benar atas sampel akan benar juga bagi populasi dengan tingkat kesalahan tertentu (Sapsford 1999). Pendefinisian populasi dan pemilihan sampel merupakan hal yang pen-ting alasannya adalah memilih validitas kesimpulan yang diambil dari sampel tersebut. Dalam mail questionnaire, validitas kesimpulan juga tergan-tung dari besarnya ukuran sampel dan tingkat pengembalian (response-rate) dari responden.

Populasi Survei

Seorang peneliti umumnya mengidentifikasi populasi survei menurut tujuan penelitian untuk menentukan bahwa populasi tersebut secara cukup mengliput target populasi. Target populasi adalah kumpulan dari semua responden yang peneliti ingin teliti (misal: manajer buatan). Sedangkan populasi survei yakni kumpulan responden yang tersedia bagi peneliti dan yang sebenarnya dijadikan sampel (misal: manajer buatan perusahaan manufaktur). Diamond (2000) menyatakan bahwa sungguh penting untuk mene-kankan adanya konsistensi antara sasaran populasi dengan populasi survei. Ketidak konsistenan an-tara target populasi dan populasi survei dapat menjadikan timbulnya bias dalam mengambil kesimpulan (Henry 1990). Sebagian besar dari artikel dalam sampel penelitian ini tidak melapor-kan target populasinya sehingga kami meng-anggap bahwa target populasi adalah populasi survei.

Dalam Tabel 2 dilaporkan populasi survei dalam sampel kami dari keseluruhan postingan dalam bidang akuntansi administrasi dan keperi-lakuan yang menggunakan mail questionnaire. Menggunakan keseluruhan sampel, jumlah rata-rata subyek dalam populasi survei ialah 419 dengan tolok ukur deviasi sebesar 276. Kisaran antara jumlah minimum dan maksimum cukup besar yaitu minimum 30 dan maksimum 1700, dengan median 333. Namun, data dari lima postingan dapat dianggap sebagai outlier, sehingga untuk hasil penghitungan statistik yang lebih represen-tatif, kami menetralisir lima artikel tersebut dan melakukan penghitungan kembali. Setelah dikerjakan penghitungan kembali, rata-rata sub-yek dalam populasi survei ialah 378 dengan kriteria deviasi sebesar 200. Kisaran antara jumlah minimum dan maksimum menjadi lebih kecil ialah minimum 30 dan maksimum 900, dengan median 322.

Sampling (Pemilihan Sampel)

Sampling atau penyeleksian sampel secara lang-sung berhubungan dengan kemampuan generali-zability dari inovasi survei. Salah satu hal yang ialah keunggulan mail questionnaire yakni kemampuannya untuk mengumpulkan data dari sebagian populasi yang representatif (Birnberg et al. 1990). Sedangkan faedah utama dari mail questionnaire ialah cakupan geografi luas yang dapat diliput dalam survei (Sekaran dan Bougie 2010). Namun demikian, seberapa besar faedah tersebut mampu dicapai tergantung pada kualitas mekanisme pemilihan sampelnya (sampling).

Fokus utama dalam proses pemilihan sampel (sampling procedure) yaitu memilih apakah akan menggunakan probability atau non-probabi-lity sampling. Probability sampling yakni proses penyeleksian sampel dengan menilai bahwa semua komponen populasi memiliki peluang yang serupa untuk terpilih menjadi subyek dalam sampel. Sedangkan dalam non-probability sam-pling, beberapa bagian populasi mempunyai peluang yang lebih besar untuk terpilih men-jadi subyek sampel ketimbang bagian populasi lainnya (Sekaran dan Bougie 2010). Dalam legal framework, data dari survei yang menggunakan non-probability sampling mampu diakui sebagai bukti bila tata cara untuk menentukan sampel tersebut dapat dibenarkan (justifiable) dan perhatian khusus telah dilaksanakan untuk mengurangi bias sampel (Diamond 2000; Morgan 1990).

Dalam akuntansi administrasi dan keperi-lakuan, acap kali peneliti dengan menggunakan survei tidak memiliki sampling frame (ialah daftar lengkap dari komponen survei populasi yang sesuai dengan sasaran populasi yang diharapkan) sehingga dapat menyiapkan penyeleksian sampel dengan prosedur probability sampling. Sebagian besar postingan dalam sampel kami tidak membahas dan melaporkan planning sampling dengan detail dan semuanya mengirimkan questionnaire ke semua bagian survei populasi. Hampir semua postingan dalam sampel menggunakan purposive sampling dan convenience sampling method yang merupakan non-probability sampling, dengan me-ngemukakan persyaratan sampel beserta alasannya adalah. Namun demikian, ada beberapa postingan yang melaporkan rincian mekanisme penyeleksian sampelnya. Misalnya, Lesmana (2003) menggunakan Stan-dard Trade and Industry Directory tahun 2000 yang diterbitkan oleh PT. Kompass Indonesia untuk menyusun sampling frame berupa perusa-haan farmasi di Indonesia dan mendesain pro-bability-sampling untuk memilih sampel secara acak.

Ukuran Sampel

Suatu sampel yang reliable dan valid akan memampukan kita untuk menggeneralisir hasil dari sampel tersebut ke populasi yang kita teliti. Kemampuan untuk menggeneralisir hasil peneliti-an tersebut berhubungan dengan prosedur pemi-lihan sampel (sampling) dan ukuran sampel. Ada dua hal yang senantiasa dibicarakan ketika menentu-kan berapa ukuran sampel yang tepat, ialah problem ketepatan (precision) dan kepercayaan (confidence) kita dalam membuat generalisasi hasil dari sampel ke populasi yang kita teliti (Sekaran dan Bougie 2010). Dalam menentukan ukuran sampel, peneliti perlu memilih seberapa besar tingkat ketepatan (precision) yang diperlukan dengan tingkat keyakinan tertentu (confidence interval), yang mewajibkan peneliti mengesti-masikan sample variance (s) maupun mengestima-sikan response-rate yang diperlukan. Tetapi, Fowler (1984) menyatakan bahwa pendekatan tersebut meskipun benar namun tidak kongkret dengan beberapa argumentasi sebagai berikut.

Pertama, sebagian besar observasi survei bidang akuntansi manajemen dan keperilakuan mempunyai tujuan explanation (teori testing). Dalam data yang tidak ditabulasikan, terlihat bahwa hampir seluruh postingan (99%) dalam sampel observasi bertujuan untuk teori testing, bukan untuk mengukur mean sebuah variabel dalam sampel dan menggeneralisir akibatnya ke populasi. Kedua, survei dalam bidang akuntansi mana-jemen dan keperilakuan menjajal untuk memper-oleh berita sebanyak-banyaknya dari respon-den mengenai beberapa variabel untuk keperluan menguji korelasi antar variabel tersebut. Sehingga survei dalam akuntansi manajemen dan keperilakuan lazimnya dirancang untuk menciptakan perhitungan perihal relasi antar beberapa variabel yang sering kali tidak memungkinkan untuk menemukan tingkat precision yang diingin-kan. Lebih lanjut, observasi terdahulu menunjuk-kan bahwa non-sampling error (yaitu error yang disebabkan sebab non-response dan duduk perkara pengukuran yang tidak berhubungan dengan proses sampling) merupakan kontributor utama dari total error dalam survei (Assael dan Keon 1982), jadi bukan ialah duduk perkara ukuran sampel. Dari pembahasan tersebut, dapat disim-pulkan bahwa ukuran sampel bukanlah merupa-kan hal yang utama yang menentukan mutu data survei. Fokus utama perhatian peneliti semestinya lebih dititikberatkan pada keberadaan non-response bias. Meskipun demikian, untuk mencapai tingkat face validity tertentu diperlukan minimum sampel sekitar 200–300 responden (Morgan 1990). Namun, dalam hal ukuran sampel minimum ini belum ada janji diantara para peneliti.

Tabel 2 menyajikan ukuran sampel dari 106 postingan dalam bidang akuntansi administrasi dan keperilakuan dalam sampel observasi kami. Tabel 2 memberikan bahwa cuma ada tujuh postingan (7%) memiliki ukuran sampel lebih besar dari 200 yang ialah batas bawah minimum dari sebuah ukuran sampel. Mean ukuran sampel dari Tabel 2 tersebut yaitu 116 dengan tolok ukur deviasi 124. Tetapi, kisaran ukuran sampel ter-sebut menawarkan jarak yang sungguh lebar dengan ukuran sampel terkecil 22 dan ukuran sampel paling besar 1178. Median ukuran sampel tersebut adalah 93. Namun demikian, dari 17 postingan dalam Tabel 2 dengan ukuran sampel yang lebih besar dari 150, 12 artikel memiliki res-ponse-rate kurang dari 50%. Hal ini mengakibatkan response bias merupakan ancaman yang lebih besar ketimbang ukuran sampel itu sendiri.

Pertanyaan Survei dan Masalah-Masalah Metode Riset yang lain

Pembahasan yang telah dijalankan di atas bekerjasama dengan populasi (external) validity, yaitu seberapa besar penelitian survei mampu menyediakan representasi yang akurat dari popu-lasi yang semestinya direpresentasikan (Sapsford 1999) dan kemungkinan error yang dihadapi ketika sampel bukan merupakan representasi yang bagus dari sebuah populasi alasannya adanya kesalahan dalam melaksanakan penyeleksian sampel (sampling error). External validity merupakan hal yang terpenting bagi observasi survei dengan tujuan deskriptif sebab penelitian tersebut ber-tujuan untuk menyediakan estimasi yang akurat bagi parameter populasi. Tetapi untuk penelitian survei dengan tujuan teori testing (explanation), internal validity (adalah penentuan bahwa variasi dalam dependen variabel berhubungan dengan kombinasi dalam independen variabel) juga merupa-kan hal yang penting (Sekaran dan Bougie 2010; Cooper dan Schindler 2008). Karena nyaris semua penelitian survei dalam akuntansi mana-jemen dan keperilakuan bertujuan teori testing (explanation) ialah 105 (99%) dari total artikel dalam sampel kami, maka di bab ini akan dibahas perihal internal validity dan hubungan-nya dengan error (non-sampling error). Seperti yang sudah dinyatakan oleh Assael dan Keon (1982) bahwa non-sampling error tidak kalah pen-tingnya dengan sampling error sebab ternyata non-sampling error ialah kontributor ter-besar dalam total error sebuah survei.

Non-sampling error berisikan dua kom-ponen (Van der Stede et al. 2005). Komponen pertama ialah non-response error yang terjadi sebab beberapa target responden tidak memberi-kan response. Hal ini dapat menimbulkan ke-mungkinan response menjadi unreliable represen-tative dari sampel yang diseleksi. Komponen kedua ialah response error, terjadi dikala beberapa responden bekerjsama menunjukkan response yang tidak akurat. Response error termasuk, namun tidak terbatas pada, validitas pengukuran (con-struct validity). Apabila pertanyaan dalam survei dirancang dengan tidak baik, maka hal ini mampu menimbulkan responden salah dalam memberi-kan response alasannya tidak mengerti pertanyaan survei dengan baik yang pada alhasil mengan-cam internal validity (Diamond 2000). Oleh alasannya adalah itu, maka sangat penting bagi peneliti untuk me-rancang pertanyaan dengan baik, bagaimana pe-nyusunan kalimatnya, bagaimana format response dirancang, bagaimana urutan pertanyaannya, dan bagaimana pertanyaan tersebut disuguhkan (Van der Stede et al. 2005, Dillman 2007, Sekaran dan Bougie 2010). Validitas pengukuran secara detail tidak akan dibahas dalam paper ini. Pembahasan akan lebih difokuskan pada pre-testing survei kuestioner (untuk menghalangi response error), prosedur follow-up (untuk mengembangkan response rate sehingga mengurangi non-response error) dan analisis non-response bias. Selain hal tersebut, kami juga akan membahas tentang duduk perkara opsi tipe ukuran dependen variabel dalam observasi akuntansi administrasi dan keperi-lakuan.

Pre-testing

Salah satu kelebihan dari mail questionnaire yaitu kemampuannya untuk meraih res-ponden dalam area geografis yang luas. Namun demikian, tata cara ini juga mengandung kelemah-an yakni salah satunya ialah ketidakmampuan responden untuk mengklarifikasi pertanyaan dalam survei kepada peneliti. Hal ini mampu menjadikan balasan responden menjadi salah sebab tidak mengerti dengan baik pertanyaan dalam survei yang berakibat mengembangkan res-ponse error, atau responden menjadi malas atau enggan untuk menjawab pertanyaan survei yang berakibat naiknya non-response error. Oleh alasannya adalah itu, sangat penting bagi peneliti untuk selalu meyakinkan bahwa pertanyaan survei sudah dirancang dengan baik sehingga dapat dimengerti dengan baik oleh responden. Salah satu cara yang terpenting bagi peneliti untuk mendapatkan keyakinan tersebut ialah dengan melakukan pre-test pertanyaan-pertanyaan survei (instrument survey) (Diamond 2000, Sekaran dan Bougie 2010, Dillman 2007). Pre-test terutama sungguh penting bagi penelitian survei dengan mail questionnaire alasannya responden tidak mampu melaporkan atau mengklarifikasi adanya masalah dalam pertanya-an (instrument) survei terhadap peneliti. Karena pentingnya pre-test tersebut, legal standarpun juga menyarankan bahwa pre-test pertanyaan survei mesti selalu dikerjakan untuk menguji apakah pertanyaan (instrument) survei tersebut dapat dipahami dengan benar oleh responden dan mampu dijawab dengan mudah (Morgan 1990). Tujuan utama dari pre-test adalah untuk menguji baik pertanyaan survei (question) maupun survei (questionnaire) itu sendiri (Dillman 2007). Dillman (2007) menyarankan untuk melakukan pre-test questionnaire kepada tiga golongan orang, yakni: kolega, kandidat responden, dan para pengguna data dengan klarifikasi selaku berikut.

Pertama, kolega yakni sekelompok orang yang mempunyai pemahaman kepada rancang-an dan topik penelitian yang ingin diteliti oleh peneliti. Kolega perlu dilibatkan dalam pre-test terutama untuk menguji construct validity dari tiap item pertanyaan dan kesesuaiannya dengan tujuan penelitian. Kedua, sejumlah calon respon-den juga mesti dilibatkan dalam pre-test untuk mencoba mengisi survei questionnaire baik di depan peneliti ataupun tanpa kehadiran peneliti untuk mengidentifikasi adanya dilema baik dalam pertanyaan maupun dalam survei question-naire. Ketiga, pengguna data juga semestinya dilibatkan dalam pre-test untuk memperoleh feed-back dari orang-orang yang memiliki substansi wawasan tentang topik penelitian survei. Young (1996) juga menyatakan bahwa melakukan pre-test kepada calon responden dan pengguna data menawarkan faedah meningkatkan ke-mungkinan survei menggunakan terminologi yang sesuai dengan wawasan responden sehingga menurunkan keengganan kandidat responden untuk berpartisipasi dalam survei alasannya ketidak-sesuaian bahasa. Dari Tabel 2 dapat dilihat bahwa cuma ada 22 postingan (21%) dalam sampel pene-litian kami yang melaporkan melakukan pre-test, empat postingan (4%) menyatakan tidak melakukan pre-test, dan sebagian besar (80 postingan (75%)) tidak melaporkan adanya pre-test.

Response-rate

Tidak ada kesepakatan mengenai berapa banyak response-rate yang dipertimbangkan untuk dapat diterima (acceptable) sehingga dapat mere-presentasikan sebuah sampel. Sekaran dan Bougie (2010) menyampaikan bahwa response-rate 30% telah mampu diperhitungkan untuk diterima. Sedangkan Diamond (2000) menyatakan bahwa legal framework memberikan beberapa rule of thumbs tentang tingkat response-rate yang mampu diterima, yaitu: response rate antara 75%-90% biasanya menghasilkan hasil yang reliable, meski-pun peneliti sebaiknya masih melaksanakan uji representasi sampel. Potensial bias mungkin ter-jadi apabila response-rate turun menjadi di bawah 75%. Sedangkan bila response-rate turun di bawah 50% maka survei mesti dipertimbangkan dengan hati-hati selaku dasar pengambilan kesimpulan populasi.

Tabel 2 memperlihatkan bahwa ada empat postingan dalam sampel observasi kami yang tidak melaporkan response-rate. Dengan mengabaikan keempat artikel tersebut, rata-rata response-rate adalah 30%. Response-rate tertinggi yaitu 100% dan terendah yakni 9%. Angka statistik tersebut tidak memenuhi tolok ukur legal mirip yang sudah dinyatakan di atas. Untuk menganalisis perkem-bangan response-rate penelitian akuntansi mana-jemen dan keperilakuan semenjak tahun 1999–2012 yang dilaksanakan di Indonesia, kami membagi peri-ode tersebut menjadi dua periode yakni tahun 1999 – 2004 dan tahun 2005–2012. Pada periode tahun 1999–2004, rata-rata response-rate ialah 24%, dengan response-rate tertinggi 79% dan response-rate paling rendah yaitu 9%. Sedangkan pada periode 2005–2012, rata-rata response-rate yaitu 36%, dengan response-rate tertinggi 100% dan response-rate paling rendah 9%. Dari perbandingan tersebut tampakbahwa response-rate dari kurun 1999–2004 dan era 2005–2012 memperlihatkan per-kembangan walaupun response-rate terendah masih sama.

Prosedur Follow-up

Jika tingkat response-rate yang tinggi tidak dapat dicapai di potensi pertama peneliti me-ngirimkan survei questionnaire-nya maka prose-dur follow-up semestinya dilaksanakan (Diamond 2000; Dillman 2007; Van der Stede et al. 2005; Cooper dan Schindler, 2008; Sekaran dan Bougie, 2010). Penelitian terdahulu menunjukkan bahwa follow-up secara efektif mengembangkan response-rate (Sebagai acuan: Moore dan Tarnai 2002; Dillman 1978, 1999; Aryani 2009).

Rata-rata response-rate observasi bidang akuntansi manajemen dan keperilakuan dalam sampel pengamatan kami adalah 30%, dengan response-rate terendah ialah 9%. Hasil ini cukup rendah bila daripada kriteria sekurang-kurangnyayang disyaratkan dalam rule-of thumb yang dinyatakan oleh Diamond (2000), sehingga sudah sebaiknya peneliti melaksanakan prosedur follow-up untuk memajukan response-rate ter-sebut. Namun demikian, pada Tabel 2 tampakbahwa cuma ada 17 postingan (16%) dari total 106 artikel dalam sampel kami yang melaporkan melakukan follow-up. Sebagian besar dari postingan tersebut (87 artikel (82%)) tidak melaporkan pro-sedur follow-up, sementara ada 2 artikel (2%) yang melaporkan tidak melakukan follow-up. Kedua artikel tersebut mempunyai response-rate yang sudah cukup tinggi ialah 42% dan 54%.

Non-response Bias

Meskipun tingginya response-rate tidak mampu disangkal ialah refleksi ketepatan (rigor) sebuah observasi, response-rate itu sendiri bukan-lah satu-satunya ukuran yang mewakili non-response error (Van der Stede et al. 2005). Res-ponse-rate menyuguhkan secara relatif jumlah res-ponden, namun mengabaikan perbedaan antara responden dan jumlah sampel, yaitu non-response bias (Assael dan Keon 1982). Non-response survei berpengaruh pada kemampuan menggeneralisir hasil observasi, namun hal ini tidak hanya ter-gantung pada response-rate, tetapi juga tergantung pada seberapa banyak responden berlainan secara sistematis dengan non-responden (non-response bias) (Groves 1989; Moore dan Tarnai 2002). Oleh alasannya itu, legal kriteria mensyaratkan adanya pembuktian pengaruh non-response pada hasil survei (Diamond 2000). Hal ini dikarenakan bahkan saat response-rate rendah, jadinya masih bisa digeneralisir bila tidak ada non-response bias atau non-response bias rendah (Van der Stede et al. 2005).

Dalam Tabel 2 mampu dilihat bahwa 57 postingan (54%) dari total sampel kami mempunyai response-rate antara 20%-80%, sehingga melakukan uji response bias ialah hal yang penting untuk dikerjakan karena ada kemungkinan sasaran res-ponden telah terpilih sendiri (self-selected) untuk menanggapi berdasarkan beberapa variabel yang diabaikan (omitted) yang terkorelasi, sehingga me-nimbulkan bahaya terhadap generalisasi hasil-nya (Fowler 1984; Mangione 1995). Angka kisaran antara 20%-80% ialah kisaran arbitrary karena belum adanya kesepakatan standar mini-mum response-rate yang dapat diterima (Fowler 1984). Lebih lanjut, Tabel 2 menawarkan bahwa cuma 31 artikel dari total 106 artikel (29%) pada sampel kami yang melakukan uji non-response bias. Sebagian besar postingan (69 (65%)) dari total sampel tidak melaporkan uji non-response bias, dan ada enam artikel yang melapor-kan tidak melakukan uji non-response bias. Uji non-response bias yang dikerjakan oleh 31 artikel tersebut yakni dengan membandingkan antara responden yang menawarkan response permulaan dan akhir (early vs late respondents).

Pendekatan dengan membandingkan antara response awal (early respondent) dengan response selesai (late respondent) menurut pada argumen bahwa late respondent kemungkinan besar sama dengan non-responden (Moore dan Tarnai 2002). Tetapi, semua artikel dalam sampel kami yang melaksanakan uji non-response-bias menyimpulkan bahwa sampel mereka tidak bias. Ketidakmam-puan untuk mendeteksi adanya non-response bias dengan pendekatan early vs late respondents mungkin dikarenakan perbedaan sifat antara survei perorangan dan organisasional bukan karena persoalan perbedaan waktu (early vs late) (Van der Stede et al. 2005). Lebih lanjut, Van der Stede et al. (2005) menyatakan bahwa syarat untuk melaku-kan uji non-response bias dengan pendekatan early vs late respondent adalah bahwa peneliti sudah melakukan prosedur follow-up paling tidak sekali, sehingga response pribadi dari responden se-belum dikerjakan prosedur follow-up dapat diban-dingkan dengan response yang diterima setelah dijalankan mekanisme follow-up. Dari 31 postingan dalam sampel observasi kami yang melakukan uji non-response bias, hanya ada tujuh artikel yang juga melaksanakan prosedur follow-up.

Tipe ukuran dependen variabel

Salah satu pengamatan tentang penelitian survei di bidang akuntansi administrasi dan keperi-lakuan yakni ketergantungan yang besar pada penggunaan self-report atau self-rating sebagai peng-ukuran dependen variabel. Meskipun pengukuran yang bersifat subyektif dapat menangkap pandangan responden wacana hal yang diteliti peneliti, ke-tergantungan yang besar pada pengukuran self-report atau self-rating kemungkinan mengakibat-kan kesalahan pengukuran (measurement error) alasannya bias subyektifitas (Birnberg et al. 1990). Ukuran self-report atau self-rating ini juga sudah banyak dikritik sebab kecenderungannya bagi responden untuk terlalu toleran pada dirinya sendiri yang mengakibatkan suatu kisaran kecil dari skor yang diamati (Prien dan Liske 1962; Thornton 1968; Mia 1989). Namun demikian, Brownell (1982a) menyatakan bahwa self-rating dapat menangani problem ‘halo error’. ‘Halo error’ adalah kecenderungan untuk mengecek secara global atau dengan kata lain, untuk mengevaluasi hanya satu dimensi kognitif saja (Brownell 1982a).

Dari Tabel 2 mampu dilihat bahwa dari 106 postingan yang menghimpun data dependen varia-bel, 101 artikel (95%) memakai self-rating/ self-report untuk konstruk kinerja (29 artikel) atau untuk konstruk variabel keperilakuan lain (misal: kepuasan pengguna, kepuasan kerja, dan lain-lain) (72 postingan). Hanya ada dua artikel yang memakai ukuran obyektif kinerja keuangan (Fredianto, Ronie dan Zulaikha 2001, Ja’far, Muhammad S. dan Lisa Kartikasari 2008).

Penyajian dan pelaporan

Penyajian dan pelaporan dari sebuah peneliti-an survei sangat diharapkan untuk mengembangkan dogma akan hasil dari penelitian tersebut, seperti yang dinyatakan oleh Diamond (2000) bahwa kelengkapan dari pelaporan observasi survei ialah salah satu indikator pantas dipercayanya sebuah survei. Lebih lanjut, Van der Stede et al. (2005) menyatakan bahwa peneliti semestinya paling tidak menyuguhkan dan melapor-kan secara detail perihal tujuan survei, unit analisis, populasi dan sampel, rancangan pemilih-an sampel dan responden, response-rate, penyu-sunan pertanyaan atau instrumen survei, dan ukuran validitas dan reliabilitas. Namun meski-pun norma ini ialah hal yang prakteknya mampu diterima untuk penelitian survei, tetapi rincian proses pengumpulan data bantu-membantu dalam survei umumnya jarang diungkapkan dalam publikasi akademis, hal ini kemungkinan disebab-kan sebab batas-batas panjang artikel dalam sebuah jurnal (Van der Stede et al. 2005).

KESIMPULAN DAN SARAN

Untuk menghasilkan suatu hasil observasi yang dapat dipercaya, seorang peneliti mesti melaksanakan segala upaya untuk mengembangkan mutu data yang digunakan dalam penelitian tersebut apapun sistem observasi yang diguna-kannya. Melakukan penelitian survei yang ber-kualitas tinggi memerlukan seperangkat kondisi yang acap kali tidak semuanya mampu dikendali-kan oleh peneliti. Groves (1989) menyatakan bahwa penelitian survei memerlukan populasi yang mampu diakses oleh peneliti, yang meng-gunakan bahasa biasa , yang hendak mendiskusikan banyak hal dengan orang ajaib (stranger), yang percaya pada akad wacana kerahasiaan. Kondisi semacam itu tampaknya semakin sulit untuk dipenuhi, tidak cuma pada observasi di bidang akuntansi menejemen dan keperilakuan tetapi juga pada bidang lain dalam observasi organi-sasional (Van der Stede et al. 2005).

Penelitian di bidang akuntansi administrasi dan keperilakuan yang dilakukan di Indonesia pada masa waktu kurun 1999–2012 tampaknya juga telah memakai prosedur penelitian survei yang direkomendasikan dalam banyak artikel atau buku-buku sistem observasi sehingga mutu datanya dapat cukup dipertanggung jawabkan. Meskipun masih banyak postingan yang tidak secara lengkap melakukan semua mekanisme yang disaran-kan dalam melakukan observasi survei. Kami yakin bahwa observasi bidang akuntansi mana-jemen dan keperilakuan akan memperoleh man-faat jika kita selaku peneliti bersedia untuk lebih berusaha mempelajari prinsip-prinsip men-dasar dari tata cara observasi tersebut dan me-nerapkannya dalam observasi kita. Dengan se-mangat ini, kami berharap bahwa paper kami ini tidak dipandang selaku hal yang menghakimi hasil observasi yang telah dikerjakan maupun tidak dipandang sebagai hal yang memperlihatkan pemecahan atas masalah yang mungkin ada, tetapi lebih pada sebagai tentang tentang kualitas data dan bagaimana kita dapat memper-olehnya dengan observasi survei terutama dengan survei mail questionnaire. Kami berharap bahwa paper ini akan meyakinkan kita bahwa masalah utama dalam penelitian survei terletak lebih pada bagaimana metode tersebut digunakan bukan pada metodenya sendiri. Seperti legal framework yang menyatakan bahwa data dari suatu survei yang dirancang dengan baik dan dijalankan dengan baik dapat diakui dan diguna-kan sebagi bukti dalam pengadilan (Diamond 2000).

DAFTAR PUSTAKA

- Adli. (2001, Agustus). Asosiasi Sistem Kompensasi Insentif dan Motivasi Kerja Manajer dengan Misi Strategik Build selaku Variabel Pemo-derasi. Naskah dipresentasikan dalam Sim-posium Nasional Akuntansi IV, Bandung.

- Aisyah, M. N., dan Sholihin, M. (2004, Desember). The Role of Organizational Commitment and Job-Relevant Information on the Relationship Between Budgetary Participation and Job Satisfaction. Naskah dipresentasikan dalam Simposium Nasional Akuntansi VII, Den-pasar.

- Alim, M. N. (2002, September). Pengaruh Ketidak-pastian Stratejik dan Revisi Anggaran ter-hadap Efektivitas Partisipasi Penyusunan Anggaran: Pendekatan Kontinjensi. Naskah dipresentasikan dalam Simposium Nasional Akuntansi V, Semarang.

- Alim, M. N., Hapsari, T., dan Purwanti, L. (2007, Juli). Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi. Naskah dipresentasikan dalam Simposium Nasional Akuntansi X, Makassar.

- Amrul, S., dan Syar’ie, A. (2005, September). Ana-lisis Beberapa Faktor yang Berpengaruh terhadap Proses Pengembangan Kualitas Sistem. Naskah dipresentasikan dalam Sim-posium Nasional Akuntansi VIII, Solo.

- Amrul, Sadat. (2004, Desember). Hubungan antara Partipasi dalam Pengembangan Sistem Infor-masi dengan Perkembangan Penggunaan Teknologi Informasi (Suatu Tinjauan dengan Dua Faktor Kontinjensi). Naskah dipresen-tasikan dalam Simposium Nasional Akun-tansi VII, Denpasar.

- Arifuddin, Anik, S., dan Wahyudin, Y. (2002, September). Analisis Pengaruh Komitmen Organisasi dan Keterlibatan Kerja kepada Hubngan Etika Kerja Islam dengan Sikap Perubahan Organisasi (Studi Empiris ter-hadap Dosen Akuntansi pada Perguruan Tinggi Islam Swasta di Malang dan Makas-sar). Naskah dipresentasikan dalam Simpo-sium Nasional Akuntansi V, Semarang.

- Aryani, Y.A. (2009). The Effect of Fairness Percep-tion of Performance Measurement in The Balanced Scorecard Environment, Thesis. Victoria University, Melbourne, Australia.

- Assael, H. dan Keon, J. (1982). Nonsampling vs. sampling error in survey research. Journal of Marketing, 46(Spring), 114-123.

- Astuti, P. D., dan Sabeni, A. (2005, September). Hubungan Intelectual Capital dan Business Performance dengan Diamond Specification: Sebuah Perspektif Akuntansi. Naskah dipre-sentasikan dalam Simposium Nasional Akun-tansi VIII, Solo.

- Aziza, N., Nasir, H. M., dan Daljono. (2006, Agus-tus). Hubungan Antara Risiko Manipulasi Earnings dan Risiko Corporate Governance Dengan Perencanaan Audit (Studi Empiris pada Auditor SE-Jawa). Naskah dipresen-tasikan dalam Simposium Nasional Akun-tansi IX, Padang.

- Berry, A., Loughton, E., and Otley, D. (1991). Control in a financial services company (RIF): A case study. Management Accounting Rese-arch, 2(2), 109-139.

- Birnberg, J. G., Shields, M. D. dan Young, S. M. (1990). The case for multiple methods in empirical management accounting research (with an illustration from budget setting). Journal of Management Accounting Research, 2, 33-66.

- Brownell, P. (1982a). A field study examination of budgetary participation and locus of control. The Accounting Review, 57(4): 766-793.

- Brownell, P. (1982b). The role of accounting data in performance evaluation, budgetary participa-tion, and organisational effectiveness. Journal of Accounting Research, 20(1) Spring, 12-27.

- Budiwibowo, T., dan Ikhsan, A. (2003, Oktober). Pengaruh Strategik Kompetitif, Motivasi dan Budaya Kerja terhadap Hubungan antara Komitmen Organisasi terhadap Karyawan dengan Kinerja Perusahaan. Naskah dipre-sentasikan dalam Simposium Nasional Akun-tansi VI, Surabaya.

- Budiyanto, E. T., Moh. Nasir, dan Indira, J. (2005, September). Pengujian Variabel-variabel yang Berpengaruh kepada Ekspetasi Klien dalam Audit Judgment. Naskah dipresentasikan dalam Simposium Nasional Akuntansi VIII, Solo.

- Cahyono, D. (2005, September). Pengaruh Mentoring kepada Kepuasan Kerja, Konflik Peran, dan Prestasi Kerja serta Niatan untuk Pindah (Studi Empiris di Lingkungan Kantor Akuntan Publik). Naskah dipresentasikan dalam Simposium Nasional Akuntansi VIII, Solo.

- Chenhall, R. H. (1997). Reliance on manufacturing performance measures, total quality manage-ment, and organizational performance. Mana-gement Accounting Research, 8(2), 187-206.

- Cook, T. D.. and Campbell, D. T. (1979). Quasi-experimentation: design and analysis issues for field setting. Boston, MA: Houghton Mifflin.

- Cooper, D.R. and Schindler, P.S. (2006). Business research method. The McGraw-Hill Compa-nies, Inc.

- de Vaus, D. A. (1992). Surveis in Social Research, London: Allen and Unwin.

- Diamond, S. S. (2000). Reference guide on survei research. In reference manual on scientific evidence (2nd ed., pp. 229-276). Washington, DC: The Federal Judicial Center.

- Diana, N. (2003, Oktober). Analisis Hubungan Kompleksitas Organisasi, Keterlibatan Tim, Diversitas Ukuran Kinerja, Besar Kompen-sasi, Partisipasi terhadap Kinerja Tim. Naskah dipresentasikan dalam Simposium Nasional Akuntansi VI, Surabaya.

- Dillman, D. A. (1978). Mail and Telephone Surveis: The Total Design Method. New York: Wiley.

- Dillman, D.A. (1999). Mail and Internet Surveis: The Tailored Design Method. New York: Wiley.

- Dillman, D. A. (2007). Mail and Internet Surveis: The Tailored Design Method, 2nd Edition, United States of America: John Wiley & Sons, Inc.

- Faisal. (2001, Agustus). Pengaruh Karakteristik Tugas terhadap Keefektian Bentuk Pengenda-lian Akuntansi, Perilaku dan Personal dalam Peningkatan Kinerja Manajer Riset dan Pengembangan. Naskah dipresentasikan dalam Simposium Nasional Akuntansi IV, Bandung.

- Faisal. (2006, Agustus). Analisis Pengaruh Inten-sitas Persaingan dan Variabel Kontekstual kepada Penggunaan Informasi Sistem Akuntansi Manajemen dan Kinerja Unit