Daftar Isi

A. PERSAMAAN DASAR AKUNTANSI

Harta milik perusahaan berupa duit kas, simpanan di bank, kendaraan, bangunan, dan sebagainya. Benda-benda tersebut mempunyai ciri menyertakan kekayaan pemilik.

Kewajiban dapat pula disebut dengan utang. Utang bisa berbentukutang ke bank atau personal, mampu pula berupa utang honor, selain berbentuk utang dapat pula berbentuk pengeluaran perusahaan yang biasanya diakui sebagai beban.

Modal ialah kekayaan finansial yang dimiliki seseorang sebagai awal untuk melakukan suatu usaha attau bisnis. Modal nantinya daoat berasal dari lebih satu orang. Pada perusahaan berbentuk perseroan, modal berupa saham.

Simak pola persamaan dasar akuntansi berikut ini :

Bapak Dimas ialah seorang wirausahawan yang ingin memulai bisnis baru di bidang pembuatan software akuntansi. Ia mengawali bisnisnya bernama Software Cermat dengan modal 25.000.000,00 dan unit 5 komputer senilai 25.000.000,00. Maka, persamaan dasarnya ialah :

Aktiva = Passiva

Kas + Peralatan = Modal + Kewajiban

25.000.000 + 25.000.000 = 50.000.000 + 0

Kewajiban 0 karena Bapak Dimas belum melaksanakan peminjaman pada pihak lain. 5 unit komputer tergolong dalam jenis aktiva, yaitu peralatan.

Jika Bapak Dimas melakukan peminjaman pada Bank Mandiri sebesar 20.000.000,00. Maka, akan tampil persamaan :

Aktiva = Passiva

Kas dari Bank + Kas+ Peralatan = Modal + Kewajiban

20.000.000 + 25.000.000 + 25.000.000 = 50.000.000 + 20.000.000

B. PENDAPATAN DAN BEBAN

Rugi terjadi saat pendpaatan lebih rendah ketimbang beban (pemasukan < beban) ini akan menciptakan modal menyusut atau bernilai minus. Simak acuan LABA berikut :

Perusahaan Software Cermat menemukan pemasukan sebesar Rp 1.000.000,00 dari pengerjaan software untuk warung soto. Untuk menciptakan software, diperlukan biaya sebesar Rp 200.000,00.

Maka, persamaan akuntansi akan tampak seperti ini :

Modal = Harta + Kewajiban

800.000 = 1.000.000 – 200.000

Contoh RUGI :

Perusahaan kembali menciptakan software untuk toko retail. Harga jual Rp 1.500.000,00 alasannya adalah adanya kesalahan personal, software rusak dan perlu perbaikan sehingga ongkos pengerjaan membesar menjadi Rp 1.750.000,00. Kondisi ini menyebabkan persamaan akan terlihat mirip ini :

Modal = Harta – Kewajiban

-250.000 = 1.500.000 – 1. 750.000

C. TIPE – TIPE AKUN

Untuk memudahkan pemahaman mengenai cara pencatatan akun-akun dalam akuntansi, bisa dilihat teladan dalam T akun berikut ini :

Akun keharusan kalau bertambah dituliskan di sebelah kanan dan kalau berkurang dituliskan di sebelah kiri.

Akun modal atau ekuitas dituliskan di sebelah kanan jika bertambah dan jikalau berkurang maka disebelah kiri.

Perhatikan gambar akun T berikut ini :

1. REKENING ASET

Akun ini termasuk dana rumah seperti kas kecil dan register kas bank.

b. Kas di deposito atau simpanan

Akun ini ialah rekening bank perusahan.

c. Piutang

Digunakan untuk mencatat jumlah piutang konsumen dan piutang karyawan. Sewa dan komisi juga piutang tetap mesti dicatat secara terpisah.

d. Penyisihan piutang tak tertagih

Akun ini menyediakan cadangan untuk kemungkinan kerugian ketika piutang tidak tertagih.

e. Wesel Tagih

Akun ini berupa sebuah dokumen tertulis yang berisi kesanggupan untuk membayar sejumlah uang. Kesannggupan tersebut mampu berasal dari kolega atau karyawan.

f. Persediaan

Setiap jenis persediaan mesti dicatat secara terpisah sesuai dengan kelompoknya.

Persediaanya biasanya dipergunakan untuk mencatat barang-barang yang mau dijual. Perusahaan yang mencatat persediaan yaitu perusahaan dagang sedangkan perusahaan jasa biasanya persediaannya berupa persediaan perlengkapan.

g. Surat Berharga

Akun ini untuk mencatat investasi yang dibuat untuk sementara guna menyimpan keunggulan kas. Investasi permanen mesti dicatat dalam akun yang disebut investasi.

h. Biaya di bayar dimuka

Ini ialah suatu rekening yang dibentuk untuk setiap item biaya pembayaran dimuka, mirip sewa, lisensi, dan asuransi yang belum habis kala (rampung).

i. Investasi

Akun ini digunakan untuk mencatat aset yang tidak gampang dilikuidasi, contohnya saham jangka panjang dan obligasi yang biasanya dilaporkan sesuai harga perolehan.

j. Tanah

Digunakan untuk mencatat pembelian tanah yang dugunakan dalam bisnis.

k. Bangunan

Digunakan untuk mencatat pembelian bagunan yang dipakai oleh perusahaan.

l. Peralatan

Digunakan untuk mencatat pembelian dan pemasaran peralatan.

m. Furnitur

Rekening ini dugunakan untuk mencatat pembelian mebel .

n. Akumulasi penyusutan

Rekening ini digunakan untuk mencatat penyusutan selama kurun manfaat aset tetap seperti peralatan.

o. Deposito

Deposito dalam perusahaan lain untuk gas, air dan sebagainya mesti dicatat dalam akun ini.

2. AKUN KEWAJIBAN

a. Utang – perdagangan

Rekening ini digunakan untuk mencatat jumlah utang yang jatuh tempo terhadap penyedia barang dan jasa.

b. Utang – lain

Akun ini digunakan untuk mencatat jumlah utang terhadap pihak lain selain jual beli dan jumlahnya besar.

c. Wesel bayar

Akun ini dipergunakan untuk mengeluarkan uang tagihan kepada pihak lain. Umumnya wesel bayar berupa dokumen kesanggupan membayar sejumlah uang. Pihak yang dibayar yaitu kolega. Umur dari wesel bayar ini pendek.

d. Utang pajak

Dipergunakan untuk mencatat utang untuk pembayaran pajak. Pajak dapat berupa pajak penghasilan, pajak usaha, dan sebagainya. Setiap pajak dipisahkan pencatatannya.

e. Uang akrual

Digunakan untuk mencatat duit atas ongkos yang dikeluarkan pada atau bersahabat simpulan sebuah kala akuntansi, termasuk di dalam gajinya yang masih hatus dibayar, utilitas , bunga, dan sewa.

f. Utang dividen

Untuk mencatat utang dividen berdasarkan pernyataan rsmi dewan direksi. Akun ini tidak berlaku untuk bisnis non-perseroan terbatas.

g. Utang jangka panjang

Kelompok rekening ini yaitu untuk mencatat utang yang umurnya lebih dari 12 bulan sejak tangal necara, seperti utang hipotek, wesel bayar, dan utang obligasi. Setiap utang mesti dipisahkan atau dicatat tersendiri.

3. AKUN EKUITAS

Rekenin untuk mencatat hasil pemasaran saham diatas nilai nominal. Setiap saham mesti dicatat tersendiri.

Jumlah saldo laba diperusahaan dibukukan dalam akun ini.

4. AKUN PENDAPATAN DAN BEBAN

a. Pendapatan

– Penjualan

– Pendapatan bunga

– Pendapatan dividen

– Gaji pegawai

– Parkir

– Bonus pegawai

– Pajak penghasilan

– Kebersihan

– Kontrak kebersihan

– Beban kendaraan

– Pengangkutan

– Air

– Listrik

– Perizinan dan lisensi

– Iklan

– Surat menyurat

– Bahan bakar

– Bantuan

– Persediaan kantor

– Telepon dan intermet

– Sewa

Setiap item pemasukan dan beban tersebut dapat menyesuaikan kebutuhan setiap perusahaan, ada yang lebih banyak dan ada yang lebih sedikit.

D. DEBIT DAN KREDIT

Debit mampu bermakna penaikan untuk beberapa akun, tapi penurunan untuk akun lainnya. Kredit juga bisa bermakna penaikan untuk beberapa akun dan penurunan bagi yang lainnya.

Berikut gambaran tentang prosedur debet dan kredit :

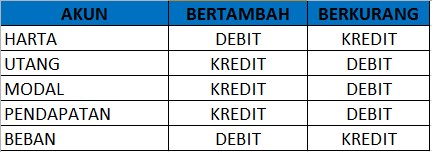

E. SALDO NORMAL

Untuk menentukan saldo rekening antara jumlah debit dan kredit mesti telah ialah jumlah keseluruhan. Setiap debit dan kredit pasti mempunyai selisih yang disebut saldo akun.

Saldo akun yang umum terjadi pada rekening-rekening disebut dengan saldo wajar . Daftar saldo wajar untuk akun-akun utama selaku berikut :

Sumber bacaan buku, (Jum’at, 10 Januari 2020) :

“BUKU SAKU AKUNTANSI EDISI PALING LENGKAP “ Oleh Penulis Ajeng Wind, S.E , Penerbit : Laskar Aksara . Hal : 21-37.

Sumber gambar :

(saldo wajar akun) https://3.bp.blogspot.com

(Akun-akun Neraca) https://images.slideplayer.info

(Akun T ) https://slideplayer.isu

Wallahu a’lam..

BACA JUGA :