Secara lazim terdapat dua jenis sistem akuntasi. Dua tata cara akuntansi ini berusaha menjelaskan ihwal bagaimana sebuah perusahaan mencatat transasksi – transaksinya dalam menjalankan binisnya. Dua jenis metode akuntansi tersebut ialah :

- Cash Basis Accounting.

- Accrual Basis Accounting.

Perbedaan dari sistem tersebut terletak pada dikala pencatatan kas masuk dan kas keluar. Tetapi meskipun perbedaannya terletak hanya dilema legalisasi kas masuk dan kas keluar. Diantara perbedaan yang mungkin menurut anda sederhana, disana terletak terlalu banyak error dan manipulasi bila anda memperhatikan perbedaan tersebut dengan sungguh seksama. Kenyataannya, banyak perusahaan – perusahaan besar didunia pada alhasil jatuh akhir mereka terlampau banyak memainkan metode – tata cara akuntansi.

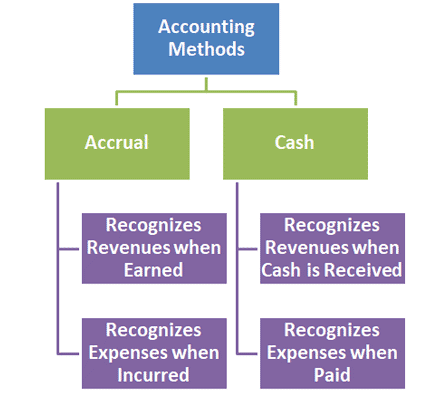

Cash-basis accounting

Pada metode ini, perusahaan mencatat beban didalam akun keuangan dikala kas dikeluarkan atau dibayarkan. Selain itu pemasukan dicatat saat kas masuk atau diterima. Sebagai contoh sederhana, anggap PT. X menyelesaikan suatu proyek pada tanggal 31 desember 2002, tetapi PT. X belum menerima pembayaran hingga pemiliknya melaksanakan inspeksi pada tanggal 11 januari 2003, sesudah itu pada tanggal 12 Januari 2004 pendapatan atas jasa yang sudah dikerjakan PT. X dibayarkan ke Rekening PT. X. akuntan lalu mencatat pemasukan kas tersebut dibulan januari tahun 2004. (pada dikala kas diterima).

Accrual-basis accounting

Jika sebuah perusahaan memakai tata cara pencatatan akuntansi menurut Accrual Accounting, perusahaan akan mencatat pemasukan ketika transaksi faktual final bukan pada dikala kas diterima. Perusahaan akan mengakui bahwa perusahaan tersebut mendapatkan pendapatan pada ketika terjadinya transaksi. Walaupun perusahaan yang bertransaksi belum mendapatkan duit atas transaksi tersebut secara kas. Begitu pula dengan pencatatan beban perusahan. Semua perusahaan mesti melakukan pencatatn memakai metode akuntansi accrual alasannya adalah hal ini mengacu pada PSAK yang berlaku umum di Indonesia. Jika anda melihat pembukuan keuangan yang ada di Indonesia. Semua di catat berdasarkan metode Accrual.

Metode Mana yang Lebih Baik??

Metode akuntansi yang digunakan suatu perusahaan dapat mempengaruhi pemasukan total sebuah perusahaan pada laporan keuangannya, begitu pula dengan beban – beban perusahaan. Mari kita bahas satu per satu mengenai kedua tata cara akuntansi tersebut dan dimana letak perbedaannya yang membuat total pemasukan dan total beban menjadi berbeda kalau menggunakan metode cash basis atau akrual basis.

Cash Basis Accounting : didalam sistem ini beban dengan pemasukan tidak secara hati – hati disamakan dari bulan ke bulan. Beban tidak diakui sampai uang dibayarkan meskipun beban pada bulan itu terjadi. Sama halnya dengan pemasukan, pemasukan tidak diakui hingga dengan uang diterima. Bagaimanapun juga metode dengan cash basis tidak mencerminkan besarnya duit yang sebenarnya.

Baca Juga

Accrual Basis Accounting : Beban dan pemasukan secara hati – hati disamakan. Menyediakan informasi yang lebih tangguh dan terpercaya tentang seberapa besar sebuah perusahaan membayar atau menerima duit dalam setiap bulannya. Pencatatan memakai tata cara ini mengakui beban pada ketika transaski terjadi walaupun kas belum dibayarkan. Begitu pula dengan pendapatan. Pendapatan dicatat pada ketika transaksi pendapatan terjadi meskipun kas atas transaksi pemasukan tersebut baru diterima bulan depan. Dalam hal ini maka mampu ditarik kesimpulan bahwa pencatatan memakai accrual basis lebih mencermikan keadaan perusahaan dan lebih dapat mengukur kinerja perusahaan.