Pembelian Obligasi

Pembelian obligasi dicatat sebesar harga perolehannya, yaitu harga beli ditambah ongkos komisi, PPN dan ongkos-biaya lain dalam pembeliannya. Apabila obligasi diperoleh dengan cara pertukaran dengan aktiva selain kas, maka harga perolehan sebesar harga pasar aktiva yang diserahkan.

Obligasi yang dibeli tidak bertepatan pada hari pembayaran bunga, maka pembeli mesti mengeluarkan uang bunga sejak pembayaran bunga terakhir sampai dengan terjadinya pembelian. Bunga obligasi ini tidak tergolong harga perolehan atau harga pokok obligasi, maka pencatatannya mesti dipisahkan dari harga perolehan.

Contoh :

Pada 1 Desember 2001, PT Nusa Raya, Depok membeli obligasi PT. Samudra sebanyak 500 lembar, nominal @ Rp. 1.000.000,00. Bunga obligasi 12% dibayar setiap tanggal 1 Mei dan 1 Nopember. Kurs beli 100, biaya komisi 1% dari nilai transaksi dan PPN 1% dari nilai komisi.

Perhitungan harga perolehan:

Keterangan : Nilai Uang (Rp.)

Transaksi Beli 500 x 1.000.000 x 100% 500.000.000

Komisi 1% x nilai trans. 5.000.000

PPN 10 % dari komisi 500.000

Total biaya transaksi beli 5.500.000

Total pembelian 505.500.000

Bunga berjalan (1/11-1/12) 1/12 x 500.000.000 x12% 5.000.000

Total Pembayaran 510.500.000

Catatan:

Bunga berlangsung 1 Nop – 1 Des 2001 merupakan pembayaran bunga berjalan sebesar Rp. 5.000.000,00. Jumlah ini akan meminimalisir pemasukan bunga yang akan diterima pada 1 Mei 2002.

Ada dua pendekatan untuk pencatatan bunga berjalan tersebut, adalah:

· Bunga berlangsung dicatat sebagai Pendapatan Bunga yang didebet, atau

· Bunga berlangsung dicatat sebagai Piutang Pendapatan Bunga yang didebet.

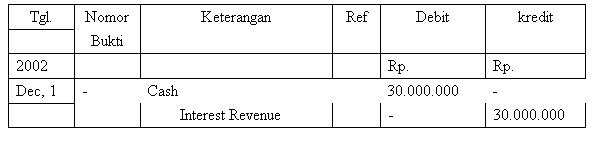

1. Pencatatan oleh PT. Nusaraya, bunga berjalan selaku pemasukan bunga yang didebet :

– Pada 1 Mei 2002 penerimaan bunga obligasi sebesar Rp. 30.000.000,-

(6/12 x 500.000.000 x 12%) akan dijurnal sebagai berikut :

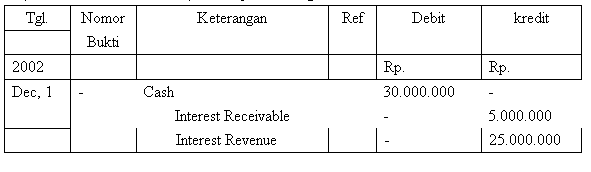

2. Pencatatan oleh PT. Nusaraya, bunga berjalan selaku piutang pemasukan bunga yang didebet :

– Pada 1 Mei 2002 penerimaan bunga obligasi sebesar Rp.30.000.000,-

(6/12x 500.000.000 x 12%) akan dijurnal sebagai berikut

Itulah pola sederhana dalam pencatatan atau jurnal untuk transaksi pembelian obligasi, agar berfaedah untuk aku dan untuk anda sekalian.