Dalam pasal 32, UU No. 17/2003 dinyatakan bahwa bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disuguhkan sesuai dengan persyaratan akuntansi pemerintahan. Standar akuntansi pemerintah (SAP) telah ditetapkan dengan PP No. 24/2005 dimana setiap entitas pelaporan pemerintah sentra dan pemerintah daerah wajibmenerapkan SAP. SAP adalah prinsip-prinsip akuntansi yang dipraktekkan dalam menyusun dan menghidangkan pembukuan keuangan pemerintah. Dengan demikian, SAP ialah tolok ukur yang mempunyai kekuatan aturan dalam upaya meningkatkan mutu pembukuan keuangan pemerintah di Indonesia. Adapun taktik pengembangan SAP, oleh KSAP, dilakukan melalui proses transisi dari basis kas menuju akrual yang disebut cash towards accrual. Dengan basis ini, pendapatan, belanja, dan pembiayaan dicatat menurut basis kas sedangkan aset, utang, dan ekuitas dana dicatat menurut basis akrual. Proses transisi patokan menuju akrual diperlukan simpulan pada tahun 2007 (Pengantar SAP, 2005).

Selain menyusun SAP, Komite Standar Akuntansi Pemerintahan (KSAP) berwenang menerbitkan aneka macam publikasi yang lain, antara lain Interpretasi Pernyataan Standar Akuntansi Pemerintahan (IPSAP) dan Buletin Teknis. IPSAP dan Buletin Teknis ialah anutan dan isu lebih lanjut yang hendak diterbitkan oleh KSAP guna mempermudah pengertian dan penerapan SAP, serta untuk mengantisipasi dan menanggulangi duduk perkara-problem akuntansi maupun pelaporan keuangan.

Laporan keuangan pemerintah ditujukan untuk memenuhi tujuan biasa pelaporan keuangan, tidak untuk menyanggupi keperluan khusus pemakainya. Penggunaan ungkapan “pembukuan keuangan” meliputi semua laporan dan aneka macam penjelasannya yang mengikuti laporan tersebut. Laporan keuangan untuk tujuan umum yakni laporan yang dimaksudkan untuk memenuhi keperluan pengguna. Yang dimaksud dengan pengguna adalah masyarakat, legislatif, lembaga pemeriksa/pengawas, fihak yang memberi atau berperan dalam proses kontribusi, investasi, dan perlindungan, serta pemerintah. Laporan keuangan mencakup pembukuan keuangan yang dihidangkan terpisah atau bab dari pembukuan keuangan yang disuguhkan dalam dokumen publik lainnya seperti laporan tahunan.

Dalam penghidangan laporan keuangan mesti diamati karakteristik kualitatif laporan keuangan, adalah ukuran-ukuran normatif yang perlu diwujudkan dalam berita akuntansi sehingga dapat menyanggupi maksudnya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang dibutuhkan agar pembukuan keuangan pemerintah dapat menyanggupi kualitas yang dikehendaki, yaitu:

Relevan. Laporan keuangan mampu dikatakan relevan jika gosip yang termuat di dalamnya dapat mensugesti keputusan pengguna dengan membantu mereka memeriksa kejadian era kemudian atau periode sekarang, dan memprediksi era depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di abad lalu. Jadi, semoga relevan, pembukuan keuangan harus dihidangkan tepat waktu, lengkap, mempunyai manfaat umpan balik dan prediktif.

Andal. Informasi dalam laporan keuangan bebas dari pemahaman yang menyesatkan dan kesalahan material, menghidangkan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, namun jika hakikat atau penyajiannya tidak dapat dipercaya maka penggunaan informasi tersebut secara berpeluang dapat menyesatkan.

Dapat Dibandingkan. Informasi yang termuat dalam laporan keuangan akan lebih memiliki kegunaan bila mampu daripada laporan keuangan abad sebelumnya atau pembukuan keuangan entitas pelaporan lain kebanyakan. Perbandingan mampu dilakukan secara internal dan eksternal. Perbandingan secara internal mampu 208 Keuangan Daerah: Perspektif Desentralisasi Fiskal dan Pengelolaan APBD di Indonesia dilaksanakan jikalau suatu entitas menerapkan kebijakan akuntansi yang serupa dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan jikalau entitas yang diperbandingkan menerapkan kebijakan akuntansi yang serupa. Apabila entitas pemerintah akan menerapkan kebijakan akuntansi yang lebih baik ketimbang kebijakan akuntansi yang sekarang dipraktekkan, perubahan tersebut diungkapkan pada masa terjadinya pergeseran.

Dapat Dipahami. Informasi yang disuguhkan dalam pembukuan keuangan mampu diketahui oleh pengguna dan dinyatakan dalam bentuk serta perumpamaan yang diubahsuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan mempunyai wawasan yang mencukupi atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari isu yang dimaksud.

Laporan Realisasi Anggaran

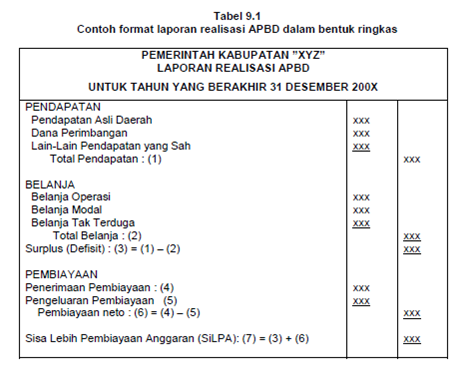

Laporan Realisasi APBD menyuguhkan ikhtisar sumber, alokasi, dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu kurun pelaporan. Unsur yang dicakup secara langsung oleh Laporan Realisasi APBD terdiri dari pemasukan, belanja, transfer, dan pembiayaan. Masing-masing unsur didefinisikan selaku berikut :

- Pendapatan (basis kas) ialah penerimaan oleh Bendahara Umum Daerah atau oleh entitas pemerintah kawasan yang lain yang menambah ekuitas dana lancer dalam abad tahun budget yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

- Pendapatan (basis akrual) yaitu hak pemerintah daerah yang diakui selaku penambah nilai kekayaan higienis.

- Belanja (basis kas) yakni semua pengeluaran oleh Bendahara Umum Daerah yang meminimalisir ekuitas dana tanpa hambatan dalam era tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

- Belanja (basis akrual) yakni keharusan pemerintah yang diakui selaku pengurang nilai kekayaan higienis.

- Transfer ialah penerimaan/pengeluaran uang dari sebuah entitas pelaporan dari/terhadap entitas pelaporan lain, tergolong dana perimbangan dan dana bagi hasil.

- Pembiayaan (financing) yaitu setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang hendak diterima kembali, baik pada tahun budget bersangkutan maupun tahun-tahun budget selanjutnya, yang dalam penganggaran pemerintah khususnya dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran.

- Penerimaan pembiayaan antara lain dapat berasal dari pemberian dan hasil divestasi. Pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok perlindungan, sumbangan sumbangan kepada entitas lain, dan penyertaan modal oleh pemerintah. (Laporan realisasi budget dibahas secara khusus dalam Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 02).

Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan tentang aset, kewajiban, dan ekuitas dana pada tanggal tertentu. Unsur yang dicakup oleh neraca berisikan aset, kewajiban, dan ekuitas dana. Masing-masing komponen didefinisikan sebagai berikut :

- Aset yakni sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akhir dari peristiwa kurun kemudian dan dari mana manfaat ekonomi dan/atau sosial di era depan diperlukan mampu diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan duit, termasuk sumber daya nonkeuangan yang dibutuhkan untuk penyediaan jasa bagi penduduk biasa dan sumber-sumber daya yang dipelihara alasannya alas an sejarah dan budaya.

- Kewajiban adalah utang yang muncul dari kejadian masa lalu yang penyelesaiannya menjadikan aliran keluar sumber daya ekonomi pemerintah.

- Ekuitas Dana ialah kekayaan bersih pemerintah yang merupakan selisih antara aset dan keharusan pemerintah. (Laporan neraca dibahas secara khusus dalam PSAP No. 01).

Pengguna Laporan Keuangan

Pengguna Laporan Keuangan Pemerintah (Sektor Publik)

Terdapat banyak literatur yang mengidentifikasi pengguna pembukuan keuangan sector publik. Sejumlah pengarang mengidentifikasi pengguna memiliki peluang dari perspektif normatif. Pengarang lainnya mencoba mengidentifikasi pengguna laporan actual lewat riset empirik. Namun demikian, banyak sekali studi normatif dan empirik telah gagal meraih konsensus dalam mengidentifikasi pengguna laporan tahunan dan keperluan gosip mereka (Jones, 1992; Hay, 1994; Ryan et al., 2000; dalam teccolini, 2002). Untuk itu, sejumlah pendapat yang mengemukakan para pengguna laporan keuangan pemerintah akan dijelaskan berikut ini.

Drebin et al. (1981) mengidentifikasi sepuluh kelompok pengguna laporan keuangan pemerintah, ialah:

a) Pembayar pajak;

b) Pemberi dana santunan;

c) Investor;

d) Pengguna jasa (fee-paying service recipients);

e) Karyawan;

f) Rekanan;

g) Badan legislatif

h) Manajemen;

i) Pemilih (voters);

j) Badan pengawas (oversight bodies).

GASB (1998) mengidentifikasi tiga kelompok pengguna utama selaku berikut:

- Mereka yang kepadanya pemerintah harus bertanggung jawab (penduduk ), mencakup pembayar pajak, pemilih (voters), pengguna jasa, media, kalangan advokat, dan peneliti keuangan publik;

- Mereka yang secara eksklusif mewakili masyarakat (legislatif dan badan pengawas);

- Mereka yang meminjamkan atau ikut serta dalam proses peminjaman (investor, kreditor, institusi keuangan).

Di dalam Kerangka Konseptual (alinea 16) SAP, dinyatakan bahwa terdapat beberapa golongan utama pengguna laporan keuangan pemerintah, namun tidak terbatas pada:

- Masyarakat;

- Para wakil rakyat dan forum pengawas, dan forum pemeriksa;

- Pihak yang memberi atau berperan dalam proses kontribusi, investasi dan bantuan dan

- Pemerintah.

Laporan kinerja berisi ringkasan perihal keluaran (output) dari masing-masing aktivitas dan hasil (outcome) yang diraih dari masing-masing acara sebagaimana ditetapkan dalam dokumen pelaksanaan APBD. Program adalah klasifikasi kebijakan pemerintah (satuan kerja perangkat daerah) dalam bentuk upaya yang berisi satu atau beberapa kegiatan dengan memakai sumberdaya yang disediakan untuk meraih hasil yang terukur sesuai dengan misi kementerian negara/forum. Program berisikan satu atau lebih kegiatan.

Kegiatan adalah sekumpulan tindakan pengerahan sumberdaya baik yang berbentukpersonil (sumber daya manusia), barang modal tergolong perlengkapan dan teknologi, dana, atau kombinasi dari beberapa atau kesemua jenis sumberdaya tersebut selaku masukan (input) untuk menciptakan keluaran (output) dalam bentuk barang/jasa. Contoh nama aktivitas:

a) Pembangunan Jalan

b) Pembangunan gedung sekolah

c) Pendidikan dan training bendahara pengeluaran

Ikhtisar

Dalam rangka pertanggungjawaban pelaksanaan APBD, kepala kawasan menyampaikan pembukuan keuangan tahunan terhadap Badan Pemeriksa Keuangan (BPK) paling lambat 3 (tiga) bulan setelah tahun budget berakhir. Selanjutnya, kepala daerah memberikan rancangan peraturan kawasan tentang pertanggungjawaban pelaksanaan APBD beserta lampirannya terhadap DPRD berupa pembukuan keuangan yang telah diperiksa oleh BPK, paling usang 6 (enam) bulan sesudah tahun anggaran selsai.

Laporan keuangan tersebut sedikitnya meliputi:

Laporan Realisasi APBD. Laporan ini menyuguhkan gosip perbandingan antara realisasi dengan budget pendapatan, belanja, dan pembiayaan setiap fungsi, organisasi dan jenis selama satu tahun anggaran.

Neraca. Neraca menyajikan informasi posisi keuangan pemda perihal aset, keharusan, dan ekuitas dana pada tanggal selesai tahun anggaran.

Laporan Arus Kas. Laporan ini menyuguhkan info kas sehubungan dengan aktivitas operasional, investasi, dan pembiayaan yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo selesai kas pemda selama satu tahun anggaran.

Baca Juga

Catatan atas pembukuan keuangan. Catatan ini berisi penjelasan atas hal-hal yang tidak mampu diterangkan dalam pembukuan keuangan. Catatan ini dilampiri pula dengan pembukuan keuangan tubuh perjuangan milik kawasan.