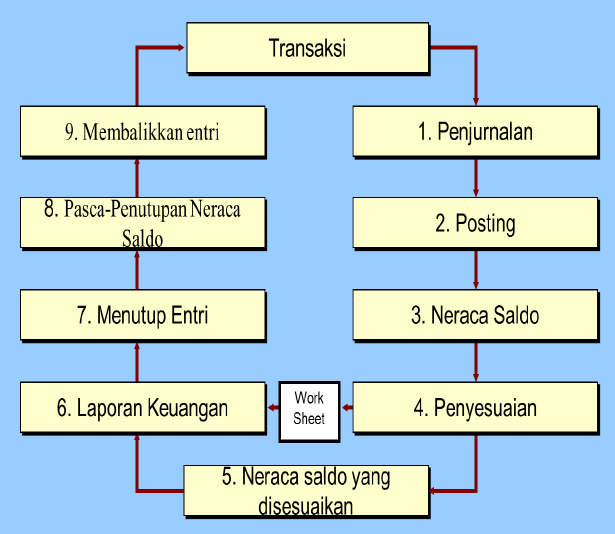

Siklus Akuntansi dapat anda lihat gambar di bawah ini.

Mengidentifikasi dan Mencatat Transaksi serta Kejadian Lainnya

Langkah pertama yang mesti dikerjakan dalam siklus akuntansi yakni melakukan analisis transaksi dan kejadian-peristiwa tertentu yang lain. FASB memakai fase ―transaksi serta insiden yang lain dan situasi yang memengaruhi perusahaan bisnis‖ digunakan dalam melakukan penjelasan penyebab dari adanya pergantian aktiva, keharusan, dan ekuitas dari sebuah perusahaan. Kejadian terdiri dari dua tipe, yaitu: (a) insiden eksternal, yang berinteraksi antara suatu perusahaan dengan lingkungan perusahaan tersebut, contohnya transaksi dengan perusahaan lain, berubahnya harga barang atau jasa yang dibeli dan dijual entitas, banjir atau gempa bumi, atau pertumbuhan teknologi pesaing; (2) kejadian internal yang terjadi dalam entitas, mirip pemakaian bangunan dan mesin dalam operasi atau transfer atau penggunaan materi baku dalam proses bikinan.

Transaksi, yang ialah salah satu tipe dari kejadian eksternal, dapat berupa pertukaran di mana kedua entitas saling mendapatkan dan menyerahkan sesuatu yang memiliki nilai, seperti pembelian dan penjualan barang atau jasa.

Transaksi juga mampu berupa transfer satu arah di mana sebuah perusahaan menerima keharusan namun perusahaan tidak secara eksklusif mendapatkan sesuatu yang bernilai selaku gantinya, mirip santunan amal. Contoh lain yakni investasi oleh pemilik, distribusi kepada pemilik, pembayaran pajak, dan lainlain.

A. Pembuatan Jurnal

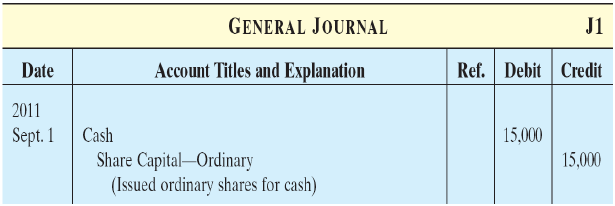

Berbagai transaksi dan kejadian yang memengaruhi unsur-unsur bisnis dasar dikategorikan dan dikumpulkan dalam akun (accounts). Akun T digunakan dalam ilustrasi imbas dari transaksi yang terjadi dalam kurun tersebut kepada pos-pos aktiva, ekuitas, keharusan, beban-beban, dan juga pemasukan yang diperoleh perusahaan.

Contoh: Pada tanggal 1 September pemegang saham menginvestasikan duit tunai $15,000 dalam perusahaan dengan imbalan saham biasa.

B. Pemindahbukuan (Posting)

Ilustrasi pemostingan jurnal ke buku besar:

C. Neraca Saldo

Neraca saldo ialah daftar akun denagn jumlah saldonya pada waktu tertentu. Tujuan utama dari adanya neraca saldo ini yakni selaku bukti adanya kesamaan matematis dari jumlah debet dan jumlah kredit sesudah terjadinya pemostingan. Neraca saldo ini juga berfungsi untuk selaku pendeteksi adanya kesalahan-kesalahan dalam membuat jurnal dan posting, di samping berguna untuk menysun sebuah laporan keuangan. Berikut merupakan prosedur dalam membuat neraca saldo:

- Dibuat daftar judul akun serta jumlah saldonya

- Dijumlahkannya kolom debet dan kredit

- Dibuktikan kesamaan antara kedua kolom tersebut

D. Ayat Jurnal Penyesuaian

Ayat jurnal penyesuaian dapat diklasifikasikan selaku pembayaran di muka (prepayment) ataupun akrual (accrual). Masing-masing akan diilustrasikan dalam gambar di bawah ini.

1. Beban Dibayar di Muka

Beban yang dibayarkan secara tunai yang lalu dijalankan pencatatan sebagai sebuah aktiva sebelum dipakai atau dikonsumsi diidentiikasikan sebagai beban dibayar di wajah (prepaid expenses). Bila biaya sudah terjadi, maka lalu akun aktiva ini akan didebet yang berkhasiat dalam menunjukkan jasa atau manfaat yang mau diterima di kala yang akan tiba. Contoh dari beban di bayar di paras seperti asuransi, ongkos sewa, iklan, dan lain-lain. Beban dibayar di muka lambat laun akan mengalami abad jatuh tempo, baik balasan berlalunya waktu (misalnya sewa, asuransi), ataupun karena konsumsi atau pemakaian (contohnya peralatan).

2. Pendapatan yang Belum Dihasilkan

Pendapatan yang diterima dalam bentuk kas dan dicatat selaku kewajiban sebelum dihasilkan dinamakan pemasukan yang belum dihasilkan (unearned revenues). Contohnya hampir sama seperti prepaid expenses, yaitu seperti sewa, langganan majalah, pulsa, dan lain-lain. Unearned revenues ini merupakan prepaid expenses dari segi perusahaan yang menjual jasa tersebut.

Apabila pembayaran diterima oleh sebuah perusahaan untuk jasa yang akan ditawarkan di abad akuntansi lainnya, maka akun pemasukan yang belum dihasilkan mesti dikredit untuk mengakui keharusan yang timbul. Pendapatan yang belum dihasilkan akan diakui/diterima apabila jasa sudah diterima oleh konsumen.

3. Pendapatan Akrual

Pendapatan yang telah dihasilkan tetapi belum diterima dalam bentuk kas atau dicatat pada tanggal laporan keuangan disebut pemasukan akrual. (accrual revenues). Pendapatan akrual mampu terakumulasi menjadi hak perusahaan seiring berjalannya waktu, seperti bunga dan sewa. Ayat jurnal pembiasaan diharapkan untuk memperlihatkan piutang yang timbul pada tanggal neraca dan juga mampu mencatat pendapatan yang sudah dihasilkan selama satu abad tersebut. Sebelum pembiasaan, baik ativa maupun pendapatan ditetapkan masih terlalu rendah. Untuk itu, ayat jurnal adaptasi untuk pendapatan akrual berbentukdebet (memaksimalkan) pada akun aktiva dan kredit (mengoptimalkan) pada akun pemasukan.

4. Beban Akrual

Beban yang telah terjadi namun belum dibayarkan atau dicatat pada tanggal pembukuan keuangan disebut selaku beban akrual (accrual expenses). Contohnya seperti bunga, honor, pajak, dan lain-lain. Beban akrual yang terjadi di suatu perusahaan ialah pendapatan akrual di perusahaan lain yang berinteraksi dengannya. Sebagai contohnya yakni pendapatan jasa akrua sebesar $2.000 dalam pembukuan Pioneer Advertising merupakan beban akrual dalam pembukuan kilen yang menerima jasa Pioneer. Ayat jurnal adaptasi untuk beban akrual akan berupa debet (memaksimalkan) akun beban dan kredit (memaksimalkan) pada akun keharusan.

E. Neraca Saldo yang Telah Disesuaikan

Setelah ayat jurnal penyeseuaian dibuat dan diposting, neraca saldo berikutnya kemudian dibuat dari adanya akun-akun di buku besar. Neraca saldo ini disebut neraca saldo yang diubahsuaikan (adjustment trial balance). Neraca saldo ini berikutnya memperlihatkan jumlah saldo dari semua akun, tergolong akunakun yang sudah mendapat penyesuaian di selesai masa tersebut. Tujuan adanya neraca saldo yang telah diubahsuaikan ini ialah untuk memperlihatkan pengaruh dari semua jenis insiden keuangan yang telah terjadi selama satu masa akuntansi perusahaan.

F. Penyusunan Laporan Keuangan

Setelah menciptakan neraca saldo yang sudah diadaptasi, perusahaan akan menyusun pembukuan keuangan dengan mengambil data akun-akun dan jumlah saldo yang terdapat di neraca saldo setelah penyesuaian. Umumnya laporan keuangan berisikan laporan keuntungan rugi, laporan laba ditahan, dan neraca.

G. Penutupan

Proses Dasar

Prosedur yang lazimnya diikuti dengan tujuan selaku pengurang saldo akun nominal semoga menjadi nol dalam rangka antisipasi akunakun tersebut untuk periode selanjutnya mentransfer semua saldo akun pendapatan dan beban kea kun kliring atau akun temporer yag disebut Ikhtisar Laba-Rugi. Akun tersebut mencerminkan laba atau rugi bersih dalam satu periode akuntansi, yang berikutnya akan ditransfer kea akun ekuitas pemilik.

Ayat Jurnal Penutup

Beberapa hal yang sebaiknya perusahaan perhatikan dalam pengerjaan ayat jurnal penutup yaitu selaku berikut: (a) Menghindari adanya penggandaan yang tidak disengaja atas saldo pemasukan dan beban, atau malah menghapusnya. (b) Jangan menutup Dividen lewat akun Ikhtisar Laba Rugi sebab dividen bukan merupakan beban dan tidak memilih jumlah laba higienis.

Memposting Ayat Jurnal Penutup

Setelah perusahaan melakukan posing terhadap ayat jurnal epilog, maka semua akun temporer akan menjadi nol. Saldo yang terdapat pada akun laba yang ditahan akan menjadi akumulasi laba yang tidak didistribusikan. Setelah posting tersebut, akun-akun beban, pemasukan, dan dividen akan menjadi nol dan siap dipakai di kurun selanjutyNeraca Saldo Pasca-Penutupan

Neraca saldo sesudah penutupan atau yang sering disebut selaku neraca saldo pasca-penutupan ini pembuatannya sehabis adanya jurnal penutup, isinya cuma berupa akun-akun riil mirip aktiva, ekuitas pemilik, dan keharusan yang tidak ditutup oleh jurnal penutup.

H. Ayat Jurnal Pembalik

Setelah seesainya laporan keuanga dan penutupan pembukuan, perusahaan umumnya akan melaksanakan pembalikan sebagian dari ayat jurnal pembiasaan sebelum mencatat transaksi regular pada era berikutnya, ayat jurnal ini lazimdisebut dengan ayat jurnal pembalik (reversing entries).

Laporan Keuangan untuk Perusahaan Dagang

Laporan Laba-Rugi

Laporan laba-rugi yang dipakai oleh perusahaan jualan salah satunya merupakan self-explanatory. Laporan keuntungan-rugi ini menklasifikasikan jumlah ke dalam klasifikasi mirip laba kotor atas pemasaran, laba operasi, keuntungan sebelum pajak, dan laba higienis.

Laporan Laba Ditahan

Ketika perusahaan memiliki laba dari hasil penjualan, maka perusahaan tersebut mampu menentukan dua pilihan, yaitu mendistribusikan keuntungan tersebut ke pemegang saham dalam bentuk deviden, atau menahannya dalam bentuk laba yang ditahan.

Neraca

Laporan posisi keuangan atau neraca mampu disuguhkan berklasifikasi, artinya adalah mengkategorikan setiap akun ke dalam sebuah pembagian terstruktur mengenai tertentu. Tanah, mesin, dan perlengkapan mampu diklasifikasikan ke dalam aktiva tetap. Sedangkan piutang, kas, dan peralatan mampu diklasifikasikan ke dalam aktiva tanpa hambatan.