Relasi kebutuhan akan tolok ukur akuntansi keuangan bagi seluruh badan usaha baik yang bertubuhhokum maupun yang tidak ber tubuh aturan yaitu pendekatan stake holder tubuh perjuangan dan tubuh aturan itu sendiri yang semakin membutuhkan kehandalan suatu data dan gosip yang terkandung dalam pembukuan keuangan.

Kehandalan dan kewajaran suatu data dan gosip yang terkandung dalam pembukuan keuangan entitas baik ber tubuh hukum atau belum ber badan aturan tersebut sungguh diharapkan para stake holder dari sebuah entitas untuk pengambilan keputusan atau suatu kebijakan dimasa yang hendak datang.

Suatu patokan atau pemikiran tersebut berisi praktek penerapan akuntansi yang dulu seluruhnya dikontrol dalam PSAK ( Pernyataan Standar Akuntansi Keuangan ) yang berlaku untuk semua badan perjuangan dan tubuh aturan di Indonesia. Mulai pada 8 April 2011 Dewan Standar Akuntansi, Ikatan Akuntan Indonesia menerbitkan Pernyataan Pencabutan Standar Akuntansi Keuangan 8 ( PPSAK 8 ) yaitu pencabutan Pernyataan Standar Akuntansi Keuangan nomor 27 ( PSAK 27 ) perihal Akuntansi Koperasi.

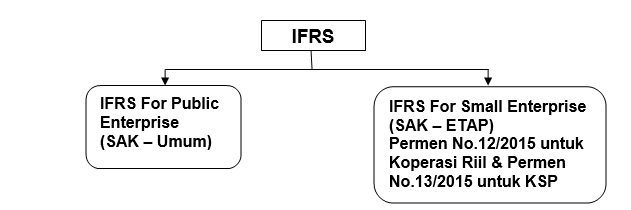

Standar Akuntansi Keuangan sekarang ini mengacu terhadap IFRS ( International Financial Reporting Standard ) yang untuk sektor bisnis dikelompokkan :

1. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP)

2. Standar Akuntansi Keuangan Umum (SAK-Umum)

Badan hukum koperasi yang tidak mesti melaporkan keuangannya terhadap publik secara luas, cuma melaporkan kepada anggotanya saja, maka tergolong selaku pemakai dari SAK-ETAP.

Pedoman ini akan menetapkan bentuk, isi penghidangan dan pengungkapan laporan keuangan koperasi yang didedikasikan untuk kepentingan internal koperasi maupun pihak lain sebagai stakeholder koperasi. Pedoman ini mutlak harus diterima dan dijalankan oleh para pengurus koperasi dalam menyusun laporan keuangan koperasinya.

Salah satu cara merealisasikan tujuan tersebut diatas yaitu dengan pengelolaan pencatatan akuntansi yang baik, benar, dan tertib. Karena koperasi memiliki ciri dan jati-diri tersendiri maka penerapan akuntansi dan pelaporan akuntansinya juga mempunyai kekhususan tersendiri dibandingkan dengan tubuh aturan lainnya kebanyakan meskipun secara prinsip akuntansinya yaitu sama mirip pembukuan keuangan harus merefleksikan keadaan, kinerja, dan pergeseran posisi keuangan dalam periode tertentu yang digunakan untuk pengambilan sebuah keputusan strategis ke depan.

Untuk dapat membuat laporkan keuangan tersebut diatas dibutuhkan suatu tolok ukur pencatatan dan pelaporan sehingga penduduk yang awam pun mampu dengan mudah membaca dan mengetahui laporan keuangan yang diterbitkan oleh sebuah badan perjuangan khususnya koperasi dan UMKM.

Pengertian secara lazim dalam ajaran akuntansi koperasi yang mengacu terhadap SAK-ETAP, UU RI No.25/1992 dan Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia No.12/2015 dan No.13/2015, meliputi hal-hal selaku berikut :

1. Koperasi ialah badan aturan yang diresmikan oleh orang perorangan atau tubuh hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk mengerjakan perjuangan, yang menyanggupi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi.

2. Koperasi Simpan Pinjam (KSP) yakni koperasi yang melakukan kegiatan usahanya hanya perjuangan simpan pinjam.

3. Koperasi Riil yakni koperasi yang memiliki acara usaha dibidang usaha jasa, usaha perdagangan, dan perjuangan buatan.

Baca Juga

4. Pedoman Akuntansi Koperasi adalah suatu isyarat atau persyaratan dalam pencatatan akuntansi dan penyusunan laporan keuangan koperasi dari semua transaksi yang muncul dari relasi perjuangan antara koperasi sebagai badan usaha dengan anggota koperasi maupun non-anggota koperasi.

5. Standar Akuntansi Keuangan yaitu patokan pencatatan akuntansi yang berlaku umum yang disusun oleh Ikatan Akuntan Indonesia (IAI) yang berisikan PSAK (Pernyataan Standar Akuntansi Keuangan) atau lebih diketahui dengan SAK-Umum dan SAK (Standar Akuntansi Keuangan) – ETAP (Entitas Tanpa Akuntabilitas Publik).

6. Dasar penyusunan dan penyuguhan pembukuan keuangan pada koperasi simpan pinjam adalah dengan memakai SAK-Umum dan SAK-Etap ( pasal 3 Permenkop & UKM RI No.13/2015 ).

7. Dasar penyusunan dan penyuguhan laporan keuangan pada koperasi riil yang tidak harus melaporkan akuntabilitasnya ke publik memakai SAK-ETAP sedangkan koperasi riil yang melaporkan akuntabilitasnya ke publik menggunakan PSAK atau SAK-UMUM ( pasal 3 Permenkop & UKM RI No.12/2015 ).

8. Akuntansi koperasi yaitu system pencatatan yang sistematis atas transaksi-transaksi keuangan koperasi yang mencerminkan suatu pengelolaan koperasi secara clean corporate governance ( tata kelola perusahaan yang baik, transparan, dan bertanggung jawab ) sesuai prinsip-prinsip dan jati-diri perkoperasian Indonesia.

9. Pelayanan kepada anggota yakni transaksi koperasi dengan anggota yang merupakan kekerabatan pelayanan baik barang dan/atau jasa.

10. Penjualan terhadap non-anggota adalah transaksi koperasi dengan non-anggota yang ialah kekerabatan bisnis atas pemasaran barang dan/atau jasa.

11. Harga pokok penjualan yakni pengorbanan ekonomis dari koperasi atau harga perolehan barang dan/atau jasa ( dapat berupa harga beli ataupun harga pengerjaan/bikinan ) yang diperlukan koperasi untuk mendapatkan pendapatannya dalam suatu masa tertentu.