blokoblokgoblok.blogspot.com- Di dalam sebuah aktivitas akuntansi, ada suatu jurnal yang berfaedah untuk memutuskan saldo catatan akun pada buku besar di masa akhir, jurnal tersebut adalah ayat jurnal pembiasaan .

Namun secara luas, pengertian dari ayat jurnal adaptasi adalah jurnal yang dibuat pada proses pencatatan perubahan saldo di dalam akun yang pada hasilnya akan mencerminkan saldo pada jumlah yang bahu-membahu.

Lalu laporan yang telah dihasilkan dapat memenuhi kualitas informasi akuntansi yang diharapkan oleh pihak yang berkepentingan.

Tujuan proses pembiasaan ialah :

- Agar setiap rekening riil, khususnya rekening-rekening aktiva dan rekening-rekening utang, menawarkan jumlah yang sebetulnya pada simpulan kala

- Agar setiap rekening nominal (rekening-rekening pemasukan dan biaya) memperlihatkan pendapatan dan biaya yang semestinya diakui dalam suatu masa.

Fungsi Jurnal Penyesuaian

Dalam jurnal pembiasaan terdapat fungsi jurnal penyesuaian yang perlu Anda pahami. Berikut beberapa fungsi jurnal adaptasi yakni:

1. Agar pada akhir abad akun riil ialah harta, keharusan dan modal memperlihatkan kondisi yang sesungguhnya.

2. Dapat memutuskan saldo catatan akun buku besar pada simpulan masa sehingga setiap asumsi saldo riil, utamanya perkiraan harta dan kewajiban menawarkan jumlah yang bahwasanya.

3. Dapat digunakan dalam menjumlah setiap perkiraan nominal (asumsi pendapatan dan beban) yang bekerjsama selama abad yang bersangkutan.

4. Agar akun-akun nominal, adalah akun pendapatan dan beban mampu diakui dalam suatu masa dan memberikan kondisi yang bekerjsama.

Adapun saldo-saldo di dalam neraca saldo yang umumnya membutuhkan penyesuaian ialah :

1. Piutang pemasukan : adalah pemasukan yang telah menjadi hak perusahaan namun belum dicatat.

Contoh : Piutang Bungaxxx

Pendapatan bungaxxx

2. Utang Biaya : yaitu ongkos-ongkos yang telah menjadi keharusan perusahaan namun belum dicatat.

Contoh : Biaya Gajixxx

Utang Gajixxx

3. Pendapatan Diterima Dimuka : yakni pemasukan yang sudah diterima, namun sesungguhnya ialah pendapatn untuk masa yang akan dating.

Contoh : Pendapatan Diterima Dimuka xxx

Pendapatanxxx

4. Biaya Dibayar Dimuka : yakni ongkos-biaya yang telah dibayar tetapi bantu-membantu mesti dibebankan pada era yang akan tiba.

Contoh : Biaya Sewaxxx

Sewa dibayar dimukaxxx

5. Kerugian Piutang : ialah taksiran kerugian yang timbul karena adanya piutang yang tidak bias ditagih.

Contoh : Kerugian Piutangxxx

Cadangan Kerugian Piutangxxx

6. Depresiasi (Penyusutan) : yaitu penyusutan aktiva tetap yang harus dibebankan pada suatu kala akuntansi.

Contoh : Depresiasi Kendaraanxxx

Akumulasi depresiasi kendaraanxxx

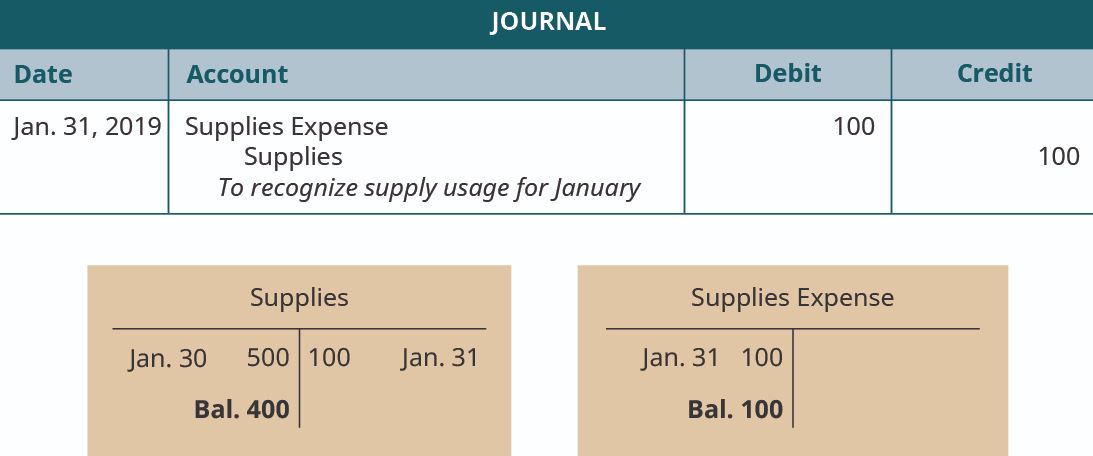

7. Biaya pemakaian perlengkapan : adalah bab dari harga beli perlengkapan yang telah dimakan selama kurun akuntansi

Contoh : Biaya pemakaian peralatanxxx

Perlengkapanxxx