Konteks Indonesia, yang dimaksud dengan saham-saham syariah ialah saham yang disediakan kepada investor oleh perusahaan-perusahaan yang menyanggupi ketentuan syariah(syariah compliance) dan dikelola sesuai pedoman Dewan Syariah Nasional MUI melaluiFatwa DSN No. 40/DSN-MUI/X/2003 ihwal Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, pasal 4 ayat 3 yang menerangkan bahwa:Saham syariah yakni bukti kepemilikan atas suatu perusahaan yang memenuhi kriteriasebagaimana tercantum dalam pasal 3, dan tidak termasuk saham yang memiliki hak-hak istimewa.

Sebagaimana biasanya, di Indonesia, prinsip-prinsip penyertaan modal secara syariah tidak diwujudkan dalam bentuk saham syariah maupun non syariah, melainkan berbentukpembentukan indeks saham yang menyanggupi prinsip syariah.

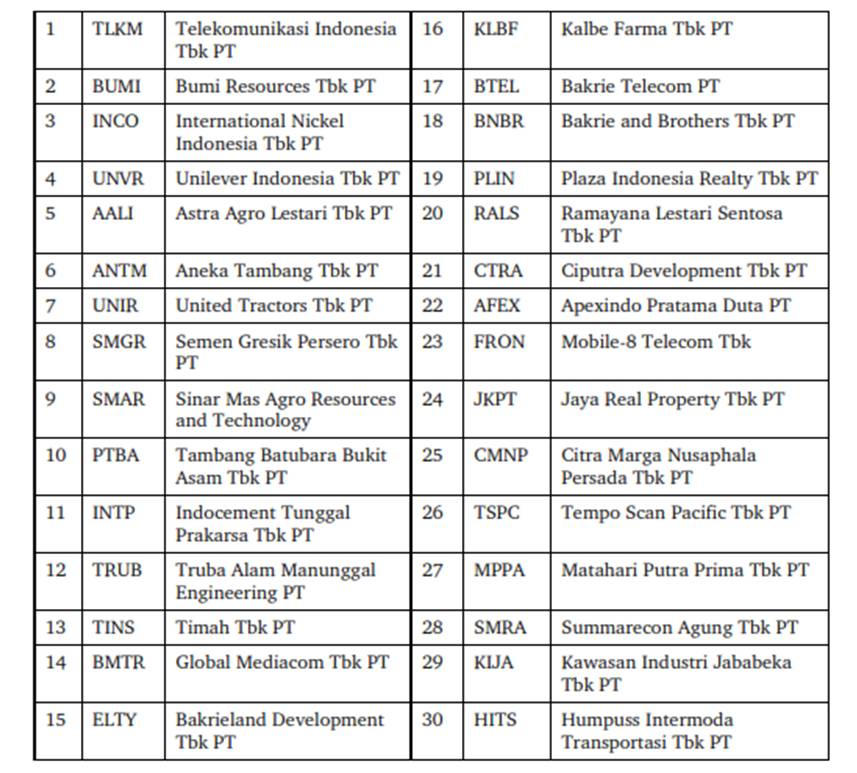

Di BursaEfek Indonesia terdapat Jakarta Islamic Index (JII) yang ialah 30 saham yang menyanggupi patokan syariah yang ditetapkan Dewan Syariah Nasional (DSN). Berikut daftar perusahaan dengan saham Syariah di Jakarta Islamic Index (JII):

Agar dapat masuk ke dalam Jakarta Islamic Indexs (JII) tentunya harus terlebihdahulu menyanggupi ketentuan kriteria penyaringan yang diketahui dengan ungkapan Screening.

Screening pada dasarnya dikerjakan pada dua aspek, ialah: Core Business Screening dan Financial Ratio Screening.Kedua aspek screening ini sudah dikontrol oleh Fatwa DSN MUI.Core Business Screening atau penyaringan aktivitas bisnis diatur dalam Fatwa DSN No. 20/DSN-MUI/IV/2001, Pasal 8 wacana Pedoman Pelaksanaan Investasi Untuk Reksa Dana Syariah dan Fatwa DSN MUI No. 40/DSN-MUI/X/2003, pasal 4 ayat 3 perihal Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal.

Di dalam kedua ajaran ini dijelaskan bahwa core business atau kegitan perjuangan yang dilakukan oleh perusahaan emiten dilarang berlawanan dengan prinsip syariah seperti di antarnya;

pertama, perjuangan perjudian dan permainan yang termasuk judi atau perdaganganyang dilarang;

kedua, perjuangan lembaga keuangan konvensional (ribawi) tergolong per-bankan dan asuransi konvensional;

ketiga, perjuangan yang memproduksi, mendistribusi serta memperdagangkan kuliner dan minuman haram; dan keempat, usaha yang memproduksi, mendistribusi dan/atau menyediakan barang-barang atau jasa yang merusakmoral dan bersifat mudarat.

NOTE : Dalam pasal 3 Fatwa DSN No. 40/DSN-MUI/X/2003 dijelaskan persyaratan jenis acara perjuangan perusahaan emiten yang bertentangan dengan prinsip syariah, adalah:

1. Perjudian danpermainan yang termasuk judi atau jual beli yang dihentikan.

2. Lembaga keuangan kon-vensional (ribawi), termasuk perbankan dan asuransi konvensional.

3. Produsen, agen,serta pedagang masakan dan minuman yang haram.

4. Produsen, distributor, dan/ataupenyedia barang-barang ataupun jasa yang merusak budbahasa dan bersifat mudhorat.

Sedangkan

Financial Ratio Screening atau Penyaringan Ratio keuangan dikelola dalam Fatwa DSN MUI No. 20/DSN-MUI/IV/2001, Pasal 10 yang menyebutkan bahwa sebuah emiten tidak pantas untuk diinvestasikan bila; pertama, struktur hutang kepada modal sungguh bergantung terhadap pembiayaan dari hutang yang pada intinya ialah pembiayaan yang mengandung unsur riba; kedua, sebuah emiten memiliki nisbah hutang terhadap modal lebih dari 82% (hutang 45%, modal 55 %).

Jika dilihat dari sejarahnya di Indonesia, pasar modal syariah ialah pasar yang baru berkembang dan baru diketahui oleh masyarakat Indonesia jika dibandingkan dengan pasar modal konvensional yang selama ini ada. Namun demikian, dengan adanya kebijakan dari otoritas bursa untuk memajukan tugas serta berbagai pihak dalam meningkatkan pasar modal syariah maka harapan ke depannya pasar modal syariah Indonesia sungguh terbuka lebar untuk menjadi salah satu pilihan investasi dunia paling baik.

Fathurrahman Djamil menerangkan bahwa pasar modal syariah secara resmi diluncur-kan di Indonesia pada tanggal 14 Maret 2003 serentak dengan penandatanganan MOU antara BAPEPAM-LK dengan Dewan Syariah Nasional Majelis Ulama Indonesia(DSN-MUI). Walau pun diluncurkan sejak tahun 2003, namun instrumen pasar modal syariah telah hadir di Indonesia pada tahun 1997. Hal ini ditandai dengan peluncuran Dana reksa Syariah pada 3 Juli 1997 oleh PT. Danareksa Investment Management.

Selan-jutnya Bursa Efek Indonesia berkerjasama dengan PT. Danareksa Investment Management meluncurkan Jakarta Islamic Index (JII) pada tanggal 3 Juli 2000 yang bermaksud untuk memandu penanam modal yang ingin menanamkan dananya secara syariah. Dengan hadirnya indeks tersebut, maka para pemodal sudah disediakan saham-saham yang dapat dijadikan fasilitas berivestasi dengan penerapan prinsip syariah. Tujuan diadakannya indeks Islam, sebagaimana Jakarta Islamic Index yang melibatkan 30 saham terpilih, adalah selaku tolak ukur (benchmark) untuk mengukur kinerja investasi saham yang berbasis syariah dan meningkatkan doktrin para penanam modal untuk membuatkan investasi dalam equity secara syariah, atau untuk memberikan kesempatan kepada investoryang ingin melaksanakan investasi sesuai dengan prinsip-prinsip syariah.

Berkaitan dengan eksistensi Bursa Efek Syariah serta saham syariah, hingga dikala ini terdapat 6 (enam) Fatwa DSN-MUI yang berhubungan dengan industri pasar modal. Fatwa-fatwa tersebut antara lain: pedoman No. 05 Tahun 2000 tentang Jual Beli Saham; No. 20 Tahun 2000 perihal Pedoman Pelaksanaan Investasi Untuk Reksa Dana Syariah;No. 32 Tahun 2002 wacana Obligasi Syariah, No. 33 Tahun 2002 ihwal Obligasi Syariah Mudharabah; No. 40 Tahun 2003 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, dan No. 41 Tahun 2004 perihal Obligasi Syariah Ijarah. Hal ini menjadi gambaran bahwa pasar modal syariah di Indonesia memiliki harapan nyata di kala mendatang.

Note : – Indeks syariah tidak cuma mampu dikeluarkan oleh pasar modal syariah saja tetapijuga oleh pasar modal konvensional. Bahkan sebelum berdirinya institusi pasar modal syariahdi suatu negara, bursa efek setempat, yang pastinya berbasis konvensional, dapat mengeluar-kan indeks syariah, seperti yang terjadi di Bursa Efek Jakarta di mana PT Bursa Efek Jakarta (BEJ) melakukan pekerjaan sama dengan PT Danareksa Invesment Management (DIM) meluncurkan Jakarta Islamic Index (JII).

Sumber :

Muhammad Yafiz. Fakultas Syariah IAIN Sumatera Utara,Jl. Willem Iskandar Pasar V Medan Estate, 20371. e-mail: muhammadyafiz@yahoo.co.id

Daftar Isi :

Agustianto, “Mengenal Konsep Pasar Modal Syari’ah,” http://agustianto.niriah.com/2008/04/30/mengenal-desain-pasar-modal-syariah/., diunduh pada tanggal 21 Februari 2009.

Ahmad Kamil dan M. Fauzan,Kitab Undang-Undang Hukum Perbankan dan EkonomiSyariah (Jakarta: Kencana, 2007), h. 756.

Kanny Hidaya Y,Mencermati Pasar Modal Syariah di Indonesia(Makalah, tidak diterbit-kan), h. 17.

Kamil dan M. Fauzan,Kitab Undang-Undang,h. 482 dan 756

Fathurrahman Djamil, “Prospek Pasar Modal Syariah Indonesia,” (Makalah, tidak diterbitkan), h. 5-6.

Wallahu a’lam..