Pengertian Saham dan Obligasi Menurut Para Ahli – Saham adalah surat berharga yang memperlihatkan kepemilikan perusahaan sehingga pemegang saham mempunyai hak klaim atas dividen atau distribusi lain yang dikerjakan perusahaan terhadap pemegang sahamnya, termasuk hak klaim atas aset perusahaan, dengan prioritas setelah hak klaim pemegang surat berharga lain dipenuhi bila terjadi likuiditas.

Saham (sekuritas) merupakan secarik kertas yang memperlihatkan hak pemodal (pihak yang memiliki kertas tersebut) untuk menemukan bagian dari kesempatan atau kekayaan organisasi yang menerbitkan sekuritas tersebut dan banyak sekali keadaan yang memungkinkan pemodal tersebut mengerjakan haknya (Husnan, 2002).

Saham mampu pula didefinisikan selaku surat bukti bahwa kepemilikan atas aset-aset perusahaan yang mempublikasikan saham (Tandelilin, 2001).

Dapat disimpulkan pengertian saham adalah surat berharga yang diperdagangkan di pasar modal yang dikeluarkan oleh suatu perusahaan yang berupa Perseroan Terbatas (PT), dimana saham tersebut menyatakan bahwa pemilik saham tersebut ialah juga pemilik sebagian dari perusahaan tersebut.

Jenis- jenis Saham

Berdasarkan cara pengalihannya, saham intinya mampu dibedakan menjadi dua jenis, ialah:

1. Saham atas unjuk (bearer stock)

Di atas akta saham ini tidak dituliskan nama pemiliknya. Dengan pemilikan atas saham atas unjuk, seorang pemilik sangat gampang untuk mengalihkan atau memindahkannya kepada orang lain karena sifatnya seperti dengan duit. Pemilik saham atas unjuk ini harus waspada membawa dan menyimpannya, sebab bila saham tersebut hilang, maka pemilik tidak mampu meminta gantinya.

2. Saham atas nama (registered stock)

Di atas akta saham dituliskan nama pemiliknya. Cara peralihan dengan dokumen peralihan dan lalu nama pemiliknya dicatat dengan buku perusahaan yang khusus memuat daftar nama pemegang saham. Jika saham tersebut hilang, pemilik dapat meminta gantinya.

Saham berdasarkan faedah yang diperoleh oleh pemilik, dibedakan menjadi dua jenis, yakni:

1. Saham biasa

Saham biasa ialah sumber keuangan utama yang mesti ada pada suatu perusahaan publik dan merupakan surat berguna yang paling umum dan dominan diperdagangkan di Bursa Efek. Bodie et al. (2002:97), menjelaskan pengertian saham biasa yakni “kepemilikan atas hak sekuritas oleh pemili k modal perusahaan akan diumumkan terhadap masyarakat.” Pemilik berhak memilih apakah akan menerima dividen atau menduduki posisi di dalam perusahaan.

2. Saham preferen

Saham preferen mempunyai hak untuk didahulukan dalam pembagian laba dan sisa aset dalam li kuidasi dibandingkan dengan saham biasa. Perbedaannya dengan saham biasa ialah saham preferen yang memiliki dividen yang tetap, tetapi seperti halnya saham, saham preferen tidak memiliki tanggal jatuh tempo.

Saham preferen merupakan saham yang memiliki karakteristik campuran antara obligasi dan saham biasa, sebab mampu menciptakan pemasukan tetap (mirip bunga dan obligasi), tetapi juga bisa menghadirkan hasil yang dikehendaki investor (Fakhrudin, 2001).

Keuntungan Pembelian Saham

Ekspektasi atau motivasi setiap penanam modal ialah menerima keuntungan dari transaksi investasi yang mereka lakukan. Bermain saham memiliki potensi laba dalam dua hal, adalah pembagian dividen dan kenaikan harga saham (capital gain ).

Dividen ialah keuntungan perusahaan yang dibagikan terhadap semua pemegang saham. Biasanya dikerjakan satu tahun sekali. Bentuk dari dividen itu sendiri, mampu berupa duit tunai ataupun bentuk penambahan saham. Sedangkan capital gain , didapat menurut selisih harga jual saham deng an harga beli. Dimana keuntungan didapat kalau harga jual saham lebih tinggi dari harga beli saham.

Risiko Kepemilikan Saham

Menurut Darmadji dan Fakhruddin (2006:13), ada beberapa risiko yang dihadapi pemodal dengan kepemilikan sahamnya, adalah tidak mendapat dividen dan mengalami capital loss .

1. Tidak mendapat dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan keuntungan. Oleh alasannya adalah itu, perusahaan tidak dapat membagikan dividen jika mengalami kerugian. Dengan demikian, potensi ditentukan oleh kinerja perusahaan tersebut.

2. Capital loss

Dalam aktivitas perdagangan saham, investor tidak senantiasa menerima capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor mesti memasarkan saham dengan harga jual lebih rendah dari harga beli saham, seringkali untuk menghindari peluangkerugian yang semakin besar seiring terus menurunnya harga saham, maka seorang investor rela menjual sahamnya dengan harga ekonomis. Istilah ini dikenal dengan ungkapan penghentian kerugian (cut loss).

Disamping risiko di atas, seorang pemegang saham juga masih dihadapkan dengan potensi risiko lainnya, ialah:

1. Perusahaan melarat atau dilikuidasi

Sesuai dengan peraturan pencatatan saham di Bursa Efek, jika sebuah perusahaan gulung tikar atau dilikuidasi, maka otomatis saham perusahaan tersebut akan dikeluarkan dari bursa atau di- delist.

Dalam keadaan perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih rendah dibanding kreditor atau pemegang saham obligasi dalam pelunasan keharusan perusahaan. Artinya, setelah semua aset perusahaan tersebut dijual, apalagi dahulu akan dibagikan terhadap para kreditor atau pemegang obligasi, dan bila masih terdapat sisa, baru dibagikan kepada para pemegang saham.

2) Saham di-delist dari bursa

Risko lain yang dihadapi oleh para pemodal yakni bila saham perusahaan di – delist dari bursa umumnya yakni karena kinerja yang jelek misalnya dalam era waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut- turut selama beberapa tahun, dan berbagai keadaan lainnya sesuai dengan peraturan pencatatan efek di bursa.

3) Saham dihentikan sementara (suspensi)

Disamping dua risiko di atas, risiko lain yang juga “mengganggu” para investor untuk melakukan aktivitasnya ialah bila suatu saham di-suspend atau dihentikan perdagangannya oleh otoritas Bursa Efek, yang mengakibatkan penanam modal tidak dapat memasarkan sahamnya hingga suspensi tersebut dicabut. Suspensi lazimnya berjalan dalam waktu singkat, misalnya satu sesi jual beli, dua sesi perdagangan, namun mampu pula berlangsung dalam kurun waktu beberapa hari jual beli. Hal tersebut dijalankan otoritas bursa jika suatu saham mengalami lonjakan harga yang luar biasa, dipailitkan oleh kreditornya, atau berbagai kondisi lain yang mewajibkan otoritas bursa menghentikan perdagangan saham tersebut untuk sementara hingga perusahaan yang bersangkutan menunjukkan gosip yang belum jelas tersebut sehingga tidak menjadi ajang spekulasi. Jika sudah didapatkan suatu isu yang terang, maka suspensi atas saham tersebut dapat dicabut oleh bursa dan saham mampu diperdagangkan kembali mirip semula.

Pengertian Obligasi dan Penjelasannya

Instrumen obligasi ialah bab dari instrumen investasi berpendapatan tetap ( fixed income secirities). Obligasi tergolong dalam kelompok investasi berpendapatan tetap, sebab jenis pendapatan laba yang diberikan pada investor obligasi didasarkan pada tingkat suku bunga yang telag diputuskan sebelumnya berdasarkan perkiraan tertentu. Tingkat pendapatan tersebut bisa berupa tingkat suku bunga tetap (fixed rate) dan tingkat suku bunga mengambang (variabel rate)

Secara lazim obligasi ialah produk pengembangan dari surat utang jangka panjang. Prinsip utama jangka panjang mampu dicerminkan dari karakteristik atau struktur yang melekat pada suatu obligasi. Pihak penerbit obligasi intinya melakukan pemberian terhadap pembeli obligasi yang diterbitkannya. Pendapatan yang didapat oleh penanam modal obligasi tersebut berbentuk tingkat suku bunga atau kupon. Selain aturan tersebut telah dikelola pula kesepakatanuntuk melindungi kepentinganpenerbit dan kepentingan investor obligasi tersebut (Rahardjo, 2003 : 8)

Fakhrudin & Hadianto (2001 :15), pemahaman obligasi yaitu surat berharga atau sertifikat yang yang berisi kesepakatan antara pemberi dukungan (dalam hal ini investor) dengan yangdiberi derma (issuer). Kaprikornus surat obligasi ialah selembar kertas yang menyatakan bahwa pemilik kertas tersebut menunjukkan sumbangan terhadap perusahaan yang menerbitkan surat obligasi.

Secara umum obligasi mampu diartikan sebagai surat berguna yang berisi pernyataan berhutang sejumlah uang tertentu dalam jangka waktu tertentu dari pihak yang menerbitkan obligasi terhadap pihak yang berbelanja obligasi. Atas hutang tersebut, penerbit obligasi akan membayar hutang secara periodik hingga akhir periode jatuh tempo obligasi. Bunga obligasi ini lebih dikenal dengan ungkapan kupon bunga yang sifatnya tetap dan besarnya telah diputuskan diawal.

Jenis Obligasi

Jenis obligasi mampu di bagi menjadi empat, yakni :

- Jenis obligasi sederhana yaitu obligasi yang memperlihatkan bunga (coupon) tetap selama jangka waktu obligasi tersebut.

- Jenis obligasi yang memberikan suku bunga mengambang (floating rate). Biasanya ditawarkan sebesar persentase tertentu diatas suku bunga deposito.

- Jenis obligasi dengan tingkat bunga nol (zero cuopon bonds). Obligasi yang dijual dengan potongan harga pada awal abad dan kemudian dilunasi penuh sesuai dengan nilai nominal pada akhir periode.

- Jenis obligasi yang mampu diubah menjadi saham. Obligasi ini disebut selaku obligasi konversi (Husnan, 1994)

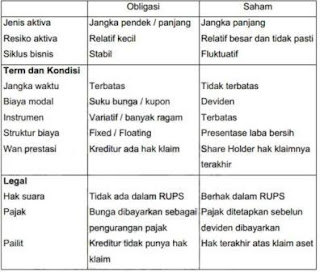

Perbedaan Obligasi dengan Saham

Obligasi dengan saham mempunyai perbedaan dalam beberapa hal, yakni jenis aktiva, resiko aktiva, siklus bisnis, term dan kondisinya, serta aspek legalnya. Dibawah ini tabel yang menerangkan secara rinci tentang perbedaan keduanya.

Demikian pemahaman saham dan obligasi berdasarkan para hebat serta perbedaan antara keduanya. Semoga para pembaca dapat mengetahui dan membedakannya dengan baik.