Pengertian Laporan Keuangan

Laporan keuangan (financial statement)yakni hasil selesai dari akuntansi yang ialah sebuah ringkasan transaksi keuangan. Laporan keuangan disajikan dengan maksud memberikan gosip perihal posisi harta, utang, dan modal serta perolehan laba atau rugi yang memperlihatkan hasil aktivitas yang terjadi dalam rumah tangga perusahaan dan membantu pimpinan dalam pengambilan keputusan.

Seperti dalam perusahaan jasa, kebanyakan laporan keuangan yang disusun dalam perusahaan jualan meliputi:

- laporan keuntungan/rugi,

- laporan pergantian modal,

- neraca,

- laporan arus kas.

Jenis – Jenis Laporan Keuangan

Laporan Neraca

Seperti namanya, laporan neraca (balance sheet) berkhasiat untuk menimbang posisi keuangan perusahaan. Ada segi kiri untuk Aset dan sisi kanan untuk Kewajiban dan Ekuitas. Dalam ungkapan akuntansi kadang kala aset disebut selaku Aktiva, sedang Kewajiban disebut sebagai Pasiva (atau liabilities). Perlu diamati penggambaran kiri dan kanan hanyalah kiasan. Bisa saja laporan aset dilaporkan lebih dahulu di posisi atas, setelah itu laporan keharusan di bawahnya. Tak usah sakit kepala dengan ungkapan-ungkapan ini. Yang penting kita paham bahwa desain dasarnya ialah adanya aset (harta yang dimiliki perusahaan) akan mengakibatkan adanya kewajiban (harta yang dimiliki oleh pemodal dan orang lain).

Ada aturan akuntansi penting yaitu kedua sisi neraca harus bernilai sama. Maka disebut sebanding (balance). Aturan ini biar kita mampu memeriksa di mana letak posisi harta perusahaan supaya mampu dipantau kesehatan keuangannya. Dari neraca inilah orang lain mampu membaca di mana, kemana, dan kapan keuangan perusahaan berganti.

Aset yakni harta yang dimiliki perusahaan, yang berisikan: kas atau setara kas, benda tak bergerak (seperti tanah, gedung) dan juga barang bergerak seperti kendaraan, dan bahkan ada juga harta non fisik (seperti nilai yang dibayar untuk akuisisi anak perusahaan). Aset juga mencakup piutang perusahaan, pajak yang sudah dibayar di wajah, serta biaya-biaya yang sudah dibayar di muka. Prinsipnya segala sesuatu yang berniai yang bisa diakui milik perusahaan itulah disebut aset.

Kewajiban dan Ekuitas menawarkan asal muasal harta perusahaan berasal. Kewajiban terdiri dari: hutang perusahaan pada pihak lain, pajak yang belum dibayar, uang paras dari pihak lain, biaya sewa yang masih berlangsung. Ekuitas sendiri menawarkan hak milik dari pemegang saham yang berisikan dua bagian, adalah: modal usaha dan nilai laba perjuangan (atau kerugian perjuangan). Prinsipnya segala sesuatu yang mampu diakui milik pihak lain akan masuk neraca bab kanan, atau Kewajiban dan Ekuitas ini.

Yang dimaksud dengan Neraca adalah laporan yang berisi harta (asset), utang atau keharusan-keharusan pada pihak lain (liebilities) beserta modal (capital) dari suatu perusahaan pada ketika tertentu. Oleh karena itu Neraca berisikan tiga kalangan, yakni aktiva, kewajiban, dan modal.

Untuk kelompok aktiva diklasifikasikan dari tingkat likuiditasnya (mudah diuangkan). Klasifikasi untuk aktiva:

a. Aktiva tanpa hambatan (Current assets)

b. Aktiva tetap (Fixed assets)

Aktiva tanpa hambatan

terdiri dari semua aktiva yang gampang dijadikan uang dalam rentang waktu yang relatif pendek. Aktiva tanpa hambatan kebanyakan terdiri dari:

- Kas: duit tunai, uang di bank, cek, wesel pos, dan simpanan di bank.

- Wesel Tagih (Not Receivable): surat komitmen (promes) yang datang dari seseorang tentang kemampuan membayar pada tanggal tertentu. Wesel (promes) ini dapat dijual seketika untuk dijadikan duit tunai.

- Piutang Dagang (Account Receivable): yakni tagihan terhadap para langganan baik perorangan atau perusahaan sebagai balasan dari kegiatan perusahaan piutang kebanyakan mempunyai jangka waktu yang tetap sesuai dengan perjanjian.

- Persediaan Barang (Merchandise Inventory): berisikan barang barang jualan yang sengaja dibeli untuk dijual kembali dalam rangka acara perusahaan.

- Perlengkapan Toko (Store Sapplies): yakni semua perlengkapan toko seperti kertas pembungkus, peti-peti bungkus, karton dan sebagainya.

- Perlengkapan Kantor (Office Supplies): berisikan alat-alat tulis seperti kertas tik, kertas stensil, pensil, amplop, blanko-blanko surat, dan sebagainya.

- Biaya-ongkos yang dibayar di paras (Prepaid Expence): adalah seluruh biaya-ongkos yang telah dibayar lebih dulu walaupun belum masanya. Karena ongkos ini telah dibayar di muka, maka kita memiliki tagihan. Contoh: duit tampang sewa.

Aktiva Tetap (Fixed/Plant Assets)

berisikan aktiva yang sifatnya relatif tetap dan mempunyai jangka waktu perputaran lebih dari satu tahun. Aktiva ini dapat berwujud atau tidak berwujud. Adanya aktiva tetap ini untuk mengerjakan acara perusahaan bukan untuk dijual. Termasuk di dalamnya antara lain:

Peralatan Kantor (Office Equipment): uaitu peralatan kantor yang tahan usang mirip: meja, kursi, lemari arsip, mesin tik dan peralatan yang lain.

Alat Pengangkut (Delivery Equipment): fasilitas perusahaan yang digunakan untuk memuat barang seperti: truk, gerobak, dan sebagainya.

Gudang (Building): ialah bangunan perusahaan baik untuk daerah usaha mirip toko atau kantor.

Mesin-mesin (Machinery): ialah mesin-mesin untuk memperoduksi barang seperti mesin cetak, mesin pintal, tenun, dan sebagainya.

Tools (alat-alat): yaitu alat-alat untuk menjalankan perusahaan misalnya kunci, catok, dongkrak dan sebagainya.

Inilah kalangan yang termasuk akun harta, perusahaan semakin besar, makin

banyak kalangan harta baik harta tanpa hambatan atau harta tetap.

Pasiva (liabilities) ialah keharusan perusahaan yang harus dibayar kepada pihak ketiga (kreditur). Pasiva (liabilities) sesuai dengan jangka waktu atau umurnya dibagi dalam:

1. Utang jangka pendek (current liabilities)

2. Utang jangka panjang (long term liabilities)

Utang jangka pendek, yaitu utang yang mesti segera dilunasi, paling lambat umur dari utang ini satu tahun. Yang tergolong utang jangka pendek di antaranya:

- Utang Wesel/Wesel Bayar: yakni wesel yang harus kita bayar kepada pihak lain yang pernah kita berikan kepadanya. Biasanya umur utang wesel ialah 30 hari, 60 hari, atau 90 hari.

- Utang Dagang (Account Payable): utang kepada rekanan (suplier) yakni utang dalam rangka aktivitas perusahaan, atau utang ini terjadi alasannya adalah membeli barang yang belum dibayar.

- Biaya-ongkos yang mesti dibayar: yakni biaya-ongkos yang belum kita lunasi dalam kala pembukuan tertentu. Misalnya utang gaji, utang upah dan utang-utang biaya lainnya.

- Utang jangka panjang (long term liabilities), yang termasuk utang ini adalah semua utang yang pembayarannya relatif usang. Seperti utang obligasi (bond payable), utang hipotek (mortage payable), dan sebagainya.

Komponen terakhir dari pasiva ialah modal (capital). Modal/capital diperoleh dari selisih atau nilai lebih assets dengan liabilities. Nilai lebih ini ialah hak dari pemilik perusahaan.

Secara teknis urutan penyusunan Neraca ialah sebagai berikut:

- Menuliskan nama perusahaan.

- Menuliskan jenis laporan, dalam hal ini Neraca.

- Menuliskan ketika keadaan keuangan perusahaan itu dilaporkan, contohnya tanggal, bulan dan tahun tertentu.

- Menyajikan aktiva, kewajiban dan modal disusun sesuai dengan ketentuan, dan prinsip-prinsip akuntansi Indonesia.

Penyusunan Neraca mampu dilaksanakan dalam 2 cara:

1. Bentuk laporan (Staffel)

2. Bentuk Scontro

Sumber penyusunan Neraca diambil dari kertas kerja lajur Neraca dengan ketentuan selaku berikut:

a. untuk aktiva berada di lajur Neraca sebelah debet.

b. untuk keharusan datanya di lajur Neraca sebelah kredit.

c. untuk modal diambil dari modal final hasil laporan pergeseran modal.

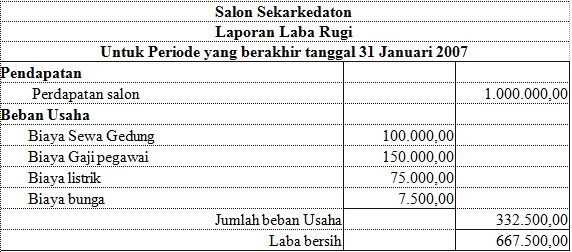

Laporan Laba/Rugi (Income Statement)

Seperti namanya, laporan ini mengungkap bagaimana kinerja perusahaan, apakah menciptakan laba atau kerugian. Di dalam laporan ini kita dapat melihat jumlah pemasukan bersih (net revenues/sales), serta ongkos (beban) untuk mewujudkan pemasaran tersebut baik berupa bahan baku dan ongkos utama lainnya. Setelah dikurangi beban pokok inilah karenanya kita bisa membaca yang namanya keuntungan kotor (gross profit/income).

Laba kotor artinya keuntungan yang diperoleh dari hasil operasi pemasaran sebelum dikurangi ongkos-biaya lain yang tidak berhubungan dengan penjualan. Dari sana kita mampu tahu ongkos manajemen untuk melaksanakan perusahaan, ongkos penjualan, dll. Setelah dikurangi biaya rutin perusahaan inilah maka kita akan mendapatkan yang namanya laba usaha (operating income). Tapi nilai ini belum diiris oleh pajak, ongkos laba/rugi kurs dll. Setelah dikurangi ongkos pajak dan kurs inilah maka kita akan menerima nilai tamat yang berjulukan laba higienis (net income). Angka inilah yang ialah keuntungan/kerugian perusahaan. Nilai tamat dari keuntungan higienis inilah yang lalu bisa diatribusikan terhadap pemegang saham.

Dalam laporan ini umumnya kita juga mampu mendapatkan data keuntungan bersih per saham. Seandainya ada perusahaan yang tidak mencantumkan angka ini, bisa kita hitung sendiri dengan cara membagi keuntungan higienis dengan jumlah saham beredar.

Laporan laba/rugi menggambarkan sumber-sumber penghasilan yang diperoleh perusahaan dalam melakukan usahanya, dan jenis-jenis beban yang harus ditanggung perusahaan. Makara, laporan keuntungan/rugi yakni laporan yang menawarkan pemasukan dan beban pada final periode akuntansi.

Laporan laba rugi atau perkiraan keuntungan rugi mampu disajikan dalam dua bentuk, yakni sebagai berikut.

Bentuk Langsung (Single Step)

Penyajian laporan laba/rugi dengan bentuk single step dikerjakan dengan menjumlahkan semua pemasukan menjadi satu, demikian pula bebannya. Setelah itu dicari selisihnya untuk mengenali keuntungan dan rugi.

Bentuk Bertahap (Multiple Step)

Penyajian laporan laba/rugi dengan bentuk multiple step dijalankan dengan memisahkan antara pemasukan perjuangan dan pemasukan di luar perjuangan, serta memisahkan pula antara beban usaha dan beban di luar usaha. Setelah itu mencari selisihnya sehingga akan diperoleh laba atau rugi bersih usaha.

Laporan Perubahan Ekuitas/Modal (Capital Statement)

Laporan perubahan modal merupakan laporan yang memperlihatkan adanya pergeseran modal yaitu dari modal awal menjadi modal final. Hal-hal yang perlu dipertimbangkan atau yang memengaruhi dalam penyusunan laporan perubahan modal antara lain:

- besarnya modal awal kala,

- adanya laba atau rugi usaha,

- adanya pengambilan langsung pemilik atau prive,

- adanya investasi perhiasan dari pemilik,

- besarnya modal tamat abad.

Laporan perubahan modal hanya biasa berlaku dibentuk pada perusahaan perseorangan, persekutuan atau firma, dan CV. Sementara itu, untuk perusahaan berupa perseroan terbatas (PT) istilah untuk laporan pergantian modal ialah laporan laba ditahan (returned earning statement).

Laporan Arus Kas

Laporan arus kas ialah pembukuan keuangan yang berisi isu anutan kas masuk dan pedoman kas keluar dari suatu perusahaan selama abad tertentu. Informasi ini penyajiannya diklasifikasikan berdasarkan jenis aktivitas yang mengakibatkan terjadinya arus kas masuk dan kas keluar tersebut.

Inilah laporan penting lain yang memiliki kegunaan sebagai mekanisme kendali apakah pelaporan laba/rugi atau neraca tadi benar. Seperti kita ketahui, jikalau ada penjualan barang kepada perusahaan lain, lazimnya perusahan tidak pribadi mendapatkan dana yang mampu dimasukkan kas, tetapi transaksi penjualan ini akan dimasukkan dalam posisi akuntansi. Inilah gunanya laporan arus kas, di sini kita mampu menertibkan apakah penjualan menciptakan kas atau tidak. Dalam laporan arus ini ada tiga macam laporan utama berikut:

Arus kas dalam kegiatan operasi, berupa penerimaan/pengeluaran duit yang didapat dari jual/beli barang atau jasa, juga pembayaran kas untuk pemasok, karyawan, dll.

Arus kas dalam aktivitas investasi, berupa penerimaan/pengeluaran duit dari komponen yang dianggap selaku unsur investasi. Unsur yang dianggap investasi biasanya acara keuangan lain guna mendapatkan imbal balik baik langsung atau tidak pribadi. Kegiatan investasi misalnya pembelian tanah, pembangunan pabrik, atau juga penyertaan modal di perusahaan lain.

Arus kas dalam acara pendanaan, berbentukpenerimaan/pengeluaran uang dari unsur yang dianggap sebagai pendanaan (financing). Suatu misal perusahaan mampu memasarkan barang kepada perusahaan lain, seluruh stok habis, tetapi sayangnya pembayaran baru tamat tiga bulan selanjutnya. Maka perusahaan melaksanakan operasi pendanaan (baca: hutang ke bank) untuk menerima kas segar guna membiayai bikinan dan menawarkan stok guna pemasaran berikutnya. Seiring perusahaan menerima pembayaran maka mereka mampu membayar kepada bank yang masuk dalam operasi investasi ini.

Laporan arus kas ini penting sekali supaya kita mampu paham posisi keuangan dalam kondisi yang bantu-membantu, yakni perputaran uang yang sebenarnya, bukan posisi keuangan dalam pos akuntansi.