Sistem Pengendalian Manajemen Sektor Publik

A. Sistem Pengendalian Manajemen Sektor Publik

Organisasi memerlukan tata cara pengendalian manajemen untuk memperlihatkan jaminan dilaksanakannnya strategi organisasi secara efektif dan efisien sehingga tujuan organisasi mampu dicapai. Pengendalian administrasi mencakup beberapa acara adalah :

(1) penyusunan rencana

(2) koordinasi antar aneka macam bab dalam organisasi

(3) Komunikasi isu

(4) pengambilan keputusan

(5) motivasi orang-orang dalam organisasi biar berperilaku sesuai dengan tujuan organisasi

(6) pengendalian dan

(7) evaluasi kinerja

Kegagalan dalam organiasai meraih tujuan yang telah ditetapkan mampu terjadi alasannya adalah adanya kekurangan atau kegagalan pada salah satu atau beberapa tahap dalam proses pengendalian manajenen. Sistem pengendalian sektor publik berkonsentrasi pada bagaimana melakukan strategi organisasi secara efektif dan efisien sehingga tujuan organisasi dapat diraih. Sistem pengendalian manajmenen tersebut harus disokong dengan adanya perangkat lain berupa struktur organisasi yang tepat dengan tipe pengendalian administrasi yang digunakan, MSDM dan lingkungan yang mendukung.

Struktur organisasi mesti sesuai dengan rancangan tata cara pengendalian manajemen sebab tata cara pengendalian menajemen berkonsentrasi pada unit-unit organisasi selaku sentra pertanggungjawaban. Pusat-sentra petanggungjawaban tersebut ialah basis penyusunan rencana pengendalian, evaluasi kinerja. MSDM harus dilalakukan sejak proses seleksi dan rekruitmen, training, pengembangan dan penawaran spesial hingga pemberhentian karyawan. Faktor lingkungan mencakup kestabilan politik, ekonomi, sosial, keselamatan dsb. Dimana semua bagian tsb harus dapat mendukung pelaksanaan strategi organisasi.

Tipe Pengendalian Manajemen

Tipe pengendalian administrasi dapat dikategorikan dalam 3 kalangan :

1. Pengendalian preventif (preventive control). Dalam tahap ini pengendalian manajemen terkait dengan perumusan strategi dan perencanaan stretegik yang dijabarkan dalam bentuk acara-acara.

2. Pengendalian operasional (operasional control). Dalam tahap ini pengendalian manajemen terkait dengan pelaksanaan pengawasan acara yang telah ditetapkan lewat alat berupa budget. Anggaran ini menghubungkan perencanaan dan pengendalian

3. Pengendalian kinerja. Pada tahap ini pengendalian administrasi berupa analisis penilaian kinerja berasarkan tolak ukur kinerja yang sudah ditetapkan.

Struktur Pengendalian Manajemen

Sistem pengendalian administrasi mesti didukung dengan struktur pengendalian yang bagus . Struktur organisasi termanifestasi dalam bentuk pusat pertanggungjawaban (responsibility centers). Pusaat pertanggungjawaban yakni unit organisasi yang dipimpin oleh manajer yang bertangungjawab terhadap acara pusat pertanggungjawaban yang dipimpinnya. Suatu organisasi merupakan kumpulan dari suatu sentra pertanggungjawaban. Tujuan dibuatnya pusat pertanggungjawaban tersebut yaitu:

1. Sebagai basis penyusunan rencana, pengendalian dan penilaian kinerja manajer dan unit organisai yang dipimpinnya

2. Untuk meudahklan meraih tujuan organisasi

3. Memfasilitasi terbentuknya goal congruence

4. Mendelegasikan wewenang dan peran ke unit-unit yang mempunyai kompetensi sehingga menghemat beban peran manajer sentra

5. Mendorong kreativitas dan daya penemuan bawahan

6. Sebagai alat untuk melaksanakan seni manajemen organisasi secara efektif dan efisien

7. Sebagai alat pengendali anggaran

Tugas manajer sentra pertanggungjawaban yaitu untuk membuat kekerabatan yang optimal antara suberdaya input yang digunakan dan output yang dihasilkan dikaitkan sdentgan sasaran kinerja. Input diukur dengan jumlah sumberdaya yang digunakan sedangkan output diukur dengan jumlah produk atau output yang dihasilkan.

Pusat-Pusat Pertanggungjawaban

Pada dasarnya terdapat 4 pusat pertanggungjawaban yaitu :

Pusat ongkos (expense center)

Pusat biaya yaitu sentra pertanggungjawaban yang prestasi manajernya dinilai menurut biaya yang telah dikeluarkan. Suatu unit organisasi disebut selaku pusat ongkos jika ukuran kinerja dinilai berdasarkan ongkos yang telah digunakan (bulan nilai output yang dihasilkan). Pusat biaya banyak dijumpai pada sektor publik karena output yang dihasilkan seringkali ada akan namun tidak mampu diukur atau cuma mampu diukur secara fisik tidak dalam nilai rupiahnya. Contoh pusat ongkos yakni dep. bikinan, Dinas Sosial dan DPU

Pusat pemasukan (revenue center)

Pusat pemasukan adalah sentra petanggungjawaban yang prestasi manjernya dinilai menurut pendapatan yang dihasilkan. Contahnya Dinas Pendapatan Daerah dan dep. pemanasaran

Pusat keuntungan ( profit center)

Pusat keuntungan ialah sentra pertanggungjawaban yang menandingkan input (expenses) dan output ( revenue) dalam satuan moneter. Kinerja manajernya dinilai berdasarkan laba yang dihasilkan. Contah : BUMD dan BUMN, obyek pariwisata milik PEMDA, bandara dan pelabuhan.

Pusat incestasi (investment center)

Pusat investasi ialah pusat pertanggungjawaban yang prestasi manajernya dinilai berdasarkan keuntungan yang dihasilkan dikaitkan dengan investasi yang ditanamkan pada sentra pertanggungjawaban yang dipimpinnya. Contah : Dep Riset dan Pengembangan dan Balitbang

Suatu organisasi besar seperti pemerintah daerah mampu dianggap selaku suatu sentra pertanggungjawaban. Pusat pertanggungjawaban yang besar tersebut dapat dipeca-pecah lagi menjadi sentra pertanggungjawaban yang lebih kecil hingga pada level pelayanan atau acara, contohnya dinas-dinas atau subdinas-subdinas. Pusat pertanggungjawan tersebut berikutnya menjadi dasar untuk penyusunan rencana dan pengendalain budget serta evaluasi kinerja pada unit ybs. Manajer sentra pertanggungjawaban selaku anggaran holder mempunyai tanggung jawab untuk melaksanakan anggaran. Pusat pertanggung tanggapan memperoleh sumberdaya input berupa tenaga kerja, material dsbnya yang dengan input tsb diharapkan dapat menghasilkan output dalam bentuk barang atau pelayanan pada kualitas dan kuantitas tertentu. Anggaran mencerminkan nilai rupiah dari input yang dialokasikan ke sentra-sentra pertanggungjawaban dan output yang dibutuhkan atau level acara yang dihasilkan. Pengendalian anggran meliputi pengukuran kepada output dan belanja riil yang dikerjakan ketimbang anggaran. Adanya perbedaan antara hasil yang dicapai dan jumlah anggaran kemudaian dianalisis untuk dimengerti penyebabnya dan dicari siapa yang bertanggungjawab atas terjadinya perbedaan tersebut, sehiungga dapat segera dikerjakan langkah-langkah korektif. Tindakan tsb lazimdilaksanakan pada perusahaan-perusahaan swasta. Pada organisasi publik, prosedur tsb perlu dilakukan sebagai salah satu cara pengendalian budget.

Idealnya, struktur pusat pertanggungjawaban sebagai alat pengendalian anggaran sejalan dengan acara atau struktur aktivitas organisasi. Dengan kata lain tiap-tiap pusat pertanggungjawaban bertugas untuk melaksanakan acara atau aktivitas tertentu dan penggabungan proram-acara dari tiap-tiap pusat pertanggungjawaban tsb seharusnya mendukung acara pusat pertanggungjawaban pada level yang leih tinggi, sehingga pada kesannya tujuan lazim organisasi mampu tercapai.

Setiap jenis pusat pertanggungjawaban membutuhkan data mengenai berlanja (pengeluaran) yang sudah dikerjakan dan output yang dihasilkan selama kurun budget. Laporan kinerja disiapkan dan diantarke setiap level administrasi untuk dievaluasi kinerjanya, yaitu dibandingkan antara hasil yang sudah dicapai dengan budget. Jika tata cara pengendalian budget berlangsung dengan baik maka informasi yang diantarkan terhadap manajer harus berhubungan dan sempurna waktu. Informasi yang berkaitan mesti up to date (modern) dan ongkos yang dikendalikan secara eksklusif (controllable) dengan ongkos-biaya yang tidak dikendalikan (uncontrollable) oleh manajer pusat pertanggungjawaban.

Pusat pertanggungjawaban berfunmgsi selaku pengemban anggaran holder, maka proses penyiapan dan pengendalian budget mesti menjadi fokus perhatian manajer sentra pertanggungjawaban. Keberadaan depatemen anggaran dan komite budget pada sentra pertanggungjawaban sungguh perlu untuk membentu terciptanya anggaran yang efektif.

Informasi yang terkait dengan tata cara pengendalian budget umumnya banyak dimengerti oleh bagian departemen budget. Depatemen anggaran memiliki fungsi selaku berikut :

1. Menetapkan mekanisme dan formulir untuk persiapan anggran

2. Mengkoordinasi dan menciptakan perkiraan sebagai dasar anggaran (misal: asumsi tingkat inflasi, nilai tukar, harga migas)

3. Membantu mengkomunikasdikan budget ke seluruh bagian dalam organisasi

4. Menganalisis anggaran yang diajukan dan membuat saran kepada budgeter dan manajer sentra pertanggungjawaban

5. Menganalisis kinerja anggaran yang dilaporkan, menginterprestasikan hasil dan mempersiapkan ikhtisar laporan untuk manajer pusat pertanggungjawaban

6. Menyiapkan revisi budget jika diharapkan.

Komite anggran lazimnya teddiri dari para pimpinan puncak mirip kepala depatemen, kepala dinas, kepala agen dsb. Komite anggaran ujuga mempunyai peran yang vital. Komite anggran bertugas menuyusun anggran untuk tiap-tiap unitoperasi. Depaemen anggran dan komite anggran ialah perangkat yanmg berad pada sentra pertanggungjawaban., Karenanya pusat pertanggungjawaban ialah alat yang sangat vital untuk pelaksanaan dan pengendalian anggaran selain itu juga ialah basis pengukuran kinerja adalah membendingkan apa yang sudah dicapai oleh sentra pertanggungjawaban dibandingkan dengan anggaran yang sudah ditetapkan.

Proses Pengendalian Manajemen Sektor Publik

Proses pengendalian administrasi pada organisasi sektor publik dapat dilakukan dengan cara komunikasi formal dan informal. Saluran komunikasi formal berisikan acara formal dalam organisasi yang terdiri dari : (1) perumusan taktik (2) penyusunan rencana taktik (3) penganggran (4) opersional (5) evaluasi kinerja. Saluran berita informal mampu dijalankan dengan komunikasi pribadi adalah konferensi informal, diskusi dll.

Sistem pengendalian manajemen sebuah organisasi dirancang untuk menghipnotis orang-orang di dalam organisasi tersebut agar berperilaku sesuai dengan tujuan organisasi. Prengendalian organisasi dapat berupa hukum dan mekanisme birokrasi atau melalui sistem pengendalian dan manajemen isu yang dirancang secara formal.

Dalam sebuah organisasi setiap individu pasti memiliki tujuan person. Untuk menyingkapi ini perlu adanya jembatan yang bisa menghantarkan organisasi meraih maksudnya, ialah tercapainya keselarasan antara tujuan individu dan tuuan oraganisasi.Dalam hal ini hendaknya pengendalian manajemen dapat digunakan selaku jembatan untuk merealisasikan goal congruence yaitu keselaran antara tujuan individu dan tujuan organisasi.

Faktir yang menghipnotis goal congrunce dapat dikategorikan dalam 2 kalangan adalah aspek pengendalian formal dan informal. Faktor pengendalian formal misalnya : sistem pengendalian administrasi dan metode hukum. Sedangkan faktor informal berisikan ekstrenal dan internal. Yang bersifat eksternal misalnya etos kerja dan loyalitas karyawan ( dalam pemerintahan kita kenal sebagi abdi negara dan abdi masyarakat), sedangkan yang bersifat internal : kulktur organisasi, gaya administrasi dan gaya komunikasi.

Perumusan Strategi (strategy formulation)

Perumusan taktik merupakan proses pehnentuan visis, misi, tujuan, sasran, target,arah dan kebijakan serta strategi organisasi. Perumusan strategi ialah peran dan tanggungjawab manajemen puncak. Dalam organisasi pemerintahan perumusan strategi dilakukan oleh dewan perwakilan rakyat yang jadinya berupa GBHN yang jadinya merupakan pola bagi eksektutif dalam berindak.

Hasil perumusan taktik bersifat permanen dan jangka panjang mampu berjangka 4,5, 10 bahkan 20 tahun. Perubahan visi, misi dan tujuan oragnisasi sungguh jarang dilakukuan oleh organisasi baik itu pemerintahan atau swasta. Yang berubah hanyalah seni manajemen untuk merealisasikan visi, misi dan tujuan yang telah ditetapkan. Pertimbangan untuk revisi strategi biasanya jika muncul pergantian lingkunan yang berupa bahaya atau kesempatan baru. Perubahan lingkungan dalam organisasi sektor publik sanat mungkin karena sebab organisasi sektor publik dipengaruhi oleh aspek politik, ekoomi, sosial dan budaya. Ketidakstabilan ekonomi dan politik yang terjadi secara terus menerus mampu mendorong pemerintah untuk di saat-waktu mengeluarkan kebijakan dan taktik gres. Ancaman dan potensi baru dapat muncul setiap dikala. Karenanya perumusan seni manajemen bersifat tidak sistematis dan tidak harus kaku.

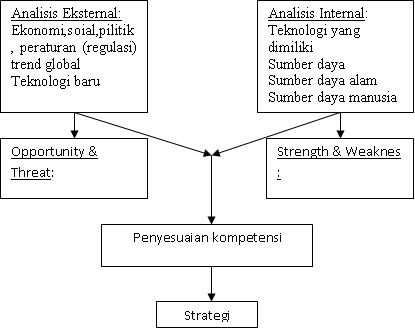

Strategi organisasi ditetapkan untuk menunjukkan fasilitas dalam meraih tujuan organisasi. Salah satu tata cara penentuan taktik adalah dengan memakai analisis SWOT. Analsisi ini dikembangkan dengan menganalisis faktor internal yang menjadi kekuatan dan kelemahan dalam sebuah organisasi dan faktor eksternal yang ialah bahaya dan potensi . Berdasarkan analisis SWOT oganisasi mampu memilih startegi terbaik untuk mencapai tujuan organisasi. Strategi perusahaann mampu berubah atau mengalami revisi jika terdapat lingkungan yang berubah yang dipengaruhi adanya bahaya dan peluang, misalnya adanya inovasi teknologi baru, peraturan pemerintah gres atau pergeseran lingkungan politik dan ekonomi setempat dan global.

Gambar: Proses Perumusan Strategi

Proses perumusan pada organisasi sektor publik banyak dipengaruhi pertumbuhan disektor swasta. Sama halnya dengan sektor swasta tahap awal dari manajemen taktik yaitu perencnaan. Perencanaan dimulai dari perumusan seni manajemen. Menurut Olsen dan Eadi (1982) proses perumusan taktik terdiri dari 5 komponen dasar yaitu :

1. Pernyataan misi dan tujuan umum organisasi yang dirumuskan oleh manajemen direktur organisasi dan menawarkan rerangka pengembangan seni manajemen serta sasaran yang hendak dicapai

2. Analisis atau scanning lingkungan, berisikan pengidentifikasian dan pengukuran aspek-aspek eksternal yang sedang dan akan terjadi dan kondisi yang mesti dipertimangkan pada dikala merumuskan taktik organisasi

3. Profil internal dan audit sumber daya, yang mengidentifikasi dan memeriksa kekuatan dan kelemahan organisasi dalam hal berbagai faktor yang perlu diperhitungkan dalam perencanaan strategik

4. Perumusan, penilaian dan pemilihan strategi

5. Implementasi dan pengendalian planning strategik.

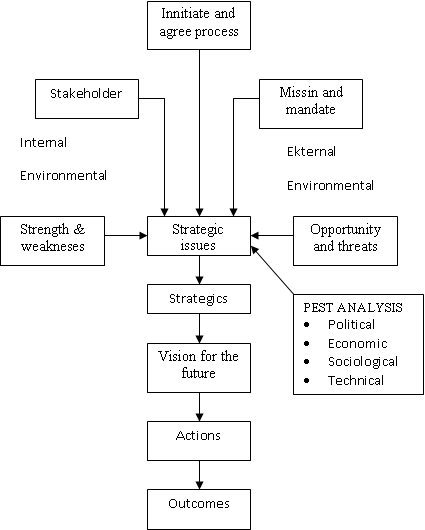

Model Perumusan Strategi pada Organisasi Sektor Publik

Sumber : Bryson JM (1995)

Menurut Bryson Jm versi 8 langkah untuk memfasilitasi proses perumusan seni manajemen yaitu:

1. Memulai dan menyetujui proses perencanaan strategi

2. Identifikasi apa yang menjadi mandat organisasi

3. Klarifikasi misi dan nilai-nilai organisasi

4. Menilai lingkungan eksternal

5. Menilai lingkungan internal

6. Identifikasi gosip seni manajemen yang sedang dihadapi organisasi

7. Perumusan strategi untuk me- manage berita-gosip

8. Menetapkan visi organisasi untuk masa ke depan.

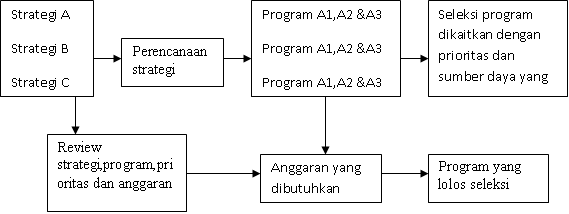

Perencanaan Strategi (strategic planning)

Sistem pengendalian manajemen diawali dari perencanaan strategik. Perencanaan strategik yakni proses pemantauan acara-program, aktivitas atau proyek yang akan dilaksdankan suatu organisasidan penentuan jumlah alokasi sumber daya yang mau diperlukan

Perbedaan dengan perumusan strategi yaitu bahwa perumusan strategi merupakan proses untuk memilih strategi, sedangkan perencanaan strategik ialah proses menentukan bagaimana mengimplementasikan taktik tersebut. Hasil penyusunan rencana strategik berupa rencana-rencana strategik. Dalam proses perumusan seni manajemen , administrasi menetapkan visi,misi dan tujuan oganisasi. Perencanaan strategik merupakan proses menurunkan seni manajemen dalam bentuk program-program.

Proses Perencanaan Strategik

Gambar Sistem Manajemen Strategik pada Pemerintah Daerah

Perencanaan strategik ialah proses yang sistematis yang memilikiu prosedru dan skedul yang terang. Organisasi yang tidak memiliki atau tidak melakukan perencanaan strategik akan mengalaami duduk perkara da;lam penganggaran, contohnya terjadinya beban kerja anggaran yang terlalu berat, alokasi sumberdaya yang tidak sempurna sasaran dab dilakukannya opsi startyegi yang salah. Orientasi dilakukannya administrasi strategik pada organisasi manajemen organisasi publik menuntut adanya strategic vision, strategic thinking, strategic leadership dan strategic organization.

Manfaat Perencanaan Strategik

- Sebagai sarana untuk memfasilitasi terciptanya budget yang efektif

- Sebagai fasilitas untuk memfokuskan manajer pada pelaksanaan seni manajemen yang telah ditetapkan

- Sebagai fasilitas untuk memfasilitasi dilakukannya alokasi sumber daya yang maksimal

- Sebagai rerangka pelaksanaan tindakan jangka pendek

- Sebagai fasilitas administrasi untuk memahami strategi organisasi secara lebih terang

- Sebagai alat untuk memperkecil rentang alternatif strategi

Tujuan utama penyusunan rencana strategik ialah untuk memajukan komunikasi antara manajer puncak dengan manajer dibawahnya, sehingga memungkinkan terjadi kesepakatan antara manajer puncak dengan manajer level dibawahnya perihal taktik terbaik untuk mencapai tujuan organisasi yang ditetapkan, yang nantinya akan mendorong goal congruence.

Mengubah perencanaan Strategik Menjadi Tindakan Nyata

Perencanaan strategi dapat dipakai untuk menolong mengantisipasi dan menunjukkan arah pergantian, namun pergantian belum mampu berlangsung dengan mulus meskipun telah ada perencanaan strategik. Perencanaan strategik bukan ialah hasil final, tapi masih perlu ditranslasikan dalam bentuk langkah-langkah-tindakan konkrit. Untuk itu harus didukung oleh :

- Struktur penunjang, baik secra manajerial maupun secara politik

- Proses dan praktek implementasi di lapangan

- Kultur organisasi

Struktur organisasi hendaknya dapat mendukung pelaksanaan seni manajemen. Desain metode pengendalian manajemen harus didukung oleh struktur organisasi yang sesuai. Visi, misi, tujuan dan seni manajemen yang telah ditetapkan secara biak mampu gagal jikalau struktur organisasi tiudak mendukung taktik, hasilnya perlu adanya restrukturisasi dan reorganisasi semoga selaras dengan startegi dan tata cara pengendalian manajemen. Restrukturisasi mampu didasarkan pada prinsip

1. Perubahan strktur organisasi hendaknya mampu meningktakan kapasitas untuk mencapai taktik yang efektif

2. Pimpinan direktur bertanggung jawab untuk melaksanakan seni manajemen dan isyarat kebijakan sampai level bawah. Visi, misi dan tujuan organisasi mesti selalu dikomunikasiokan kepada seluruh anggota organisasi

3. Dewan bertanggung jawab secara kolektif untuk mempersiapkan strategi, kebijakan dan otorisasi alokasi sumber daya dan menilai kinerja administrasi.

Proses dan praktik di lapangan terkait dengan prosedur dan tata cara pengendalian. Prencanaan strategik tidak akan efektif jika prosedur dan tata cara pengendalian tidak sesuai dengan taktik. Arus ada kejelasan wewenang dan tanggung jawab, pendelegasian wewenang dan peran. Selain itu harus didukung oleh regulasi keuangan, pengendalian personel dan manajemen kompensasi yang terang dan fair.

Kultur organisasi terkait dengan lingkungan kerja dan kesediaan anggota untuk melaksanakan perubahan. Perencanaan srtategik mesti disokong adanya budaya organisasi yang berpengaruh, dan mesti disokong oleh perubahan sikap dan sikap anggota organisasi untuk melaksanakan acara-program secara efektif dan efisien. Program akan gagal jikalau personel di lapangan bertindak tidak sesuai dengan arah dan taktik organisasi.

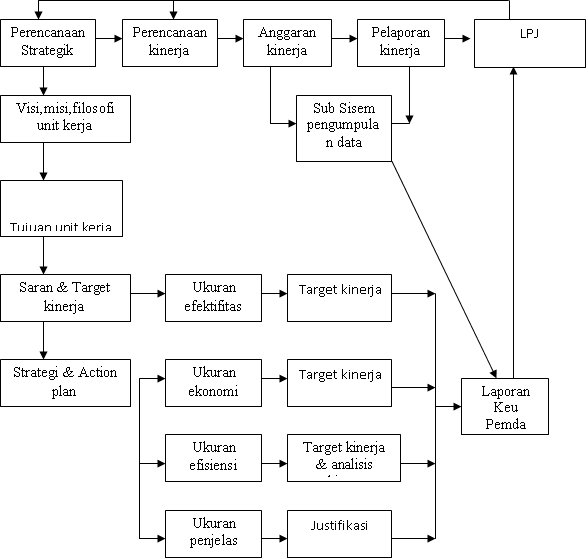

Penganggaran

Tahap penganggaran dalam proses pengendalian manajemen sektor publik merupakan tahap yang pang secara umum dikuasai, alasannya memiliki karakteristik yang agak berbeda dengan penganggraan pada sektor swasta. Perbedaan tersebut terletak pada dampak politik dalam proses penganggaran.

Pengukuran Kinerja

Penilaian kinerja merupakan bagian selesai dari proses pengendalian manajemen yang mampu dipakai selaku alat penegndalian. Pengendalian administrasi melalui tata cara evaluasi kinerja dapat dilakukan dengana membuat mekanisme reward dan punishment. Sistem perlindungan penghargaan dan eksekusi dapat digunakan selaku pendorong untuk pencapaian suatu strategi. Sistem reward dan punishment harus disokong oleh administrasi kompensasi yang memadai. Manajemen kompensasi merupakan mekanisme penting untuk mendorong motivasi manajer untuk mencapai tujuan organisasi. Intensif konkret pada manajer disebut selaku reward dan intensif negatinya disebut selaku punishment. Peran peting adanya penghargaan dalam sebuah organisasi akan mendorong tercapainya tujuan oragnisasi dan untuk membuat kepuasan setiap individu.

Pemberian reward dapat berbentukfinancial atau non financial, yang bersifat financial contohnya peningkatan gaji, bonus dan pertolongan santunan, sedangkan non financial dapat berupa penawaran khusus jabatan, penambahan tanggung jawab, otonomi yang lebih besar, penempatan kerja di lokasi yang lebih baik dan pengesahan. Mekanisme bantuan hukuman dan eksekusi pada kondisi tetentu diperlukan, namun orientasi evaluasi harus selalu pada pemberian penghargaan.