Pengukuran kinerja tradisional tersebut menyebabkan orientasi perusahaan cuma pada laba jangka pendek dan condong mengabaikan kelancaran hidup perusahaan dalam jangka panjang. Pengukuran kinerja yang menitikberatkan pada sektor keuangan saja kurang bisa mengukur kinerja harta-harta tak tampak (intangible assets) dan harta-harta intelektual (sumber daya insan) perusahaan.

Cukup disadari dewasa ini, bahwa pengukuran kinerja keuangan yang dipakai oleh banyak perusahaan untuk mengukur kinerja administrator tidak lagi mencukupi, sehingga lahirlah desain “Balanced Scorecard.” Balanced scorecard adalah suatu rancangan pengukuran kinerja bisnis yang diperkenalkan oleh Robert S. Kaplan (Guru Besar Akuntansi di Harvard Business School) dan David P. Norton (Presiden dari Renaissance Solutions, Inc.).

Balanced Scorecard terdiri dari dua kata adalah kartu skor (scorecard) dan berimbang (balanced). Kartu skor yakni kartu yang dipakai untuk mencatat skor hasil kinerja seseorang. Kata berimbang dimaksudkan untuk memperlihatkan bahwa kinerja personel diukur secara berimbang dari dua aspek: keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan ekstern. Dari definisi tersebut Mulyadi (2001:1) beropini bahwa secara sederhana pemahaman Balanced Scorecard yakni kartu skor yang digunakan untuk mengukur kinerja dengan mengamati keseimbangan sisi keuangan dan non keuangan, jangka panjang dan jangka pendek, intern dan ekstern.

Pengertian Balanced Scorecard berdasarkan Sukardi (2003:8-14) ialah sistem pengukuran kinerja yang berkonsentrasi pada faktor keuangan dan non keuangan dengan memandang 4 perspektif balanced scorecard, ialah keuangan, pelanggan, pembelajaran dan kemajuan karyawan, serta proses bisnis internal.

Balanced Scorecard didefinisikan oleh Luis (2007:16) selaku suatu alat manajemen kinerja (performance management tool) yang dapat menolong organisasi untuk menterjemahkan visi dan seni manajemen ke dalam agresi dengan memanfaatkan sekumpulan indikator finansial dan non finansial yang kesemuanya terjalin dalam sebuah korelasi alasannya balasan.

Dari aneka macam definisi mampu disimpulkan bahwa Balanced Scorecard yaitu tata cara pengukuran kinerja yang berfokus pada faktor keuangan dan non keuangan dengan menatap empat perspektif, yakni keuangan, pelanggan, pembelajaran dan perkembangan karyawan, serta proses bisnis internal yang dapat membantu organisasi untuk menerjemahkan visi dan seni manajemen ke dalam agresi dimana semua perspektif tersebut terjalin dalam suatu hubungan alasannya akibat.

Secara biasa , terdapat empat macam kinerja bisnis yang diukur dalam balanced scorecard, yaitu:

- Perspektif keuangan

- Perspektif pelanggan atau pelanggan

- Perspektif proses internal bisnis

- Perspektif pembelajaran dan kemajuan

4 Perspektif Balanced Scorecard tersebut masing-masing dapat dijelaskan berikut ini.

Perspektif keuangan tetap dipakai dalam Balance Scorecard, karena ukuran keuangan menunjukkan apakah perencanaan dan pelaksanaan seni manajemen perusahaan memperlihatkan perbaikan atau tidak bagi peningkatan keuntungan perusahaan. Perbaikan-perbaikan ini tercermin dalam sasaran-sasaran yang secara khusus berafiliasi dengan laba yang terukur, kemajuan perjuangan, dan nilai pemegang saham.

Pengukuran kinerja keuangan menimbang-nimbang adanya tahapan dari siklus kehidupan bisnis, adalah: growth, sustain, dan harvest (Kaplan dan Norton, 2001). Tiap tahapan memiliki sasaran yang berbeda, sehingga pementingan pengukurannya pun berlawanan pula.

1. Growth (bertumbuh)

Tahap perkembangan menjadi tahap permulaan dalam siklus kehidupan bisnis. Pada tahap ini perusahaan berusaha untuk menggunakan sumber daya yang dimiliki untuk memajukan perkembangan usahanya. Selain itu, perusahaan akan menanamkan investasi sebanyak-banyaknya, memajukan produk baru, membangun akomodasi bikinan, memajukan kesanggupan beroperasi, merebut pangsa pasar, dan menciptakan jaringan distribusi. Di dalam tahap ini kemungkinan besar perusahaan akan selalu dalam keadaan rugi, alasannya adalah tahap ini perusahaan memfokuskan untuk penanaman investasi yang dinikmati dalam jangka panjang nanti.

2. Sustain (bertahan)

yakni tahapan kedua di mana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Pada tahap ini perusahaan masih mempunyai pesona yang bagus bagi para penanam modal untuk menanamkan modalnya. Dalam tahap ini perusahaan harus bisa menjaga pangsa pasar yang telah dimiliki dan mesti memperhatikan mutu produk dan pelayanan yang lebih baik sehingga secara sedikit demi sedikit akan mengalami kemajuan dari tahun ke tahun.

Tujuan keuangan pada tahap ini umumnya lebih berorientasi pada profitabilitas. Tujuan yang berhubungan dengan profitabilitas mampu dinyatakan dengan memakai ukuran yang berhubungan dengan keuntungan operasional. Untuk menerima profitabilitas yang bagus pastinya para manajer mesti bersusah payah untuk memaksimalkan pertimbangan yang dihasilkan dari investasi modal, sedangkan untuk unit bisnis yang sudah memiliki otonomi diminta tidak cuma mengorganisir arus pendapatan, namun juga tingkat investasi modal yang telah ditanamkan dalam unit bisnis yang bersangkutan. Tolak ukur lain yang kerap digunakan pada tahap ini, misalnya ROI, profit margin, dan operating ratio.

3. Harvest (Menuai)

Tahap ini merupakan tahap pendewasaan bagi sebuah perusahaan, alasannya pada tahap ini perusahaan tinggal menuai dari investasi yang dilakukan pada tahap-tahap sebelumnya, yang mesti dijalankan pada tahap ini yakni perusahaan tidak lagi melaksanakan investasi, namun hanya memelihara semoga perusahaan berlangsung dengan baik.

Filosofi manajemen terkini telah memberikan kenaikan pengukuhan atas pentingnya konsumen focus dan konsumen satisfaction. Perspektif ini merupakanleading indicator. Jadi, bila pelanggan tidak puas maka mereka akan mencari produsen lain yang cocok dengan kebutuha n mereka. Kinerja yang jelek dariperspektif ini akan menurunkan jumlah pelanggan di abad depan meskipun ketika ini kinerja keuangan terlihat baik.

Oleh Kaplan dan Norton (2001) perspektif pelanggan dibagi menjadi dua kelompok pengukuran, yaitu: customer core measurement dan customer value prepositions. Customer Core Measurement memiliki beberapa unsur pengukuran, adalah:

- Market Share (pangsa pasar); Pengukuran ini mencerminkan bab yang dikuasai perusahaan atas keseluruhan pasar yang ada, yang mencakup: jumlah konsumen, jumlah penjualan, dan volume unit pemasaran.

- Customer Retention (retensi pelanggan); Mengukur tingkat di mana perusahaan dapat mempertahankan kekerabatan dengan konsumen.

- Customer Acquisition (akuisisi konsumen); mengukur tingkat di mana suatu unit bisnis mampu menawan konsumen gres atau mengungguli bisnis baru.

- Customer Satisfaction (kepuasan pelanggan); Menaksir tingkat kepuasan pelanggan terkait dengan patokan kinerja spesifik dalam value proposition.

- Customer Profitability (profitabilitas konsumen); mengukur laba yang diperoleh perusahaan dari penjualan produk atau jasa kepada konsumen.

Sedangkan Customer Value Proposition merupakan pemicu kinerja yang terdapat pada core value proposition yang didasarkan pada atribut sebagai berikut:

1. Product or service attributes

Meliputi fungsi dari produk atau jasa, harga, dan mutu. Pelanggan memiliki preferensi yang berlawanan-beda atas produk yang disediakan. Ada yang memprioritaskan fungsi dari produk, kualitas, atau harga yang murah. Perusahaan harus mengidentifikasikan apa yang diharapkan konsumen atas produk yang ditawarkan. Selanjutnya pengukuran kinerja ditetapkan berdasarkan hal tersebut.

2. Konsumen relationship

Menyangkut perasaan konsumen te rhadap proses pembelian produk yang ditawarkan perusahaan. Perasaan pelanggan ini sangat dipengaruhi oleh responsivitas dan kesepakatan perusahaan kepada konsumen berkaitan dengan duduk perkara waktu penyampaian. Waktu merupakan unsur yang penting dalam kompetisi perusahaan. Konsumen umumnya menganggap solusi order yang cepat dan sempurna waktu selaku aspek yang penting bagi kepuasan mereka.

3. Image and reputasi

Menggambarkan aspek-aspek in tangible yang menawan seorang konsumen untuk berafiliasi dengan perusahaan. Membangun image dan reputasi dapat dijalankan lewat iklan dan mempertahankan mutu seperti yang dijanjikan.

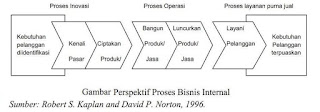

Analisis proses bisnis internal perusahaan dilakukan dengan memakai analisis value-chain. Disini manajemen mengidentifikasi proses internal bisnis yang kritis yang mesti diunggulkan perusahaan. Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi konsumen. Perspektif ini mesti didesain dengan hati-hati oleh mereka yang paling mengenali misi perusahaan yang mungkin tidak mampu dilakukan oleh konsultan luar.

Kaplan dan Norton (1996) membagi proses bisnis internal ke dalam tiga tahapan, yaitu:

1. Proses inovasi

Dalam proses penciptaan nilai tambah bagi pelanggan, proses penemuan ialah salah satu kritikal proses, dimana efisiensi dan efektifitas serta ketepatan waktu dari proses inovasi ini akan mendorong terjadinya efisiensi ongkos pada proses penciptaan nilat tambah bagi konsumen. Dalam proses ini, unit bisnis menggali pemahaman ihwal keperluan dari konsumen dan menciptakan produk dan jasa yang mereka perlukan. Proses inovasi dalam perusahaan umumnya dikerjakan oleh bagian marketing sehingga setiap keputusan pengeluaran suatu produk ke pasar sudah memenuhi syarat-syarat penjualan dan mampu dikomersialkan (didasarkan pada kebutuhan pasar). Aktivitas marketing inimerupakan acara penting dalam memilih keberhasilan perusahaan, utamanya untuk jangka panjang.

2. Proses Operasi

Proses operasi yaitu proses untuk menciptakan dan memberikan produk atau jasa. Aktivitas di dalam proses operasi terbagi ke dalam dua bab: 1) proses pembuatan produk, dan 2) proses penyampaian produk kepada konsumen. Pengukuran kinerja yang terkait dalam proses operasi dikelompokkan pada waktu, kualitas, dan biaya.

3. Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelaya nan pada pelanggan setelah pemasaran produk/jasa tersebut dilakukan. Aktivitas yang terjadi dalam tahapan ini, misalnya penanganan garansi dan perbai kan penanganan atas barang rusak dan yang dikembalikan serta pemrosesan pembayaran pelanggan. Perusahaan mampu mengukur apakah upayanya dalam pelaya nan purna jual ini telah memenuhi cita-cita konsumen, dengan memakai tolak ukur yang bersifat mutu, ongkos, dan waktu mirip yang dikerjakan dalam proses operasi. Untuk siklus waktu, perusahaan dapat menggunakan pengukuran waktu dari ketika ganjalan pelanggan diterima hingga unek-unek tersebut terselesaikan.

Berikut adalah gambar perspektif proses bisnis internal:

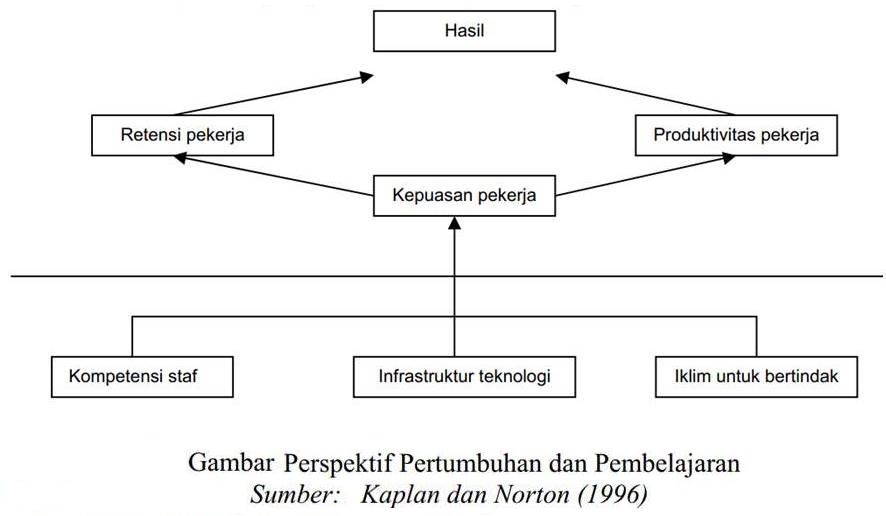

Proses ini mengidentifikasi infrastruktur yang mesti dibangun perusahaan untuk memajukan perkembangan dan kinerja jangka panjang. Proses pembelajaran dan kemajuan ini bersumber dari aspek sumber daya insan, tata cara, dan mekanisme organisasi. Yang tergolong dalam perspektif ini ialah pelatihan pegawai dan budaya perusahaan yang berafiliasi dengan perbaikan individu dan organisasi.

Hasil dari pengukuran ketiga perspektif balanced scorecard sebelumnya biasanya akan menunjukkan kesenjangan yang besar antara kemampuan orang, metode, dan prosedur yang ada dikala ini dengan yang diperlukan untuk meraih kinerja yang diinginkan. Inilah alasan mengapa perusahaan mesti melakukan investasi di ketigafaktor tersebut untuk mendorong perusahaan menjadi sebuah organisasi pembelajar (learning organization).

Dalam perspektif ini, ada faktor-aspek penting yang harus diperhatikan, ialah:

1. Kapabilitas pekerja

Dalam hal ini manajemen dituntut untuk memperbaiki fatwa pegawai kepada organisasi, ialah bagaimana para pegawai menyumbangkan segenap kemampuannya untuk organisasi. Untuk itu perencanaan dan upaya implementasi reskilling pegawai yang menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai tujuan organisasi.

2. Kapabilitas system isu

Bagaimanapun juga, meski motivasi dan keahlian pegawai telah mendukung pencapaian tujuan-tujuan perusahaan, masih diharapkan gosip-informasi yang terbaik. Dengan kesanggupan metode info yang mencukupi, keperluan seluruh tingkatan administrasi dan pegawai atas in formasi yang akurat dan sempurna waktu mampu dipenuhi dengan sebaik-baiknya.

3. Motivasi, kekuasaan dan keharmonisan

Perspektif ini penting untuk menjamin adanya proses yang berkesinambungan kepada upaya santunan motivasi dan inisiatif yang sebe sar-besarnya bagi pegawai. Paradigma manajemen terbaru menerangkan bahwa proses pembelajaran sungguh penting bagi pegawai untuk melaksanakan trial and error sehingga turbulensi lingkungan sama-sama dicoba-identifikasi tidak saja oleh jenjang administrasi strategis tetapi juga oleh segenap pegawai di dalam organisasi sesuai kompetensinya masing-masing. Upaya tersebut perlu disokong dengan motivasi yang besar dan pemberdayaan pegawai berupa delegasi wewenang yang memadai untuk mengambil keputusan. Selain itu, upaya tersebut juga harus diikuti dengan upaya penyesuaian yang terus menerus yang sejalan dengan tujuan organisasi.

Berikut adalah gambar perspektif pembelajaran dan pertumbuhan:

Dari keempat perspektif tersebut terdapat hubungan karena akibat yang merupakan penjabaran tujuan dan pengukuran dari masing-masing perspektif. Hubungan banyak sekali sasaran strategic yang di hasilkan dalam perencanaan strategic dengan kerangka Balanced Scorecard prospektif peningkatan kemampuan perusahaan dalam menciptakan kinerja keuangan. Kemampuan ini sungguh diperlukan oleh perusahaan yang memasuki lingkungan bisnis yang kompetitif.

Berikut ini ialah gambar yang menjelaskan perihal hubungan alasannya adalah akibat keempat perspektif dalam Balance Scorecard :