Kelancaran atau kesuksesan sebuah perusahaan tergantung pada kemampuan manajemen di dalam mengambil keputusan. Agar sebuah operasi perusahaan mampu berlangsung dengan baik, maka administrasi membutuhkan info yang dapat mengemban amanah sebagai dasar untuk pengambilan keputusan. Dan sejalan dengan makin berkembangnya volume perusahaan, maka menejemen semakin dituntut untuk mangatasi aneka ragam problem yang dihadapi.

Semakin berkembangnya suatu perusahaan yang di iringi dengan kian kompleksnya kegiatan yang dijalankan akan menuntut adanya pelaksanaan kegiatan yang efektif dan efisien. Namun dilain pihak perusahaan harus bisa menghasilkan produk yang bermutu baik dengan harga yang wajar, sehingga produk yang dihasilkan dapat bersaing dipasaran.Dalam kondisi ini perusahaan mesti membuat sebuah rencana yang matang semoga sumber daya yang dimilikinya dapat dimanfaatkan untuk mencapai tujuan perusahaan ialah menerima laba,atau bila terjadi kerugian maka diusahakan kerugian tersebut dapat ditekan seminimal mungkin.

Pengertian Akuntansi Manajemen

Suatu tipe info kuantitatif yang menggunakan uang sebagai satuan ukuran, yang dipakai untuk membantu manajemen dalam pelaksanaan pengelolaan perusahaan atau info keuangan ialah keluaran yang dihasilkan oleh tipe akuntansi manajemen yang dimanfaatkan oleh pemakai intern organisasi.

a. Akuntansi Manajemen selaku suatu Tipe Informasi

Akuntansi Manajemen dipandang selaku sebuah tipe akuntansi yang ialah suatu proses untuk mengolah isu keuangan untuk menyanggupi kebutuhan para manajer dalam perencanaan dan pengendalian acara organisasi. Informasi adalah sebuah data, fakta, pengamatan, persepsi atau sesuatu yang lain yang menambah ilmu pengetahuan.

Definisi lain menyebutkan gosip yaitu data yang sudah diolah, atau dengan kata lain hasil olahan data yang digunakan untuk pengambilan keputusan. Informasi ini berlainan dengan isu atau issue. Pemerolehan informasi dapat dari banyak sekali sumber baik eksternal maupun internal.

Karakteristik isu yang berkualitas :

- Tepat waktu : Informasi mesti tepat waktu alasannya adalah jika gosip datang telat maka gosip tersebut tidak memiliki kegunaan lagi. Ketepatan waktu sangat di perlukan manajemen dalam persaingan global.

- Relevan : Relevan yaitu kesesuaian informasi tersebut dengan keperluan administrasi. Informasi yang berkaitan akan sungguh mendukung manajemen dalam pengambilan keputusan.

- Akurat : Informasi yang akurat akan menjamin ketepatan dalam pengambilan keputusan manajemen.

- Broadscope : Adalah keluasan informasi, dengan gosip yang luas administrasi dapat mengurangi resiko yang mungkin timbul dari keputusan yang di buat.

b. Pengertian Informasi Akuntansi Manajemen

Informasi akuntansi administrasi mengacu pada proses perbaikan nilai secara terus menerus untuk memperbesar nilai produk atau jasa yang berhubungan dengan rencana, rancangan, ukuran dan operasi system isu financial dan nonfinancial yang membimbing dan mengarahkan tindakan administrasi, memotivasi sikap, dan mendukung serta menciptakan nilai budaya yang diharapkan untuk mencapai sasaran organisasi.

c. Manfaat Informasi :

1. Dapat meminimalkan ketidakpastian.

2. Membantu manajemen untuk bertindak lebih baik.

3. Membantu manajemen untuk mengenali lingkungan internal maupun eksternal.

4. Membantu manajemen dalam evaluasi kinerja.

5. Membantu perencanaan administrasi.

6. Memotivasi Manajemen.

Pengertian Biaya Produksi

Biaya merupakan salah satu kunci kesuksesan perusahaan dalam menjalankan usahanya. Hal ini disebabkan ongkos sungguh menentukan laba yang hendak diperoleh perusahaan.

Biaya ialah semua pengeluaran yang mampu diukur dengan duit, baik yang telah, sedang maupun yang akan dikeluarkan untuk menciptakan sebuah produk.

Biaya mampu digolongkan menurut sudut tinjauan, antara lain :

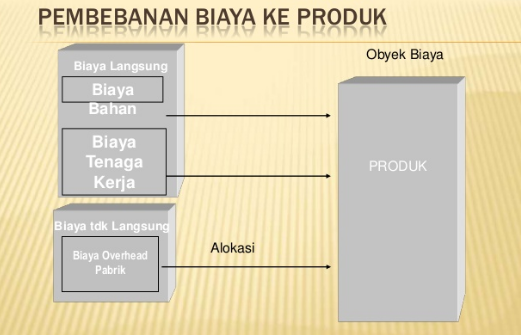

1. Menurut keterlibatan biaya dalam pengerjaan produk :

- Biaya bahan pribadi = biaya yang timbul dari pemakaian semua bahan-materi yang menjadi bagian dari produk jadi.

- Biaya buruh langsung = ongkos yang dikeluarkan untuk pekerja yang ikut terlibat dalam acara proses bikinan.

- Biaya tak eksklusif pabrik = biaya yang terjadi dipabrik. Biaya ini terdiri dari :

- Biaya bahan tak eksklusif = biaya dari semua bahan-materi yang tidak menjadi bagian dari sebuah produk, tetapi diharapkan dalam pembuatan bahan menjadi barag. Contoh : pengelasan pada pengerjaan mobil

- Biaya buruh tak lansung = ongkos yang dikeluarkan untuk pekerja yang ada dipabrik, namun tidak pribadi dalam proses pembuatan suatu produk. Contoh : honor untuk pekerja bagian perawatan mesin.

- Biaya komersial = ongkos tak pribadi yang tidak terjadi di pabrik. Biaya ini berisikan :

- Biaya penjualan = pengeluaran yang dilakukan dalam rangka kegiatan pemasaran sebuah produk

- Biaya administrasi = pengeluaran yang dilaksanakan untuk mendukung acara-kegiatan pabrik.

2. Menurut pergantian dalam volume bikinan

- Biaya tetap : ongkos yang tidak tergantung pada volume bikinan

- Biaya variabel : biaya yang berubah sebanding dengan pergantian volume bikinan

Cara penentuan biaya pengerjaan produk :

- Biaya historis : adalah penentuan biaya produk dengan mengumpulkan semua ongkos yang telah terjadi dan diperhitungkan sesudah operasi pembuatan produk final

- Biaya sebelum pengerjaan : sebuah cara penentuan ongkos pengerjaan produk sebelum produk tersebut dibuat. Biaya ini terbagi atas :

- Biaya anggaran : berdasarkan kegiatan kurun lalu dan asumsi acara pada masa yang direncanakan.

- Biaya tolok ukur : menurut persyaratan-standar pelaksanaan yang sudah ditetapkan sebelumnya

Harga pokok kriteria : harga pokok yang telah ditentukan sebelum proses bikinan dikerjakan.

Tujuannya yaitu :

1. Pengendalian biaya dan kalau memungkinkan menguranginya.

2. Pengukuran efesiensi

3. Penyederhanaan prosedur pembiayaan

4. Penilaian persediaan

5. Penentuan harga jul.

Cara penentuan biaya patokan :

1. Berdasarkan rata-rata ongkos yang terjadi pada kala kemudian

2. Berdasarkan biaya paling rendah yang terjadi pada era kemudian

3. Berdasarkan ongkos yang berasal dari budget pada suatu kondisi operasi yang normal

4. Berdasarkan biaya ideal yang terjadi pada efesiensi maksimum

5. Berdasarkan ongkos yang mampu diraih pada keadaan operasi yang bagus.