Definisi Economic Value Added

Menurut James C. Van Horne (2007:141) EVA yakni laba operasional bersih setelah pajak (Net Operating Profit After Tax-NOPAT) dikurangi beban nilai biaya modal untuk modal yang dipakai. EVA merupakan pendekatan khusus yang menjumlah laba ekonomi yang dikembangkan oleh perusahaan konsultan Stern Stewart & Co.

Sedangkan berdasarkan Hanif dan Darsono (2009:88) EVA mampu diperoleh dengan mengurangkan beban modal (capital charge) dari laba operasi higienis (net operating profit). Beban modal diperoleh dari perkalian antara jumlah aktiva yang digunakan dengan sebuah tingkat tarif (rate). Selain itu berdasarkan Tunggal (2008:340) EVA yaitu suatu sistem administrasi keuangan untuk mengukur keuntungan ekonomi dalam sebuah perusahaan, yang menyatakan bahwa kesejahteraan mampu tercipta bila perusahaan bisa menyanggupi biaya operasi (operating cost) dan biaya modal (cost of capital).

Adapun berdasarkan Brigham & Houston (2006:68) EVA ialah suatu perhitungan dari keuntungan irit yang bergotong-royong dari bisnis untuk tahun yang bersangkutan dan sangat jauh berlawanan dari keuntungan akuntansi. Dengan kata lain EVA ialah pengukuran pendapatan sisa (residual income) yang mengurangkan ongkos-biaya modal terhadap laba operasi.

Konsep Economic Value Added (EVA)

Menurut Tunggal (2008:343) Economic Value Added adalah pengukuran kinerja yang didasari nilai pemegang saham yang dihasilkan, baik itu bertambah maupun menyusut. EVA menghidangkan suatuh ukuran yang baik mengenai hingga sejauh mana perusahaan telah menawarkan tambah pada nilai pemegang saham. Oleh jadinya, jika manajer berfokus pada EVA, hal ini akan mampu membantu menentukan bahwa mereka sudah melakukan operasi dengan cara yang konsisten dengan tujuan untuk mengoptimalkan kekayaan pemegang saham. Perhatikan pula bahwa EVA dapat dihitung untuk divisi-divisi sekaligus juga untuk perusahaan secara keseluruhan, sehingga dapat menjadi dasar yang memiliki kegunaan untuk memilih kompensasi manajerial pada seluruh tingkatan.

Menurut Tunggal (2008:350) perkiraan EVA mampu dilaksanakan dengan rumus-rumus sebagai berikut:

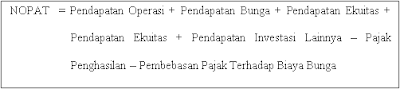

1. Menghitung Net Operating Profit After Tax (NOPAT)

Nopat yakni keuntungan yang diperoleh dari operasi perusahaan sesudah dikurangi pajak penghasilan, namun tergolong biaya keuangan (financial cost) dan “non cash bookkeping entries” seperti biaya penyusutan. NOPAT mampu dijumlah dengan rumus:

2. Mengidentifikasi Invested Capital

Invested Capital adalah jumlah seluruh bantuan perusahaan diluar perlindungan jangka pendek tanpa bunga (non-interest bearing liabilities), seperti utang dagang, ongkos yang masih harus dibayar, utang pajak, dan duit tampang pelanggan.

3. Menetukan Weight Average Cost of Capital (WACC)

Cost of Capital ialah tingkat pengembalian investasi minimum untuk menerima Reqquiredrate of Return (tingkat pengembalian yang diharapakan oleh penanam modal atau kreditur dan pemegang saham), ongkos modal pada suatu perusahaan tidak hanya bergantung pada biaya utang dan pembiayaan ekuitas, namun juga seberapa banyak dari masing-masing itu dimiliki dalam struktur modal. Hubungan ini dihubungkan dengan Weight Average Cost of Capital dari perusahaan tersebut.

Kelebihan dan Kelemahan Konsep EVA

Menurut Hanif dan Darsono (2009:88) evaluasi kinerja dengan sistem Analisis EVA memiliki kebaikan selaku berikut:

1. Manajer sentra investasi cenderung mendapatkan investasi yang berdasarkan ROI tidak menguntungkan ROI sehingga tidak menerima meskipun secara perusahaan keseluruhannya menguntungkan.

2. Memungkinkan penggunaan Cost of Capital yang berbeda-beda pada jenis aktiva.

Akan namun EVA memiliki kekurangan sebab kurang informatif sebab tidak dinyatakan dalam rasio sehingga susah digunakan selaku alat pembanding. Kaprikornus, kalau sebuah perusahaan di mana pendapatan dalam suatu kala hanya mampu menutupi beban operasional dan beban bunga serta mengeluarkan uang dividen pemegang saham, maka masa itu perusahaan gagal menciptakan nilai tambah.

Perbedaan Laba Akuntansi (Accounting Profit) dengan Laba Ekonomi (Economic Profit)

Menurut James C. Van Horne (2007:142) perkiraan keuntungan akuntansi secara eksplisit menimbang-nimbang beban pendanaan ekuitas. Laba akuntansi ialah perbedaan antara revenue yang direalisasi yang muncul dari transaksi pada kurun tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada masa tersebut. ROI, RI dan financial ratio merupakan cara-cara menilai kinerja keuangan berdasarkan laba akuntansi.

Laba ekonomi adalah sumber penciptaan nilai perusahaan. Perbedaan yang menonjol antara pengukuran laba akuntansi dengan keuntungan ekonomi yang dikenal dengan EVA adalah keuntungan bersih model akuntansi hanya memperhitungkan ongkos modal dari hutang dan tidak memperhitungkan biaya modal dari ekuitas. Sedangkan keuntungan ekonomi memperhitungkan biaya modal dari hutang dan biaya modal dari ekuitas. Dengan kata lain EVA mampu mengidentifikasi seberapa jauh kesanggupan perusahaan untuk menciptakan nilai bagi pemilik perusahaan.

Tolak Ukur Economic Value Added (EVA)

Menurut Gatot Wijayanto dalam Fatimah (2011:14) penilaian EVA mampu dinyatakan sebagai berikut:

a. Apabila EVA > 0, memiliki arti nilai EVA konkret yang menunjukkkan telah terjadi proses nilai tambah pada perusahaan.

b. Apabila EVA = 0, memberikan posisi impas atau Break Even Point

c. Apabila EVA < 0, yang berarti EVA negatif menunjukkan tidak terjadi proses nilai tambah.