Pada perusahaan yang besar dan pengelolaan produk melalui beberapa tahapan acara buatan perlu dikorelasikan dengan bab atau departemen oleh alasannya itu mesti dikerjakan departemetalisasi berhubungan dengan bagian biaya overhead pabrik. Departemantailsasi ongkos overhead pabrik kian diharapkan pada pabrik yang mengolah produk atau pesanan yang tidak selalu mengikuti proses yang serupa atau memungkin produk tersebut dijual sebelum lewat beberapa tahapan pengolahan, misalnya pabrik tekstil yang mampu memasarkan benang dan mori yang belum disempurnakan yang dihasilkan.

Departemantlisasi merupakan biaya overhead pabrik yaitu pembagian pabrik ke dalam bab-bab yang disebut departemen atau cost center (sentra ongkos) kedalam biaya overhead pabrik yang dibebankan. Untuk tujuan pembebanan biaya overhead pabrik (BOP) terhadap produk, tarif BOP akan dihitung untuk setiap departemen buatan sehingga produk atau order akan dibebani BOP sesuai dengan departemen produksi yang dilakukannya dan selisih BOP akan dianalisa untuk setiap departemen bikinan.

Tujuan Departementalisasi Biaya Overhead Pabrik (BOP)

Baca Juga

Adapun tujuan departementalisasi BOP adalah selaku berikut :

- Untuk pembebaban BOP mesti dikerjakan proporsional dan teliti, disebabkan alasannya adalah produk atau pesanan akan dilaksanakan pembebanan sesuai dengan departemen produksi yang dilalui yaitu sebesar tarif BOP yang dilalui dikalikan dengan kapasitas pembebanan yang diserap oleh produk yang bersangkutan di departemen bikinan tersebut. Contoh benang dibebankan pada departemen pemintalan akan tetapi tekstil telah dijalankan penyempurnaan di departemen pemintalan, departemen tenun dan departemen penyempurnaan sesuai tarif.

- Untuk pengendalian BOP yang lebih menyeluruh. Hal ini ditunjukan oleh departemen yang mampu dijadikan pijakan untuk meletakan tanggungjawab atas terjadinya biaya disetiap departemen tertentu, selisih BOP yang terjadi akan dianalisa pula oleh departemen produksi.

- Untuk dasar pengambilan keputusan oleh administrasi.

Tujuan tersebut dapat diraih diharapkan syarat pada kondisi sebagai berikut :

- Ketepatan dalam menentukan jumlah departemen bikinan dan departemen pembantu yang dibutuhkan. Jika departemennya dibuat sedikit akan berakibat pada pembebanan yang tidak proporsional dan dalam hal pengenalian kurang komprehensip namun bila jumlah departemen yang terlalu banyak akan mengembangkan biaya dan waktu yang dikorbankan kemungkinan tidak sesuai dengan keuntungannya.

- Pembagian departemen hendaknya selaras dengan pembagian struktur organisasi di dalam pabrik.

- Dapat dipilih dasar distribusi, alokasi, maupun pembebanan yang tepat

- Penentuan dasar kapasitas dan besarnya kapasitas dengan sempurna yang tepat dengan variabelitas BOP.

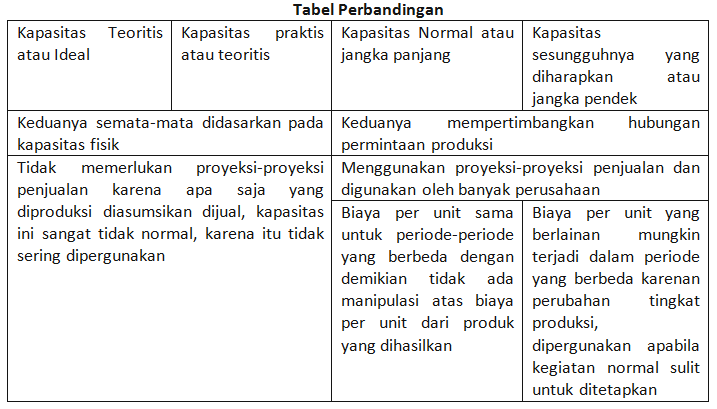

Kapasitas Pabrik

Ada 4 (empat) tingkat yang umum digunakan dalam memilih tarif overhead pabrik. Tingkat aktivitas ini ialah kapasitas produksi atau kapasitas buatan selaku berikut :

- Kapasitas ideal (teoritis). Mengasumsikan kondisi yang tepat dimana sama sekali tidak ada hambatan-kendala, dengan demikian dimungkinkan pada kapasitas tertinggi dengan kecepatan sarat tanpa noise.

- Kapasitas kongkret (praktis). Diasumsikan kapasitas ideal tidak tercapai dalam perusahaan, oleh alasannya adalah itu kapasitas praktis memikirkan aspek noise internal di perusahaan seperti kerusakan mesin, materi baku kualitas rendah, suply bahan baku terlambat, kekurangan power dan absensi pekerja, tidak efektik dan kegagalan produk, hari-hari raya dan besar lainnya, perhitungan persediaan yang kurang tepat dan jumlah pergeseran waktu (work shifts). Tingkat aktivitas yang serupa dengan konsep ideal minus noise-noise internal dengan perkiraan kendala eksternal diabaikan.

- Kapasitas sesungguhnya diharapkan atau kapasitas jangka pendek. Tarif yang berbeda dijumlah untuk masing-masing abad menurut pergeseran-perubahan ajakan dari buatan jangka pendek.

- Kapasitas wajar atau jangka panjang, kapasitas ini mengakui adanya noise ekternal dan internal. Contohnya tidak menentunya pesanan dari pelanggan. Tingkat buatan sama dengan kapasitas simpel dikurangi oleh noise eksternal dan internal. Kapasitas normal ini menurut ajakan dan penaksiran produk jangka panjang dan tetap konstan untuk masing-masing kala kecuali ongkos tetap atau bagian-unsur biaya tertentu lainnya yang berganti. Kapasitas wajar dasar pemikirannya yakni tarif overhead (overhead rate) seharusnya tidak berubah alasannya adanya kurun-era bikinan tinggi dan kurun-kala buatan rendah.

Dengan memakai kapasitas wajar dalam memprediksi ongkos overhead pabrik dan basis-basis alokasi, maka BOP yang dibebankan (applied) kepada jumlah produk yang dihasilkan lazimnya berlawanan dengan BOP yang bahu-membahu terjadi. Apabila BOP bergotong-royong lebih kecil dengan BOP dibebankan terjadi selisih (variance) disebut BOP yang lebih dibebankan (over applied factory overhead). Sebaliknya bila BOP sebenarnya lebih besar dengan BOP dibebankan disebut BOP yang kurang dibebankan (under applied factory overhead). Maka variance ini harus dianalisi untuk menunjukkan isu yang berguna bagi manajemen dalam memilih langkah-langkah-tindakan perbaikan yang dianggap perlu.