Definisi audit sektor publik

Dalam definisi audit sektor publik, ada beberapa bab perlu mendapatkan perhatian yakni :

- Proses sistematik – Audit ialah aktivitas teratur yang mengikuti suatu urutan yang logis.

- Objektivitas – Hal ini berkaitan dengan mutu isu yang ditawarkan serta kualitas orang yang melaksanakan audit.

- Penyediaan dan evaluasi bukti – Hal ini berhubungan dengan pengujian yang mendasari bantuan kepada asersi ataupun representasi.

- Asersi ihwal kegiatan dan peristiwa ekonomi – Hal ini ialah deskripsi yang luas tentang subyek permasalahn yang diaudit.

- Derajat relasi persyaratan yang ada – Hal ini bermakna sebuah audit menawarkan kecocokan antara asersi dan tolok ukur yang ada.

- Mengkomunikasikan hasil – Agar berfaedah hasil audit perlu dikomunikasikan kepada pihak-pihak yang berkepentingan

Regulasi dalam audit sektor publik

Keuangan negara wajib dikelola secara tertib, taat pada peraturan perundang-ajakan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan mengamati rasa keadilan serta kepatuhan.

Audit sektor publik dan Sektor Bisnis

Persamaan sektor publik dengan sektor swasta

- Memberikan informasi tentang posisi keuangan dan hasil operasi.

- Mengikuti prinsip-prinsip dan kriteria akuntansi yang diterima biasa Objectivity, Cosistency, Materiality, Full Disclosure.

- Merupakan bab integral metode ekonomi di suatu negara.

- Menghadapi persoalan kelangkaan sumber daya (scarcity of resources).

- Proses pengendalian administrasi, termasuk administrasi keuangan memerlukan gosip yang handal dan releven untuk melakukan fungsi manajemen.

- Terikat pada peraturan perundangan dan ketentuan aturan.

Perbedaan sektor publik dengan sektor swasta

- Dalam Akuntansi Pemerintahan terdapat asumsi budget (budgetary accounting) yang tidak ada dalam akuntansi komersial.

- Akuntansi pemerintahan menggunakan akuntansi dana. Dalam akuntansi komersial, semua aset, kewajiban dan ekuitas ialah bagian dari satu dana.

- Dalam akuntansi pemerintahan, pengeluaran modal dilaporkan dalam laporan operasional maupun neraca yang dalam akuntansi komersial tidak dilaporkan dalam laporan operasional.

- Akuntansi pemerintahan sangat dipengaruhi oleh peraturan-peraturan pemerintah sehingga bersifat lebih kaku (kurang fleksibel) ketimbang akuntansi komersial.

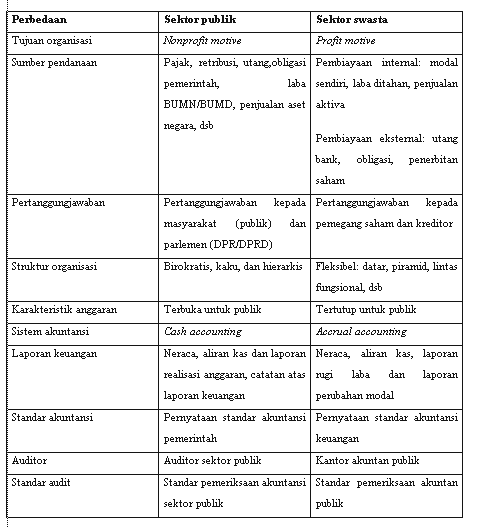

Perbedaan sifat dan karakteristik organisasi sektor publik dengan sektor swasta

|

| Perbedaan Sektor Publik dan Swasta |

Jenis-jenis audit sektor publik

Berdasarkan UU No. 15 Tahun 2004 dan SPKN, terdapat tiga jenis audit keuangan negara, yakni:

- Audit keuangan, merupakan audit atas pembukuan keuangan yang bertujuan untuk memberikan dogma yang memadai

- Audit kinerja, meliputi audit ekonomi, efisiensi, dan efektivitas, pada dasarnya ialah perluasan dari audit keuangan dalam hal tujuan dan prosedurnya

- Audit dengan tujuan tertentu, ialah audit khusus di luar audit keuangan dan audit kinerja yang bertujuan untuk menunjukkan final atas hal yang diaudit

Audit keuangan sektor publik

Tujuan penguji atas pembukuan keuangan oleh auditor yakni

- Ekspresi sebuah opini secara jujur ihwal posisi keuagan.

- Hasil operasi.

- Arus kas yang diadaptasi dengan prinsip akuntansi.

Perbandingan antara definis audit laporan keuangan tersebut dengan definis audit secara biasa mampu mengungkapkan faktor esensial audit keuagan sbb:

- Proses sistematik secara objektif.

- Asersi perihal kegiatan dan peristiwa ekonomi.

- Derajat atau tingkat hubungan.

- Hasil audit atas laporan keuangan dikomunikasikan dalam suatu pelaporan audit.

Audit atas hal yang berhubungan dengan keuangan meliputi sbb:

- Segmen pembukuan keuangan

- Pengendalian internal

- Pengendalian atau pengawasan internal

- Ketaatan kepada peraturan UU yang berlaku.

Sistem Audit Keuangan Sektor Publik

1. Pemeriksaan Siklus Pendapatan

Jenis koreksi pembukuan yang harus dijalankan atas pendapatan yakni selaku berikut:

- Kesalahan pembukuan dan/atau penghidangan saldo permulaan tahun budget/sisa perkiraan anggaran tahun lalu.

- Kesalahan pembukuan dan/atau penyuguhan pemasukan tempat.

- Kesalahan pembukuan dan/atau penyajian saldo tamat tahun budget sisa perhitungan budget tahun perhitungan.

- Kesalahan penyuguhan dalam daftar lampiran perhitungan anggaran tahun anggaran perkiraan.

- Kesalahan yang wajib dikoreksi oleh auditor, yang terdiri atas:

- Kesalahan pembukuan (kekeliruan pencatatan).

- Kesalahan pembebanan.

- Kesalahan penjumlahan dan penghematan angka (aritmatika).

2. Pemeriksaan Siklus Belanja

- Berbagai proses dan keputusan untuk memperoleh barang dan jasa yang dibutuhkan dalam pelaksanaan aktivitas organisasi sektor publik

- Risiko bawaan pos belanja organisasi sektor publik pada banyak organisasi sangatlah tinggi

- Tingginya volume transaksi akan menambahkemungkinan terjadinya salah saji

- Tingginya risiko bawaan siklus belanja menjadikan banyak organisasi sektor publik memprioritaskan atau memperluas struktur pengendalian internal siklus belanja untuk menangkal dan mendeteksi salah saji

- Pengujian pengendalian tergantung pada pertimbangan ongkos manfaat. Auditor mesti membandingkan biaya melakukan pengujian pengendalian internal degnan penghematan yang diperoleh balasan berkurangnya pengujian substantif.

3. Pemeriksaan Aktiva Tetap

Tujuan audit aktiva tetap ialah untuk menemukan bukti perihal setiap asersi signifikan yang berhubungan dengan transaksi dan saldo aktiva tetap.

4. Pemeriksaan Jasa Personalia

Siklus jasa personalia sangat penting alasannya duduk perkara honor, pajak penghasilan pegawai, dan biaya ketenagakerjaan yang lain merupakan komponen ongkos utama di hampir semua entitas.

5. Pemeriksaan Siklus Investasi (Pembiayaan)

Investasi ini pada umumnya ialah bagian dari taktik jangka panjang suatu organisasi sektor publik

6. Pemeriksaan Siklus Saldo Kas

Tujian audit saldo kas adalah untuk menemukan bukti ihwal masing-masing asersi yang signifikan, yang berhubungan dengan transaksi dan saldo kas. Tujuan audi ditentukan menurut kelima kategori asersi laporan keuangan:

- Asersi keberadaan dan keterjadian

- Asersi kelengkapan

- Asersi hak dan kewajiban

- Asersi penilaian dan pengalokasian

- Asersi pelaporan dan pengungkapan

Siklus Audit Keuangan Sektor Publik

1. Perencanaan audit keuangan

Merancang pendekatan audit

- Menerima klien dan melaksanakan penyusunan rencana audit permulaan,

- Memahami bisnis dan industri klien,

- Menilai resiko bisnis klien,

- Menetapkan meterialitas, dan menilai resiko akseptabilitas audit serta resiko inhern,

- Memahami pengendalian intern, dan menilai resiko pengendalian,

- Menyusun seluruh planning serta acara audit.

Tahap penyusunan rencana audit

- Pemahaman atas sistem akuntansi keuangan sektor publik.

- Penentuan tujuan dan lingkup audit

- Penilaian resiko

- Penyusunan planning audit

2.Penetapan regulasi audit keuangan

3.Penyusunan penyusunan rencana audit tahuann oleh forum auditor

4.Temu rencanaan audit tahunan

5.Penerbitan regulasi wacana tim dan kebijakan audit tahunan

6.Penerimaan regulasi organisasi yang mau diaudit

7.Survei awal aksara industri/organisasi yang hendak diaudit

8.Pembuatan program audit

Suatu acara audit akan berisi:

- Tujuan audit untuk setiap area

- Prosedur audit yang hendak dikerjakan

- Sumber bukti audit

- Deskripsi mengenai kesalahan (error).

9.Penerbitan surat tugas audit

10.Pelaksanaan audit keuangan

- Menilai Pengendalian Internal. Jenis-jenis pengendalian internal:

- Organisasi

- Pemisahan tugas

- Fisik

- Persetujuan dan Otorisasi

- Akuntansi

- Personalia

- Supervisi

- Manajemen,

- Melakukan Prosedur Analtis

- Mengidentifikasi perkiraan dan perbandingan yang akan dibentuk

- Mengembangkan ekspektasi

- Melakukan perkiraan dan perbandingan

- Menganalisi data

- Menyelidiki perbedaan atau penyimpangan yang tidak diperlukan yang signifikan

- Menentukan imbas perbedaan atau penyimpangan terhadap penyusunan rencana audit.

11.Pembuatan daftar temuan

12.Pembicaraan permulaan wacana daftar temuan

13.Penyusunan draft laporan hasil pemeriksaan

14.Pembahasan draft laporan hasil pemeriksaan dengan organisasi yang diaudit

15. Penyelesaian laporan hasil pemeriksaan

16.Tindak lanjut temuan laporan hasil investigasi

17.Penerbitan laporan hasil pemeriksaan

Teknik Audit Keuangan Sektor Publik

1). Prosedur analitis

Contoh mekanisme analitis ialah membandingkan item belanja berdasarkan anggaran dan item realisasi belanja. Hasil perbandingan itu akan menunjukan ada tidaknya penyimpangan jumlah realisasi belanja dari jumlah yang dianggarkan sebelumnya.

2). Inspeksi (Inspecting)

Contoh acara inspeksi yakni investigasi terhdap bukti-bukti transaksi mirip rekening bank, kwitansi atau tanda terima yang lain untuk menganalisa apakah transaksi yang dikerjakan telah sesuai atau menyimpang dari rencana dan budget yang telah ditetapkan.

3). Konfirmasi (Confirming)

Contoh aktivitas konfirmasi yaitu meminta keterangan terhadap bendahara pengeluaran terkait bukti-bukti transaksi pembelian atau pengalokasian anggaran yang sudah dilakukannya. Kegiatan ini akan mengajukan apakah bukti transaksi tersebut fiktif atau benar adanya. Selain keteranagn-keterangan lainya terkait bukti tersebut.

4). Permintaan informasi (Inquiring)

Contoh acara seruan keterangan ialah auditor meminta keteragan bendahara pengeluaran atas ketidaksesuaian jumlah pengeluaran (menurut bukti transaksi yang ada) dengan jumlah budget yang sudah ditetapkan sebelumnya.

5). Perhitungan (Counting)

Contoh aktivitas perhitungan yaitu auditor menghitung asset yang sudah dibeli bab pengadaan menurut bukti transaksi yang ada.

6). Penelusuran (Tracing)

Contoh acara pencarian yakni auditor membandingkan antara angka yang tertera dalam kwitansi transaksi yang telah dilakukan dan jumlah angka yang tertera dalam jurnal. Hal ini menerangkan apakah ada kesesuaian penghidangan, yaitu penyuguhan yang lebih rendah atau yang lebih tinggi.

7). Pemeriksaan bukti pendukung (Vouching)

Contoh acara investigasi bukti pendukung ialah auditor memilih ayat jurnal “Pembelian ATK” dijurnal, lalu membandingkanya dengan kwitansi pembelian ATK tersebut atau tanda pembelianya.

8). Pengamatan (observing)

Contoh aktivitas pengamatan yaitu auditor memperhatikan kegiatan bendahara gaji dalam menjurnal ketika mengeluarkan honor terhadap para pegawai.

9). Pelaksanaan ulang (Reforming)

Contoh aktivitas pelaksaaan ulang ialah auditor menghitung ulang penyusutan kendaraan milik organisasi berdasarkan umur hemat yang sebetulnya, kemudian daripada pencatatan beban peyusutan kendaraan yang sudah dilaksanakan.

Baca Juga

10). Teknik audit berbantuan computer

Contoh kegiatan audit berbantukan komputer adalah auditor dengan tunjangan komputer menyelidiki angka-angka dalam file jurnal bendahara dan membandingkanya dengan kwitansi pendapatan, dan bukti –bukti transaksi lainya.

11). Pengujian pengendalian

Terdapat dua jenis pengujian pengendalian, yaitu:

- Pengujian pengendalian yang berhubungan pribadi dengan keefektifan rancangan kebijakan atau posedur dan apakah benar–benar digunakan dalam aktivitas organisasi

- Pengujian pengendalian yang berkaitan dengan keefektifan kebijakan dan prosedur serta bagaiman pengaplikasiannya, konsistensinya dengan aplikasi terdahulu dan oleh siapa aplikasi itu dilaksanakan selama satu periode.

Contoh aktivitas pengujian pengendalian ialah auditor membandingkan dokumen SOP atau petunjuk teknis pegawai, dan mengamati pelaksaannya dilapangan.

12). Pengujian substansif

Dua klasifikasi lazim pengujian substansif ialah:

- Prosedur analitis, yang ialah prosedur dalam penyediaan bukti–bukti perihal validitas perlakuan akuntansi atas transaksi dan neraca, atau sebaliknya wacana kesalahan atau ketidak beresan yang terjadi;

- Pengujian terinci atas transaksi atau neraca merupakan pengujian untuk menyediakan bukti-bukti ihwal validitas perlakuan akuntansi atas transaksi dan neraca atau sebaliknya atas kesalah dan ketidak beresan yang terjadi.