Pengertian Pendapatan Asli Daerah – atau yang disingkat PAD mampu merujuk pada Peraturan Menteri Dalam Negeri atau Permendagri No. 37 Tahun 2014 ihwal Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD). Dalam peraturan tersebut, Pendapatan Asli Daerah menjadi salah satu bagian dari Pendapatan Daerah yang dianggarkan dalam APBD Tahun Anggaran dan ialah perkiraan yang terukur secara rasional dan mempunyai kepastian serta dasar hukum penerimaannya.

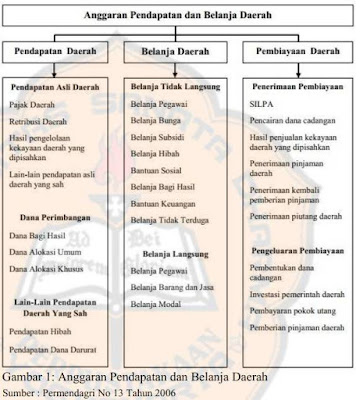

Dengan mengacu pada Permendagri tersebut, secara keseluruhan terdapat tiga komponen Pendapatan Daerah adalah Pendapatan Asli Daerah, Dana Perimbangan, dan Lain-Lain Pendapatan Daerah Yang Sah. Untuk mengerti lebih komprehensif tentang keberadaan dan pemahaman Pendapatan Asli Daerah dalam APBD dapat dilihat pada gambar berikut:

")

Pendapatan Asli Daerah yaitu pemasukan yang diperoleh daerah yang dipunggut berdasarkan peraturan sesuai dengan peraturan perundang-permintaan yang dalam hal ini adalah UU No 33 Tahun 2004. Pendapatan Asli Daerah bersumber dari pajak kawasan, retribusi kawasan, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pemasukan daerah yang sah. Pendapatan Asli Daerah bermaksud menunjukkan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah selaku perwujudan desentralisasi.

Dari pengertian Pendapatan Asli Daerah di atas, penjelasan masing-masing sumber pemasukan asli daerah tersebut ialah selaku berikut:

1. Pajak Daerah

Pajak Daerah, yang berikutnya disebut Pajak, yaitu kontribusi wajib terhadap Daerah yang terutang oleh orang langsung atau tubuh yang bersifat memaksa menurut Undang-Undang, dengan tidak mendapatkan imbalan secara eksklusif dan dipakai untukkeperluan Daerah bagi sebesar-besarnya kesejahteraan rakyat.

2. Retribusi Daerah

Retribusi Daerah, yang selanjutnya disebut Retribusi, ialah pungutan tempat sebagai pembayaran atas jasa atau perlindungan izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang langsung atau tubuh.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

Kekayaan negara yang dipisahkan ialah unsur kekayaan negara yang pengelolaannya diserahkan terhadap Badan Usaha Milik Negara atau Badan Usaha Milik Daerah. Pengelolaan kekayaan negara yang dipisahkan ini merupakan subbidang keuangan negara yang khusus ada pada negara-negara nonpublik.

Hasil pengelolaan kekayaan tempat yang dipisahkan merupakan bab dari PAD kawasan tersebut, yang antara lain bersumber dari bab keuntungan dari perusahaan daerah, bab keuntungan dari forum keuangan bank, bab laba atas penyertaan modal kepada tubuh usaha lainnya.

4. Lain-lain pendapatan asli tempat yang sah mencakup :

- Hasil penjualan kekayaan Daerah yang tidak dipisahkan;

- Jasa giro;

- Pendapatan bunga;

- Keuntungan selisih nilai tukar rupiah kepada mata duit ajaib; dan Komisi, pecahan, ataupun bentuk lain selaku akibat dari pemasaran dan/atau pengadaan barang dan/atau jasa oleh Daerah.

Merujuk pada Undang-undang Nomor 33 Tahun 2004 Pasal 1 Ayat 18 menyebutkan Pendapatan Asli daerah, berikutnya disebut PAD yakni pendapatan yang diperoleh tempat yang dipungut menurut peraturan tempat sesuai dengan peraturan perundang-usul. Sebagai aksesori pengertian PAD menurut para hebat kami menhutip dua usulan ialah berdasarkan Abdul Halim (2007:96) “Pendapatan Asli Daerah (PAD) merupakan semua penerimaan kawasan yang berasal dari sumber ekonomi orisinil kawasan”.

Sedangkan berdasarkan pendapat yang dikemukakan Mardiasmo (2002:132) “PAD adalah penerimaan tempat dari sektor pajak tempat, retribusi tempat, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah”.

Dari banyak sekali pertimbangan mengenai PAD di atas mampu disimpulkan bahwa Pendapatan Asli Daerah yaitu penerimaan daerah yang sumbernya berasal dari daerah itu sendiri berbentukdana yang pemerolehannya diatur oleh pemerintah daerah beserta jajarannya dan sudah dikontrol oleh peraturan perundang-ajakan. Dengan kata lain pendapatan orisinil kawasan ialah pemasukan yang diterima oleh pemerintah tempat atas segala sumber-sumber atau peluangyang ada pada daerah yang harus diolah oleh pemerintah daerah dida lam mendapatkan pendapatan kawasan.

Itulah Pengertian Pendapatan Asli Daerah atau yang dikenal dengan PAD serta penjelasan masing-masing sumbernya. Semoga para pembaca dapat lebih memahami tentang apa itu PAD.