Dampak Kebijakan Fiskal Dan Moneter Dalam Perekonomian Indonesia: Aplikasi Model Mundell-Fleming

Dalam mempelajari dan menganalisis fenomena ekonomi diharapkan model atau teori. Fungsi versi atau teori yaitu untuk membantu dalam menerangkan fenomena – fenomena ekonomi. Model ekonomi makro yang sering digunakan untuk menganalisis bagaimana kebijakan fiskal dan moneter bekerja dalam perekonomian terbuka yakni Model Mundell – Fleming, yang merupakan nama selesai dari penemu versi tersebut yaitu, Robert Mundell (1963) dan Jhon Fleming (1962). Model tersebut umumjuga disebut dengan versi IS-LM-BP (Makin, 2002). Dalam model ISLM-BP, instrumen kebijakan fiskal yang biasa dipakai yakni pengeluaran pemerintah dan pajak.

Sedangkan instrument kebijakan moneter yang umum dipakai yaitu jumlah duit beredar (JUB) domestik. (Sugiyanto, 2004). Mankiw (2007) mengemukakan bahwa Model Mundell-Fleming menciptakan satu perkiraan penting dan ekstrem, yaitu model ini mengasumsikan bahwa model yang sedang di pelajari adalah perekonomian kecil terbuka dengan ajaran modal sempurna.

Definisi perekonomian kecil terbuka adalah bahwa sebuah perekonomian ialah bagian kecil dari perekonomian dunia, dan dengan sendirinya tidak memiliki imbas yang bermakna terhadap tingkat bunga dunia. Dengan mobilitas sempurna, mampu diartikan bahwa penduduk suatu negara dapat memiliki terusan sarat ke pasar uang dunia. Karena asumsi mobilitas modal tepat tersebut, tingkat bunga dalam perekonomaian kecil terbuka (r), harus sama dengan tingkat bunga dunia (world interest rate).

Menurut Mankiw (2007), perbedaan tingkat bunga internasional dan domestik disebabkan oleh dua alasan, pertama, resiko negara yang dicerminkan oleh resiko politik alasannya memberi santunan kesebuah negara dan kedua, pergantian yang diperlukan dalam kurs riil. Ekspektasi bahwa mata uang akan kehilangan nilainya di kurun depan akan menimbulkan mata duit itu kehilangan nilainya saat ini. Sehingga tingkat bunga domestik diputuskan oleh tingkat bunga dunia ditambah dengan resiko politik. (r = r* + θ). Perbedaan tingkat bunga akan berpengaruh kepada perbedaan return asset antarnegara yang lalu akan mendorong berlangsungnya pedoman modal antarnegara, alasannya perekonomian global memungkinkan berlangsungnya mobilitas modal meskipun tidak secara tepat.

Sifat pemikiran modal seperti ini ialah: semakin tinggi suku bunga di sebuah negara, kian banyak modal yang mengalir ke negara tersebut. Indonesia intinya merupakan negara perekonomian kecil terbuka dengn aliran modal tidak tepat (imperfectly capital mobility), karena data memperlihatkan bahwa terdapat perbedaan varian antara tingkat bunga domestik (SBI) dengan tingkat bunga luar negeri (Libor). Tingkat bunga Indonesia (ri) condong tinggi dengan rata-rata 11,05394 persen dan tingkat bunga dunia condong berfluktuasi pada kisaran yang lebih rendah dengan rata-rata 3,625758 persen. Perbedaan tingkat bunga Indonesia dan mancanegara juga mampu dikenali dengan melakukan uji beda varian, di mana varian untuk tingkat bunga dunia sebesar 11,50736 dan varian tingkat bunga dunia sebesar 9,4178 (Sumber: Bank Indonesia, dimasak).

Yarbrough dan Yarbrough (2002) mengemukakan bahwa tata cara nilai tukar yang dianut dan derajat fatwa modal internasional ialah penentu utama efektifitas kebijakan fiskal dan moneter dalam perekonomian terbuka. Perbedaan sistem kurs yang digunakan dalam suatu perekonomian akan sungguh menghipnotis efektifitas kebijakan ekonomi dan penentuan kurs mata uang. Mundell –Fleming (Makin, 2002 dalam Sugiyanto, 2004) dalam analisisnya tentang hubungan kebijakan fiskal dan moneter dalam sistem nilai tukar mengambang menyimpulkan bahwa kebijakan fiskal akan lebih efektif dalam sistem kurs tetap dan tidak efektif dalam metode nilai tukar mengambang.

Sementara itu, kebijakan moneter akan tidak efektif dalam tata cara kurs tetap dan lebih efektif dalam tata cara nilai tukar mengambang.

Krisis moneter yang melanda Indonesia semenjak pertengahan tahun 1997 dan dipicu oleh melemahnya nilai tukar rupiah kepada dolar Amerika telah mengarahkan pada diadopsinya sistem nilai tukar mengambang atau free floating exchange rate, yang artinya nilai tukar Rupiah sepenuhnya ditentukan oleh interaksi undangan dan penawaran valuta gila (Suryanto, 2003).

Beberapa observasi telah dilaksanakan berhubungan dengan Model Mundell – Fleming dan perekonomian kecil terbuka. Konuki (2000) menganalisis imbas jangka pendek kebijakan fiskal dan moneter terhadap permintaan agregat dengan menggunakan versi IS-LM-BP dengan metode analisis Structural ECM. Dengan menggunakan data perekonomian Swiss yang mengadopsi tata cara nilai tukar fleksibel. Dari penelitian tesrsebut menunjuan perbandingan Model tradisional MundellFleming dan Model Dornsbusch. Setelah kebijakan moneter (fiskal) diperlonggar, mata duit domestik terdepresiasi (terapresiasi) untuk era waktu yang substantial dan ajakan agregat mengamalami perluasan (kontraksi) kemudian secara gradual kembali ke arah alur aslinya. Dampak rangsangan dari kebijakan moneter ekspansif yakni pada depresiasi nilai tukar domestik, lalu akan memajukan ekspor dan permintaan agregat naik. Dampak dari kebijakan fiskal ekspansif di dominasikan dengan pengaruh negatif pada apresiasi nilai tukar, kemudian impor turun ekspor naik dan usul agregat turun.

Dalam Indonesia, Siregar dan Ward (2000) menggunakan kombinasi versi Mundell-Fleming untuk menganalisis apakah kebijakan moneter dapat menstabilkan fluktuasi makro ekonomi Indonesia, selaku negara perkonomian terbuka dengan sistem kurs mengambang dengan memakai metodologi Stuctural Vector Auto Regressive (SVAR). Hasil empiris memberikan bahwa mekanisme transmisi kebijakan moneter dapat dievaluasi dari analisis impulse respon.

Analisis ini menyarankan bahwa shock dari kebijakan moneter berefek pada output lewat dampak jangka pendek kepada tingkat bunga domestik pada nilai tukar riil. Namun, observasi ini mnyarankan bahwa untuk menstabilkan fluktuasi makro ekonomi Indonesia, kedua kebijakan fiskal dan moneter mesti melakukan pekerjaan tolong-menolong Berdasarkan kondisi dan fenomena dalam perekonomian Indonesia, goresan pena ini bermaksud untuk menganalisis imbas kebijakan fiskal dan moneter dalam perekonomian Indonesia. Dengan menggunaan versi analisis Mundell-Fleming (IS-LM-BOP) akan dianalisis apakah untuk perekonomian Indonesia dalam metode nilai tukar mengambang dan aliran modal tidak tepat, kebijakan moneter akan lebih efektif dalam mengembangkan PDB dari pada kebijakan fiskal sesuai dengan Hypotesis versi Mundell-Fleming.

KAJIAN LITERATUR

Keseimbangan Pasar barang ,Pasar Uang dan Neraca Pembayaran (IS-LM-BOP) Keseimbangan di pasar barang memberikan bahwa output sama dengan usul terhadap barang dan jasa, yakni jumlah dari konsumsi, investasi, pengeluaran pemerintah, ekspor neto. Kuva IS ialah kurva yang memperlihatkan korelasi antara tingkat bunga domestik dan keseimbangan pemasukan nasional yang memenuhi syarat ekuilibriumnya pasar barang (Y= C+I+G+NX), di mana C=konsumsi domestik, I= investasi, G=pengeluaran pemerintah dan NX= ekspor netto. Dalam kurva IS, tingkat bunga berhubungan negatif dengan pendapatan nasional.

Tingkat output (Y) ialah penjumlahan dari pengeluaran Konsumsi (C), Investasi(I), Pemerintah (G), dan Ekspor Neto (NX). Jika fungsi konsumsi adalah:

C = a bYd di mana Yd = Y - T

Maka C = a + b(Y – T)

Investasi yaitu fungsi dari tingkat bunga (r):

I = f (r)

dan Ekspor Neto yaitu fungsi dari nilai tukar (e) :

NX = f (e,Y )

maka persamaan keseimbangan di pasar barang adalah:

Y = C(Y T ) I(r) G NX (e)

Dari persamaan ini menyatakan bahwa konsumsi bergantung secara aktual kepada disposible income (Y-T). Investasi bekerjasama secara negatif dengan tingkat bunga, ekspor netto berhubungan secara negatif dengan kurs (e) Dalam perekonomian terbuka kecil dengan kurs mengambang, ekspansi fiskal tidak akan mengubah pemasukan nasional karena adanya imbas crowding out yang ditimbulkannya. Ekpansi fiskal, contohnya dengan memaksimalkan pengeluaran pemerintah dan menurunkan pajak akan menggeser kurva IS ke kanan dan peningkatan tersebut menyebabkan tingkat bunga akan naik. Ketika tingkat bunga dalam negeri lebih tinggi dari tingkat bunga internasional, maka akan terjadi pedoman dana masuk (capital inflow). Aliran dana ini akan memajukan permintaaan domestik kepada mata uang dalam negeri di pasar valuta gila, sehingga meningkatkan nilai tukar mata duit domestik. Apresiasi kurs ini menciptakan mata duit domestik relatif lebih mahal terhadap produk ajaib, hal ini mengurangi eksport netto.

Keseimbangan di pasar duit menawarkan bahwa penawaran uang sama dengan seruan duit. Kurva atau fungsi LM dapat didefinisikan sebagai kurva atau fungsi yang menawarkan hubungan antara tingkat output pada berbagai kemungkinan tingkat bunga yang menyanggupi syarat ekuilibriumnya pasar uang yakni kesamaan antara ajakan total akan uang dengan penawaran akan uang. Penawaran akan uang yang disebut juga dengan duit beredar dalam perekonomian, kita asumsikan selaku variabel yang eksogen. Ini berarti:

M = M

Selanjutnya, seruan akan uang terdiri dari seruan duit untuk transaksi (Lt), usul duit untuk berjaga-jaga (Lj), dan usul uang untuk spekulasi ( L2 ). Makara seruan total akan duit dapat diungkapkan:

L = L1 + L2

di mana

L1 = Lt + Lj

Oleh sebab:

L1 = L1 (Y)

L2 = L2 (r)

maka:

L = L2 (Y) + L2 (r)

atau:

L = L(Y ,r)

Syarat ekuilibriumnya pasar uang ialah jumlah permintaan duit sama dengan jumlah penawaran uang. Secara matematik dapat diungkapkan:

L = M

atau:

L1 (Y) + L2 (r) = M

atau:

L(Y ,r) = M

Sedangkan keseimbangan pasar uang pada penawaran uang riil ialah:

L(Y,r)

di mana P yaitu tingkat harga.

Neraca modal (KAB) mencatat semua transaksi yang berkaitan dengan perlindungan internasional, aliran modal dan penjualan serta pembelian asset (Yarbrough & Yarbrough, 2002). Neraca transaksi berlangsung (CAB) mencatat nilai atas transaksi yang dilaksanakan penduduk suatu negara dengan masyarakatnegara lain. Neraca transaksi berlangsung dan neraca modal merefleksikan perbedaan tingkat transaksi ekonomi (penjualan atau pembelian barang dan jasa versus peminjaman atau pinjaman perlindungan dan investasi pribadi), sehingga setiap neraca menyikapi perbedaan variabel – variabel ekonomi dalam transaksi tersebut (Yarbrough & Yarbrough, 2002).

Persamaan keseimbangan neraca transaksi berjalan atau current account balance (CAB) dapat diringkas dalam persamaan berikut, di mana tanda faktual menenteng neraca transaksi berjalan kearah surplus dan tanda negatif akan menenteng neraca transaksi berjalan kearah defisit.

CAB = f (Y Y R)

Neraca modal bergantung pada perbedaan relatif tingkat bunga atas aset domestik dan mancanegara (i*)dan kurs spot (nilai tukar dikala ini atau e), kurs forward (kurs masa berikutnya atau ef) serta asumsi kurs diwaktu yang akan datang (expected spot rate atau ee). Peningkatan tingkat bunga atas aset luar negeri (i*), menciptakan aset luar negeri menjadi lebih mempesona, sehingga terjadi capital outflow dan membawa neraca modal kearah defisit. Peningkatan dalam tingkat bunga domestik (i), mempunyi pengaruh sebaliknya, menimbulkan terjadinya capital inflow sehingga akan menjinjing neraca modal kearah surplus. Peningkatan dalam kurs spot yang lebih rendah atas expected return aset mancanegara akan menimbulkan capital inflow, sedangkan peningkatan dalam kurs forward menaikkan expected return atas aset mancanegara dan menjadikan capital outflow. Jika tingkat bunga domstik dan mancanegara adalah given, sehingga kita mampu meringkas persamaan neraca modal (KAB) dalam persamaan berikut:

KAB = f (i*, I, e, ef, ee)

Tingkat bunga mancanegara (i*), kurs forward (ef), dan depresiasi nilai tukar (ee) mempunyai efek negatif terhadap KAB, sedangkan tingkat bunga domestik (i) dan kurs spot (e) mempunyai pengaruh negative terhadap KAB. Ketika jumlah keseimbangan neraca transaksi berjalan (CAB) dan keseimbangan neraca modal (KAB) sama dengan nol, secara keseluruhan neraca pembyaran (BOP) dalam keadaan keseimbangan.

Kebijakan Fiskal dan Kebijakan Moneter

Kebijakan moneter mencakup semua tindakan pemerintah yang bertujuan menghipnotis jalannya perekonomian melalui penambahan atau pengurangan jumlah duit yang beredar (JUB), maka dikatakan bahwa instrument variabel yakni M , ialah jumlah duit yang beredr yang disebut juga penawaran duit (money supply). Sedangkan kebijakan fiskal ialah semua tindakan yang dilakukan pemerintah, bertujuan untuk mempengaruhi jalannya perekonomian lewat penambahan atau penghematan pengeluaran pemrintah dan atau pajak, mempunyai pajak atau Tx, atau tranasfer payment atau Tr, dan pengeluaran pemerintah atau G.

Kebijakan Makroekonomi Jangka Pendek Dalam Sistem Nilai Tukar Mengambang Dengan

Aliran Modal Tidak Sempurna

a. Kebijakan Fiskal

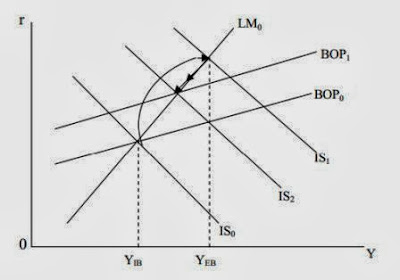

Dalam Gambar 1 kebijakan fiskal ekspansif akan berdampak pada pergeseran kurva IS dari IS0 ke IS1. Pendapatan naik sebab peningkatan pengeluaran pada output domestik. Tingkat bunga mesti naik untuk mempertahankan permintaan uang sama dengan jumlah duit beredar yang tetap, sehingga terjadi fatwa masuk dalam perekonomian, neraca pembayaran surplus dan kurs apresiasi.

Gambar Kebijakan fiskal dengan aliran modal tidak sempurna

Sumber: Yarbrough dan Yarbrough (2002)

Pergeseran kurva BOP dari BOP0 ke BOP1 yakni hasil dari apresiasi nilai tukar. Karena adanya pergerakan perbelanjaan dari barang domestik ke barang luar negeri yang harganya lebih hemat biaya selaku akibat apresiasi kurs, pada setiap tingkat bunga keseimbangan neraca pembayaran menciptakan tingkat pemasukan yang lebih rendah. Hal tersebut terjadi alasannya adalah kurva IS bergeser ke kiri sebagai balasan naiknya impor barang dan jasa. Keseimbanagn gres terjadi dimana IS2 ,BOP1 berpotongan dengan LM0.

Dampak kebijakan fiskal ekspansif kepada pemasukan, tingkat bunga dan nilai tukar bergantung pada apakah kebijakan dilaksanakan secara permanen atau temporer. Jika kebijakan dijalankan bersifat temporer, perubahan ke kiri kurva BOP relatif lebih luas, sebab asumsi depresiasi dimasa depan juga sementara, dan pergeseran kurva IS ke kiri juga relatif lebih kecil karena surplus BOP relatif lebih kecil, kebijakan fiskal ekspansif kemudian secara substantial dapat meningkatkan pemasukan. Namun kalau kebijakan diperkirakan dilaksanakan secara permanen, pergeseran kurva BOP ke kiri relatif lebih kecil dan pergeseran kurva IS ke kiri relatif lebih besar (Yarbrough & Yarbrough, 2002).

Kondisi tersebut akhir apresasi yang terjadi alasannya adalah adanya imbas Crowding Out dari kebijakan fiskal ekspansif yang menimbulkan naiknya tingkat bunga. Dengan keadaan fatwa modal tidak tepat, naiknya tingkat bunga. akan mendorong aliran masuk sehingga mata duit domestik mengalami apresiasi (kurs turun). Apresiasi membuat harga barang dan jasa domestik relatif lebih mahal dari pada harga barang dan jasa mancanegara, menghasilkan pergantian pengeluaran dari produk domestik ke produk luar negeri, impor naik sehingga kurva IS kembali bergeser ke kiri, sehingga pendapatan nasional turun. Dapat disimpulkan bahwa kebijakan fiskal ekspansif akan efektif kalau dilaksanakan secara temporer, dan kurang efektif untuk mengembangkan pemasukan jikalau kebijakan dilakukan secara permanen (Yarbrough & Yarbrough, 2002).

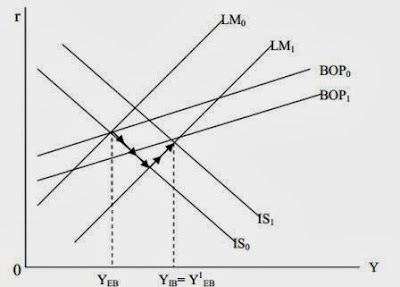

b. Kebijakan Moneter

Mobilitas modal berkontribusi pada efektifitas kebijakan moneter dalam memajukan pemasukan nasional dalam metode nilai tukar fleksibel. Hal tersebut dikarenakan imbas depresiasi yang dihasilkan dari kebijakan moneter ekspansif yang memiliki efek pada harga relatif barang dan jasa domestik dan mancanegara. Lebih luasnya mobilitas modal, depresiasi lebih besar dari hasil kebijakan moneter dan menurunkan harga barang domestik secara relatif kepada harga barang luar negeri. Hal tersebut dapat diartikan, kalau kebijakan moneter dilakukan lebih permanen, depresiasi semakin lebar dan harga barang dan jasa secara relatif menjadi semakin murah. Gambar menggambarkan imbas kebijakan moneter ekspansif .

Kebijakan moneter ekspansif dengan menaikkan jumlah uang beredar menggeser kurva LM dari LM0 ke LM1 sehingga tingkat bunga turun. Rendahnya tingkat bunga menjadikan ajaran modal keluar yang menimbulkan neraca pembayaran defisit sehingga kurs naik (mata uang domestik depresiasi), lalu depresiasi menjadikan harga relatif barang dan jasa menjadi lebih hemat biaya dari pada harga mancanegara. Pengeluaran dialihkan untuk barang dan jasa domestik, di segi lain ekspor naik dan kurva IS bergeser ke kanan dari IS0 ke IS1. Depresiasi nilai tukar domestik menciptakan kebijakan moneter selaku instrument yang efektif untuk meraih kesimbangan internal (YIB).

Kebijakan moneter dalam metode nilai tukar fleksibel dan dengan anutan modal sempurna ialah kebijakan yang efektif untuk memajukan pendapatan nasional, baik dilaksanakan secara temporer maupun permanen. Namun kebijakan yang dikerjakan secara permanen lebih efektif dari pada kebijakan yang dilaksanakan secara temporer

Gambar Kebijakan moneter dengan aliran modal tidak tepat