Siklus akuntansi – Akuntansi ialah seni pencatatan dan pengikhtisaran transaksi keuangan dan penafsiran akibat sebuah transaksi terhadap sebuah kesatuan ekonomi. Fungsi dan tujuan akuntansi penting untuk menerima berita sebagai bahan pengambilan keputusan.

Secara biasa pengertian akuntansi ialah proses pengukuran, penjabaran, atau bantuan kepastian tentang gosip yang hendak membantu manajer, investor, otoritas, dan pembuat keputusan lain untuk menciptakan alokasi sumber daya keputusan di dalam perusahaan, organisasi, dan lembaga pemerintah.

Akuntansi bertujuan untuk menghasilkan gosip melalui serangkaian kegiatan pengumpulan dan pembuatan data secara sistematik pada suatu era tertentu. Semua kegiatan akuntansi pada periode tersebut inilah yang kemudian disebut selaku siklus akuntansi.

Daftar Isi

Pengertian Siklus Akuntansi

Definisi siklus akuntansi yakni urutan proses di suatu perusahaan atau entitas yang dimulai dari menganalisa transaksi-transaksi, mencatat, menyusun laporan keuanngan, dan ditutup dengan proses menyiapkan aktivitas akuntansi untuk kurun berikutnya.

Aktivitas pengumpulan dan pengolahan data akuntansi secara sistematik dalam satu kurun akuntansi tersebut diketahui sebagai proses akuntansi atau siklus akuntansi. Tujuannya untuk menawarkan info yang bermanfaat untuk pengambilan keputusan.

(baca juga fungsi manajemen)

Tahapan Siklus Akuntansi

Ada beberapa tahapan dan alur siklus akuntansi di tiap-tiap perusahaan. Secara teori, beberapa sumber dan pakar memiliki usulan yang berlainan-beda terkait urutan siklus akuntansi ini.

Secara biasa terdapat 3 tahapan utama dalam proses siklus akuntansi adalah proses pencatatan, peringkasan, dan pembuatan laporan keuangan, sebagai berikut :

- Pencatatan dan penggolongan pembukuan keuangan (tergolong bukti transaksi keuangan)

- Peringkasan pembukuan keuangan

- Pembuatan pembukuan keuangan (financial statements)

Namun kalau dijabarkan lebih rincian, maka akan lebih banyak tahapan-tahapan siklus akuntansi, tergolong sub-aktivitas yang dilaksanakan seorang akuntan, seperti diterangkan selaku berikut :

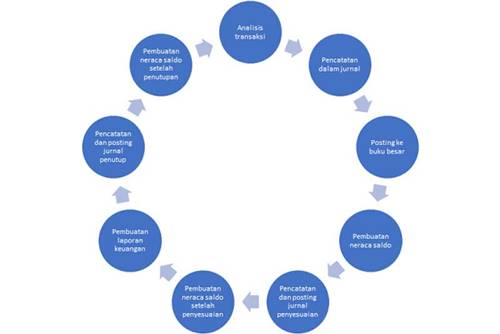

1. Identifikasi dan Analisis Transaksi

Langkah pertama dalam siklus akuntansi yaitu melaksanakan identifikasi dan analisis transaksi keuangan. Semua transaksi yang memiliki bukti mesti diidentifikasi dengan baik dan benar tanpa ada yang tertinggal.

2. Mencatat Transaksi ke dalam Jurnal

Berikutnya sesudah diidentifikasi dan dianalisis, transaksi keuangan akan dicatat ke dalam buku jurnal. Pencatatan dijalankan ke dalam jurnal secara kronologis dan sistematis sehingga gampang dicari.

3. Posting Buku Besar

Langkah berikutnya yaitu memposting transaksi yang telah dicatat dalam jurnal ke dalam buku besar. Buku besar adalah kumpulan rekening-rekening pembukuan yang masing-masing digunakan untuk mencatat isu tentang aktiva tertentu.

4. Menyusun Neraca Saldo

Tahapan proses akuntansi selanjutnya yaitu penyusunan neraca saldo. Neraca saldo yakni daftar saldo rekening-rekening buku besar pada kurun tertentu. Saldo pada buku besar dipindahkan ke neraca saldo untuk disatukan kembali.

5. Menyusun Jurnal Penyesuaian

Berikutnya akan dikerjakan penyusunan jurnal penyesuaian. Hal ini dilakukan kalau terdapat transaksi yang belum dicatat atau adanya salah input, sehingga perlu dikerjakan pembiasaan kembali.

6. Menyusun Neraca Saldo Setelah Penyesuaian

Setelah disusun jurnal adaptasi, maka kemudian akan disusun lagi neraca saldo gres setelah pembiasaan. Langkah ini ialah langkah terakhir sebelum penyusunan pembukuan keuangan. Artinya telah dilarang lagi ada kesalahan input, kalau ada maka akan dijalankan penyesuaian lagi.

7. Menyusun Laporan Keuangan

Setelah semua tahapan urutan siklus akuntansi di atas, maka langkah berikutnya adalah menyusun pembukuan keuangan. Penyusunan laporan keuangan ini berdasarkan informasi pada neraca saldo sesudah pembiasaan.

Laporan keuangan ini memiliki isi antara lain laporan keuntungan rugi perusahaan, laporan pergeseran modal, neraca jual beli untuk memprediksi likuiditas, solvensi, dan fleksibilitas, serta laporan arus kas perusahaan.

8. Menyusun Jurnal Penutup

Tahapan siklus akuntansi yang terakhir yaitu penyusunan jurnal epilog. Jurnal penutup hanya dibentuk pada akhir kala akuntansi saja. Rekening yang ditutup hanya rekening nominal atau rekening laba-rugi.

Rekening-rekening nominal mesti ditutup karena rekening tersebut digunakan untuk mengukur kegiatan atau pemikiran sumber-sumber yang terjadi pada era berjalan. Selanjutnya, pada periode selanjutnya mampu digunakan kembali untuk mengukur kegiatan yang baru dan mulai terjadi.

Nah itulah tumpuan tahapan siklus akuntansi beserta pengertian, urutan, alur, dan misalnya pada perusahaan. Semoga mampu menjadi tumpuan dan menambah pengetahuan wawasan.

Facebook