AKUNTANSI SEKTOR PUBLIK

Akuntansi yakni pengukuran, penjabaran, atau perlindungan kepastian tentang berita yang hendak membantu manajer, penanam modal, otoritas pajak dan pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam perusahaan, organisasi, dan lembaga pemerintah. Akuntansi adalah seni dalam mengukur, berkomunikasi dan menginterpretasikan acara keuangan. Secara luas, akuntansi juga diketahui sebagai “bahasa bisnis”.

Akuntansi bertujuan untuk mempersiapkan sebuah laporan keuangan yang akurat semoga mampu dimanfaatkan oleh para manajer, pengambil kebijakan dan pihak berkepentingan yang lain, mirip pemegang saham, kreditur atau pemilik. Pencatatan harian yang terlibat dalam proses ini dikenal dengan istilah pembukuan. Salah satu cabang dari akuntansi yang banyak diketahui yakni akuntansi keuangan di mana informasi keuangan pada sebuah bisnis dicatat, diklasifikasi, diringkas, diinterpretasikan dan dikomunikasikan. Sedangkan Auditing atau pemeriksaan ialah sebuah disiplin ilmu yang terkait tetapi tetap terpisah dari akuntansi. Auditing yakni sebuah proses di mana pemeriksa independen memeriksa laporan keuangan suatu organisasi untuk memberikan suatu usulan atau opini – yang masuk logika namun tak dijamin sepenuhnya – perihal kewajaran dan kesesuaiannya dengan prinsip akuntansi yang diterima biasa .

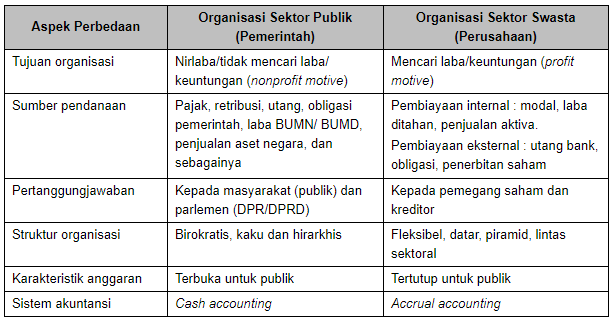

Akuntansi sektor publik secara sederhana dapat dibilang selaku penerapan dan perlakuan akuntansi pada sektor publik. Sektor publik sendiri memiliki wilayah dan ruang lingkup yang lebih luas dan lebih kompleks daripada sektor swasta.

Dari berbagai buku Anglo Amerika, akuntansi sektor publik diartikan selaku prosedur akuntansi swasta yang diberlakukan dalam praktik-praktik organisasi publik. Dari berbagai buku lama terbitan Eropa Barat, akuntansi sektor publik disebut akuntansi pemerintahan. Di aneka macam potensi disebut juga sebagai akuntansi keuangan publik. Berbagai perkembangan terakhir, sebagai efek penerapan accrual accounting di Selandia Baru, pengertian ini telah berubah. Akuntansi sektor publik didefinisikan sebagai akuntansi dana masyarakat. Akuntansi dana masyarakat mampu diartikan sebagai: prosedur teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat. Dana masyarakat perlu diartikan sebagai dana yang dimiliki oleh masyarakat – bukan individual, dan yang biasanya diatur oleh organisasi-organisasi sektor publik, dan juga pada proyek-proyek koordinasi sektor publik dan swasta.

Di Indonesia, akuntansi sektor publik mampu didefinisikan sebagai mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana penduduk di forum-lembaga tinggi negara dan departemen-departemen di bawahnya, pemerintah tempat, BUMN, BUMD, LSM dan yayasan sosial maupun pada proyek-proyek kerjasama sektor publik dan swasta.

Salah satu bentuk penerapan teknik akuntansi sektor publik yaitu di organisasi BUMN. Pada tahun 1959 pemerintahan orde usang mulai melaksanakan kebijakan-kebijakan berbentuknasionalisasi perusahaan gila yang dialihkan statusnya menjadi BUMN. Tetapi alasannya tidak diatur oleh manajer profesional dan terlalu banyaknya politisasi atau campur tangan pemerintah, menyebabkan BUMN tersebut cuma dijadikan ‘sapi perah’ oleh para birokrat. Dengan demikian, sejarah kehadiran akuntansi sektor publik tidak menunjukkan hasil yang bagus dan tidak mengasyikkan.

Kondisi itu terus berlangsung pada masa orde gres. Lebih bertolak belakang lagi pada ketika dikeluarkannya Peraturan Pemerintah Nomor 3 Tahun 1983 tentang fungsi dari BUMN. Dengan mengamati beberapa fungsi tersebut, konsekuensi yang harus ditanggung oleh BUMN selaku perusahaan publik yaitu menonjolkan keberadaannya sebagai agent of development ketimbang sebagai business entity. Terlepas dari itu semua, bahwa keberadaan praktik akuntansi sektor publik di Indonesia dengan status aturan yang terperinci telah ada sejak bertahun-tahun bergulir dari pemerintahan yang sah. Salah satunya yaitu Perusahaan Umum Telekomunikasi (1989).

Akuntabilitas Publik

Pengertian akuntabilitas publik yaitu kewajiban pemegang amanah guna memperlihatkan pertanggungjawaban dengan cara menyajikan, melaporkan dan mengungkapkan segala acara dari pekerjaannya kepada pihak pemberi amanah (principal) yang berhak meminta pertanggungjawaban tersebut.

Akuntabilitas publik digolongkan menjadi 2 adalah akuntabilitas vertical dan akuntabilitas horizontal.

Akuntanbilitas vertikal ialah pertanggungjawaban atas pengelolaan kegiatan perjuangan dan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban dari pemerintah pusat kepada MPR, pemerintah kawasan kepada pemerintah pusat, dari unit-unit kerja dinas terhadap pemerintah kawasan,

Sedangkan akuntabilitas horizontal yakni bentuk pertanggungjawaban terhadap publik atau penduduk luas.

Dimensi akuntabilitas publik yang mesti dilaksanakan organisasi publik diantaranya:

1. Akuntabilitas Kejujuran Dan Akuntabilitas Hukum

Akuntabilitas kejujuran terkait sikap penghindaran penyalahgunaan jabatan sedangkan akuntabilitas hukum terkait dengan jaminan kepatuhan hukum dan peraturan yang disyaratkan dalam sumber dana publik.

2. Akuntabilitas Proses

Akuntabilitas proses terkait dengan proses yang dipakai dalam pelaksanaan tugas telah cukup baik dalam hal kecukupan info akuntansi, metode isu akuntansi manajemen dan prosedur administrasi.

Akuntabilitas proses termanifestasi melalui pinjaman pelayanan publik yang responsive dan biaya murah.

3. Akuntabilitas Kebijakan

Akuntabilitas kebijakan terkait dengan pertanggungjawaban pemerintah, baik sentra maupun kawasan kebijakan-kebijakan yang diambil pemerintah.

Jadi, hasil laporan dari akuntansi sektor publik sangat diharapkan kehadiranya bagi publik (masyarakat) untuk melihat pertanggungjawaban, baik ihwal penggunaan biaya maupun kinerja pemerintahan.

Demikian pembahasan singkat dan padat perihal akuntansi sektor publik, biar keingintahuan pembaca mampu terpenuhi disini. Terimakasih