2. Return On Asset (ROA)

a. Pengertian Return On Asset (ROA)

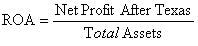

Return On Asset (ROA) merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang dipakai dalam perusahaan. Return On Asset (ROA) ialah sebuah ukuran perihal efektivitas manajemen dalam mengelolah investasinya. Di samping itu hasil pengembalian investasi memberikan produktivitas dari seluruh dana perusahaan, baik modal tunjangan maupun modal sendiri. Semakin rendah (kecil) rasio ini makin kurang baik, demikian pula sebaliknya. Artinya rasio ini dipakai untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

Menurut Kasmir (2008, hal 201) Return On Assets (ROA) merupakan rasio yang memperlihatkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

Menurut I Made Sudana (2011, hal 22) mengemukakan bahwa “Return On Assets (ROA) menerangkan kesanggupan perusahaan dengan memakai seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak”.

Dari pengertian di atas dapat ditarik kesimpulan bahwa Return On Asset (ROA) ialah rasio yang menunjukkan seberapa banyak keuntungan bersih yang bisa diperoleh dari seluruh kekayaan yang dimiliki perusahaan. Karena itu digunakan angka keuntungan setelah pajak dan rata-rata kekayaan perusahaan. Dengan demikian rasio ini menghubungkan keuntungan yang diperoleh dari operasinya perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut.

Return On Asset (ROA) dapat dihitung dengan beberapa rumus selaku berikut para hebat adalah :

Menurut Lukman Syamsuddin (2009, hal 63) :

Dari perkiraan di atas mampu ditarik kesimpulan bahwa seberapa besar pengembalian atas investasi yang dihasilkan oleh perusahaan dengan membandingkan laba perjuangan dengan total asset atau operating assets. Oleh sebab itu, kian besar rasio makin baik alasannya mempunyai arti makin besar kesanggupan perusahaan dalam menciptakan keuntungan.

b. Manfaat Return On Asset (ROA)

Return On Asset (ROA) mempunyai tujuan dan faedah yang tidak cuma bagi pihak pemilik usaha atau manajemen saja, tetapi bagi pihak di luar perusahaan, utamanya pihak-pihak yang mempunyai hubungan atau kepentingan dengan perusahaan.

Menurut Munawir (2007, hal 91) kegunaan dari evaluasi Return On Asset (ROA) dikemukakan sebagai berikut :

- Sebagai salah satu kegunaannya yang prinsipil yakni sifatnya yang menyeluruh. Apabila perusahaan sudah melaksanakan praktek akuntansi yang bagus maka administrasi dengan menggunakan teknik analisa Return On Asset (ROA) mampu mengukur efisiensi penggunaan modal yang bekerja, efisiensi produksi dan efisiensi bab penjualan.

- Apabila perusahaan dapat memiliki data industri sehingga dapat diperoleh rasio industri, maka dengan evaluasi Return On Asset (ROA) ini mampu dibandingkan efisiensi penggunaan modal pada perusahaannya dengan perusahaan lain yang sejenis, sehingga mampu dimengerti apakah perusahaannya berada di bawah, sama, atau di atas rata-ratanya. Dengan demikian akan mampu dimengerti dimana kelemahannya dan apa yang telah besar lengan berkuasa pada perusahaan tersebut dibandingkan dengan perusahaan lain yang sejenis.

- Analisa Return On Asset (ROA) pun dapat dipakai untuk mengukur efisiensi tindakan-langkah-langkah yang dijalankan oleh divisi/bagian., adalah dengan mengalokasikan semua ongkos dan modal ke dalam bagian yang bersangkutan. Arti pentingnya mengukur rate of return pada tingkat bagian ialah untuk mampu membandingkan efisiensi suatu bagian dengan bagian lainnya di dalam perusahaan yang bersangkutan.

- Analisa Return On Asset (ROA) juga dapat digunakan untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan perusahaan dengan menggunakan product cost system yang bagus, modal dan ongkos dapat dialokasikan terhadap berbagai produk yang dihasilkan oleh perusahaan yang bersangkutan, sehingga dengan demikian akan dapat dihitung profitabilitas dari masing-masing produk. Dengan demikian administrasi akan mampu mengenali produk mana yang mempunyai profit potential di dalam longrun.

- Return On Asset (ROA) selain memiliki kegunaan untuk keperluan kendali, juga berkhasiat untuk kebutuhan penyusunan rencana. Misalnya Return On Asset (ROA) mampu digunakan sebagian dasar untuk pengembalian keputusan jika perusahaan akan mengadakan ekspansi.

c. Faktor-Faktor yang Mempengaruhi Return On Asset (ROA)

Besarnya Return On Asset (ROA) akan berganti bila ada pergeseran pada profit margin atau assets turnover, baik masing-masing atau keduanya. Dengan demikian maka pemimpin perusahaan dapat mengggunakan salah satu atau keduanya dalam rangka usaha untuk memperbesar Return On Asset (ROA).

Menurut Munawir (2007, hal 89) besarnya Return On Asset (ROA) dipengaruhi oleh dua aspek yakni :

- Turnover dari operating assets (tingkat perputaran aktiva yang dipakai untuk operasi).

- Profit margin, yakni besarnya keuntungan operasi yang dinyatakan dalam persentase dan jumlah penjualan higienis. Profit margin ini mengukur tingkat laba yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya.

3. Return On Equity (ROE)

a. Pengertian Retunr On Equity (ROE)

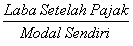

Return On Equity (ROE) merupakan rasio untuk mengukur keuntungan bersih sesudah pajak dengan modal sendiri. Rasio ini menitikberatkan pada bagaimana efisiensi operasi perusahaan ditranslasi menjadi laba bagi para pemilik perusahaan.

Menurut Kasmir (2008, hal 204) bahwa hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur keuntungan higienis sesudah pajak dengan modal sendiri.

Sedangkan menurut Lukman Syamsuddin (2009, hal 64) menyatakan : “Return On Equity (ROE) merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham lazimmaupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan.”

Berdasarkan pertimbangan para andal tersebut diatas dapat ditarik kesimpulan bahwa rasio ini ialah perbandingan antara keuntungan bersih sesudah pajak dengan modal sendiri. Secara lazim tentu saja makin tinggi return atau penghasilan yang diperoleh, maka kian baik kedudukan perusahaan tersebut. Rasio ini memberikan sejauh mana perusahaan mengelolah modal sendiri secara efektif, mengukur tingkat laba dari investasi yang telah dijalankan pemilik modal sendiri atau sering disebutkan juga dengan rentabilitas perusahaan. Dengan demikian Return On Equity (ROE) mampu dihitung dengan rumus :

Return On Equity=

b. Faktor-faktor Mempengaruhi Return On Equity (ROE)

Return On Equity (ROE) menunjukkan keberhasilan administrasi dalam memaksimalkan pengembalian pada pemegang saham, makin tinggi rasio ini akan makin baik sebab memberikan tingkat pengembalian yang lebih besar pada pemegang saham. Untuk memajukan Return On Equity (ROE) maka terdapat beberapa faktor-aspek yang mempengaruhinya.

Menurut Keown et.al (2001, hal 105) untuk meningkatkan tingkat pengembalian ekuitas dapat diperoleh dengan cara sebagai berikut :

- Meningkatkan pemasaran tanpa memajukan beban dan ongkos secara proposional.

- Mengurangi harga pokok pemasaran atau beban operasi perusahaan.

- Meningkatkan pemasaran secara relatif atas dasar nilai aktiva, baik dengan memajukan pemasaran atau mengurangi jumlah investasi pada aktiva perusahaan.

- Meningkatkan penggunaan hutang secara relatif kepada ekuitas, sampai titik yang tidak membahayakan kesejahteraan keuangan perusahaan.

Dengan diketahuinya faktor-faktor yang dapat memajukan Return On Equity (ROE), maka nantinya akan memudahkan pihak perusahaan melalui kreditur keuangan untuk lebih memajukan lagi laba perusahaan lewat pengembalian atas ekuitas atau modal perusahaan. Sehingga nantinya akan menawarkan deviden yang baik terhadap pemegang saham perusahaan dan nantinya dapat menjadi pertimbangan terhadap pemegang saham untuk lebih besar lagi menginvestasikan modalnya terhadap perusahaan.

B. Kerangka Konseptual

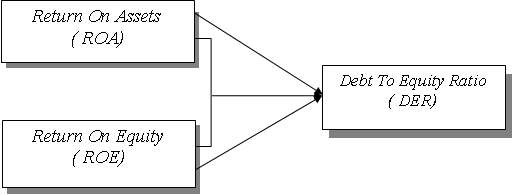

1. Pengaruh Return On Assets (ROA) Terhadap Debt to Equity Ratio (DER)

Struktur modal berkaitan bersahabat dengan investasi kerena menyangkut sumber dana yang mau dipakai untuk membiayai proyek investasi tersebut yang pada dasarnya berisikan penerbitan saham, obligasi, dan keuntungan ditahan. Perusahaan dengan tingkat pengembalian yang tinggi atas investasi atau profitabilitas tinggi cenderung memakai hutang yang relatif kecil, untuk membiayai sebagian besar kebutuhan pendanaan. Dapat di katakan bahwa profitabilitas memiliki efek terhadap struktur modal (Houston dan Brighman (2011, hal 175).

Hasil Penelitian yang dikerjakan oleh Joni dan Lina (2010) menyimpulkan bahwa “Return On Assets (ROA) memiliki pengaruh negatif dan signifikan kepada struktur modal (DER)”.

Dari teori dan penelitian tersebut, bahwa dengan peningkatan profitabilitas perusahaan akan lebih memilih pendanaan dari modal sendiri dalam bentuk keuntungan ditahan dari pada sumber pendanaan eksternal berupa hutang, Sehingga dengan kenaikan Return On Assets (ROA) akan menurunkan struktur modal. Berdasarkan uraian di atas, maka mampu diduga bahwa Return On Assets (ROA) kuat kepada struktur modal (DER).

2. Pengaruh Return On Equity (ROE) Terhadap Debt to Equity Ratio (DER)

Keputusan struktur modal yang diambil tidak saja kuat terhadap profitabilitas perusahaan, namun juga besar lengan berkuasa terhadap resiko keuangan yang dihadapi perusahaan. Menurut Agus Sartono (2010, hal 248) menyampaikan: “Profitabilitas masa sebelumnya merupakan aspek yang penting dalam memilih struktur modal. Dengan laba ditahan yang besar, perusahaan akan lebih senang memakai keuntungan ditahan sebelum menggunakan hutang”.

Menurut penelitian yang dijalankan Tobing (2006) menyimpulkan bahwa Return On Equity (ROE) dan struktur modal kuat secara faktual dan signifikan.

Bahwa apabila pengembalian ekuitas meningkat, maka struktur modalnya juga berkembangyang menghipnotis kinerja perusahaannya. Berdasarkan uraian di atas, maka mampu disangka bahwa Return On Equity (ROE) kuat signifikan terhadap struktur modal.

3. Pengaruh Return On Assets (ROA) dan Return On Equity (ROE) terhadap Debt to Equity Ratio (DER)

Keputusan pendanaan keuangan perusahaan akan sangat menentukan kesanggupan perusahaan dalam melakukan aktivitas operasinya dan juga akan besar lengan berkuasa terhadap resiko perusahaan itu sendiri. Jika perusahaan meningkatkan laverage maka perusahaan ini dengan sendirinya akan meningkatkan resiko keuangan perusahaan. Untuk itu sebagian menejer tidak sepenuhnya mendanai perusahaannya dengan modal sendiri, namun juga diikuti penggunaan dana melalui hutang baik itu hutang jangka panjang maupun hutang jangka pendek.

Menurut penelitian yang dijalankan oleh Adri Arja Darsid (2012) menyimpulkan bahwa Return On Assets (ROA) dan Return On Equity (ROE) mempunyai imbas yang siginifikan kepada struktur modal (DER).

Berdasarkan pernyataan dan teori di atas maka dapat disusun kerangka berfikir observasi selaku berikut :

Gambar II.I

Kerangka Berpikir Penelitian

C. Hipotesis Penelitian

Hipotesis ialah tanggapan sementara yang ahrus diuji kebenarannya di atas suatu penelitian yang dikerjakan agar mampu memudahkan menganalisis. Mengacu pada rumusan problem dan kerangka konseptual yang tersaji di atas, maka hipotesis dalam observasi ini yaitu :

1. Ada efek Return On Assets (ROA) kepada Debt to Equity Ratio (DER) pada perusahaan otomotif yang terdaftar pada BEI.

2. Ada dampak Return On Equity (ROE) kepada Debt to Equity Ratio (DER) pada perusahaan otomotif yang terdaftar pada BEI.

3. Ada pengaruh Return On Assets (ROA) dan Return On Equity (ROE) secara gotong royong kepada Debt to Equity Ratio (DER) pada perusahaan otomotif yang terdaftar pada BEI.