Ada dua pendekatan yang dipakai oleh Pemerintah Indonesia dalam penyusunan anggaran ialah pendekatan tradisional dan pendekatan kinerja.

1. Pendekatan Tradisional (Traditional Approach)

Anggaran yang disusun dengan memakai pendekatan tradisional disebut budget tradisional (traditional anggaran). Ciri-ciri budget tradisional adalah :

- Bersifat line items adalah anggaran disusun berdasarkan daftar belanja yang mau dijalankan oleh organisasi, sehingga bentuknya terlihat mirip daftar pos-pos belanja dari suatu organisasi.

- Bertujuan membatasi pengeluaran atau mengontrol belanja organisasi. Karena besarnya anggaran sudah ditentukan sesuai plafond/pagu, maka pimpinan mampu menghalangi dan menertibkan biar tidak terjadi overspending ialah pengeluaran yang terlalu besar atau melebihi plafond/pagu yang sudah ditetapkan.

- Umumnya bersifat incremental, ialah budget tahun kini disusun menurut anggaran tahun sebelumnya, ditambah dengan persentase kenaikan sebab adanya kenaikan inflasi, kenaikan harga BBM, peningkatan harga-harga, dan lain-lain.

Contoh bentuk budget tradisional adalah :

Dalam budget tradisional, sebuah organisasi dianggap berhasil jikalau pada simpulan tahun anggaran mampu menghabiskan anggaran alasannya kalau anggaran habis (terserap), maka artinya semua acara yang sudah dijadwalkan sudah sukses dikerjakan. Sebaliknya bila pada tamat tahun anggaran masih banyak anggaran yang tersisa, maka organisasi itu dianggap tidak berhasil alasannya adalah banyaknya anggaran yang tersisa artinya banyak acara yang belum dilaksanakan. Kondisi di atas akan memacu organisasi untuk menghabiskan anggaran. Dengan kata lain, budget tradisional ini mendorong pengeluaran ketimbang pengurangan. Oleh karena itu, menjelang akhir tahun budget (bulan November-Desember) akan nampak terperinci upaya-upaya yang dikerjakan oleh organisasi-organisasi di lingkungan pemerintah sentra maupun tempat untuk menghabiskan anggaran agar pada final tahun budget (31 Desember) anggaran yang sudah ditetapkan dapat habis.

Keuntungan bentuk anggaran tradisional adalah bentuknya sederhana dan gampang dalam penyusunannya. Namun, anggaran tradisional ini banyak mempunyai kekurangan. Salah satu kelemahan yang paling utama dari anggaran tradisional ini yaitu mendorong pengeluaran dibandingkan dengan pengurangan. Organisasi-organisasi akan terdorong untuk membelanjakan seluruh anggarannya, baik yang diperlukan maupun yang tidak diharapkan. Hal ini muncul alasannya :

- Penilaian kinerja dalam budget tradisional condong berkonsentrasi pada belanja, dan organisasi yang membelanjakan anggarannya sesuai plafond/pagu atau di bawah plafond/pagu akan dianggap baik.

- Jika organisasi membelanjakan jauh di bawah plafond/pagu, maka dianggap kurang/tidak baik, yang dapat berakibat jatah anggaran untuk tahun selanjutnya dikurangi atau bahkan tidak menerima budget lagi.

2. Pendekatan Kinerja (Performance Approach)

Baca Juga

Anggaran yang disusun dengan menggunakan pendekatan kinerja disebut anggaran kinerja (performance anggaran) atau anggaran berbasis kinerja (performance based budget). Anggaran kinerja ini lahir untuk menanggulangi kekurangan anggaran tradisional. Anggaran kinerja ini diberlakukan secara efektif di Indonesia mulai tahun 2005 menurut Undang-Undang Nomor 17 Tahun 2003 wacana Keuangan Negara.

Ciri-ciri budget kinerja yakni :

- Mengelompokkan budget berdasarkan program atau aktivitas.

- Setiap acara atau acara dilengkapi dengan indikator kinerja yang menjadi kriteria keberhasilan program atau aktivitas tersebut.

Makara, kesuksesan sebuah organisasi bukan dilihat dari habisnya budget seperti pada anggaran tradisional, namun pada pencapaian indikator kinerja yang sudah ditetapkan. Anggaran kinerja ini menekankan pada kegiatan pemakai anggaran, bukan pada besarnya anggaran yang dipakai.

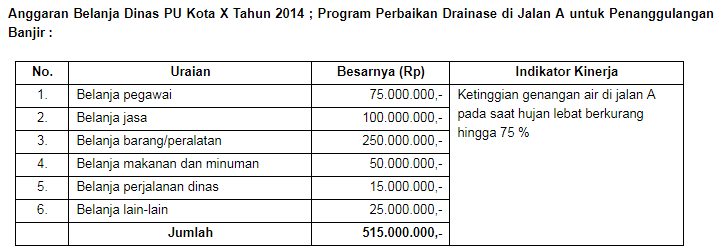

Contoh bentuk anggaran kinerja ialah :

Pada pola budget di atas, keberhasilan Dinas PU dalam melaksanakan program perbaikan drainase di Jalan A, bukan dilihat dari habisnya budget, tetapi dilihat dari pencapaian indikator kinerja yang sudah ditetapkan. Dengan kata lain, Dinas PU dinilai berhasil melakukan program perbaikan drainase di Jalan A bila ketinggian genangan air di Jalan A pada dikala hujan lebat berkurang hingga 75 %. Pada budget kinerja, tidak menjadi dilema jikalau masih ada sisa anggaran, yang penting indikator kinerja tercapai. Jadi standar keberhasilan organisasi bukan dilihat dari habisnya budget namun dari tercapainya indikator kinerja yang telah ditetapkan.

Anggaran kinerja ini memiliki beberapa keuntungan, antara lain :

- Mengalihkan perhatian dari pengendalian anggaran ke pengendalian manajerial.

- Manajemen mempunyai alat pengendalian yang lebih baik kepada bawahannya alasannya adalah tidak hanya melihat banyaknya duit yang dibelanjakan, tetapi juga menganggap kinerja bawahan dalam melakukan sebuah program atau acara.

- Dianggap lebih sesuai dengan organisasi pemerintah sebagai organisasi sektor publik yang bersifat nirlaba (tidak memburu laba) namun lebih berorientasi pada kualitas pelayanan.

Selain keuntungan-keuntungan tersebut, budget kinerja juga memiliki beberapa kelemahan, antara lain :

- Tidak banyak pegawai di bab budget atau akuntansi yang mempunyai kesanggupan memadai untuk menyusun indikator kinerja untuk setiap program atau kegiatan.

- Tidak semua program atau aktivitas mampu ditetapkan indikator kinerjanya secara akurat dalam bentuk angka.