Perusahaan mencatat ongkos total dan biaya per unit untuk sejumlah argumentasi, contohnya untuk pengerjaan pembukuan keuangan, penentuan tingkat laba, dan pengambilan keputusan. Akan namun belum banyak dipikirkan mengenai efek cara suatu produk atau jasa dihasilkan, kepada metode akuntansi yang dipakai. Perusahaan manufaktur dan jasa mampu dibagi menjadi dua jenis, tergantung pada apakah produk atau jasa mereka unik atau tidak.

a. Perhitungan dan buatan biaya pesanan

Perusahaan yang beroperasi dalam industri menurut proses, memproduksi jenis jasa atau produk yang sungguh banyak dan berlawanan satu dengan yang lain. Idealnya, setiap produk atau jasa dapat dikhususkan berdasarkan konsumen tertentu. Perkembangan teknologi memungkinkan perusahaan untuk memproduksi lebih banyak produk untuk menyanggupi pesanan khusus. Pada metode buatan berdasarkan pesanan, ongkos – ongkos diakumulasikan berdasarkan pekerjaan. Pendekatan untuk membedakan biaya ini dinamakan sistem perhitungan ongkos pesanan. Dalam sebuah perusahaan yang beroperasi menurut pesanan, pengumpulan ongkos per pekerjaan menawarkan informasi penting bagi pihak manajemen. Misalnya penetapan harga yang sering ditetapkan menurut ongkos dan dalam lingkungan perusahaan menurut pesanan.

b. Perhitungan dan produksi biaya proses

Perusahaan – perusahaan yang termasuk dalam industri proses, secara besar – besaran memproduksi produk yang nyaris sama atau sejenis. Hal yang penting daam tata cara proses ialah bahwa biaya satu unit produk indentik dengan ongkos peoduk lainnya. Perusahaan dengan metode proses mengakumulasi ongkos buatan berdasarkan proses atau departemen untuk satu kala tertentu. Output proses selama era tersebut diukur. Biaya perunit dijumlah melalui pembagian ongkos prosesnya dengan output pada masa terkait. Pendekatan akumulasi ongkos ini disebut selaku metode perhitungan biaya proses.

c. Menghitung ongkos perunit dengan menggunakan perkiraan biaya pesanan

Definisi perhitungan ongkos produk akan digunakan untuk menggambarkan prosedur perhitungan ongkos pesanan. Dalam hal ini, ongkos produksi berisikan materi baku pribadi, tenaga kerja langsung dan overhead. Dalam sebuah lingkungan berdasarkan pesanan, penentuan tarif overhead yang dianggarkan selalu dipakai, alasannya adalah solusi pekerjaan jarang sesuai dengan selesainya tahun fiskal. Perhitungan biaya wajar membutuhkan pembebanan biaya unit buatan dengan memakai ongkos positif bahan baku pribadi, biaya aktual tenaga kerja pribadi, dan membebankan overhead dengan satu beberapa tarif yang telah dianggarkan. Overhead mampu dibebankan dengan menggunakan pendekatan berdasarkan biaya variabel dan perembesan, tergantung pada pentingnya keakuratan perhitungan ongkos produk untuk perusahaan yang menurut pesanan khusus.

1.1 BIAYA VARIABEL

Biaya variabel berganti sesuai dengan pergeseran output. Biaya variabel yaitu biaya yang dalam jumlah total, bervariasi secara proporsional kepada pergantian output. Oleh alasannya itu biaya variabel naik dikala output naik dan akan turun dikala output turun. Biaya variabel umum dipakai untuk kepentingan internal.

Perhitungan ongkos variabel menekankan perbedaan antara biaya manufaktur tetap dan ongkos manufaktur variabel. Perhitungan biaya variabel membebankan cuma ongkos manufaktur variabel ke produk, ongkos ini mencakup bahan baku eksklusif, tenaga kerja eksklusif dan overhead variabel. Overhead tetap diperlakukan sebagai beban masa dan tidak disertakan dalam penentuan biaya produk. Dasar anutan ini adalah overhead tetap yaitu ongkos kapasitas dan tetap ada dalam bisnis. Segera sesudah periodenya berlalu, setiap keuntungannya diberikan oleh kapasitas akan habis dan tidak bileh diinventarisasi. Menurut perkiraan biaya variabel overhead tetap dari suatu era dipandang habis pada final dari era itu dan dibebankan secara total kepada pemasukan dari kala tersebut.

Biaya variable (variable costing) ialah pendekatan alternative untuk tujuan laporan internal. Keunggulan biaya variable yaitu:

- Laporan keuntungan rugi yang dihasilkan mampu pribadi digunakan untuk melaksanakan analisis ongkos volume laba.

- Laba periodic tidak dipengaruhi oleh tingkat persedian simpulan.

- Biaya buatan perunit tidak mengandung ongkos tetap. Hal ini akan mengindarkan manajer dari kesalahan yang dipicu oleh asumsi bahwa biaya produksi perunit, padahal sebagian diantaranya ialah ongkos tetap.

- Jumlah total niata tetap dinyatakan secara emplisit dalam laporan laba rugi, sementara dalam full costing ongkos tetap dialokasikan ke harga pokok pemasaran dan persediaan.

- Memisahkan estimasi tingkat profitabilitas produk, pelanggan, dan segmen jenis lainnya.

- Efektif digunakan untuk kepentingan pengendalian ongkos.

- Laba bersih yang dihasilkan lebih erat dengan ajaran kas bersih dibandingkan dengan laba higienis dari ongkos peresapan.

1.2 BIAYA ABSORPSI

Pada tata cara biaya absorpsi memperlakukan semua ongkos produk yang terjadi dari materi baku langsung, biaya tenaga kerja pribadi dan biaya overhead pabrik (tetap dan variable) selaku harga pokok [roduk tanpa mengamati apakah biaya tersebut variable atau tetap. Menurut perhitungan ongkos absorpsi overhead tetap dipandang sebagai biaya produk bukan biaya kurun. Menurut sistem ini overhead tetap dibebankan ke produk melalui penggunaan tariff overhead tetap yang ditetapkan apalagi dahulu dan tidak dibebankan selaku produk terjual. Dengan kata lain, overhead tetap mampu diinventarisasikan.

Perhitungan biaya peresapan diisyaratkan untuk keperluan pelaporan eksternal FASB, IRS, dan forum pengaturan yang lain tidak menerima perhitungan ongkos variable sebagai metode perkiraan biaya produk untuk pelaporan eksternal. Akan namun, perkiraan ongkos variable mampu memberikan info biaya yang penting untuk penganbilan keputusan dan pengendalian, berita mirip ini tidak dapat diperoleh dari perhitungan ongkos perembesan.

Keunggulan dari biaya peresapan yaitu:

- Praktis dan memerlukan penggolongan ongkos tetap dan variable.

- Perhitungan ongkos penyerapan lebih mempesona bagi para akuntan dan manajer Karena mereka yakin tata cara ini lebih baik dalam menggambarkan perbandingan ongkos dan pendapatan.

- Pada tingkat tertentu, perkiraan ongkos absoprsi diterima selaku metode yang dipakai untuk mempersiapkan laporan eksternal yang diwajibkan dan laporan pajak penghasilan. Dengan argumentasi biaya dan kemungkinan kebingungan untuk menciptakan tata cara perkiraan ganda, satu untuk eksternal dan satu lagi untu internal, maka kebanyakan perusahaan menggunakan perhitungan biaya perembesan untuk laporan ekternal dan internal.

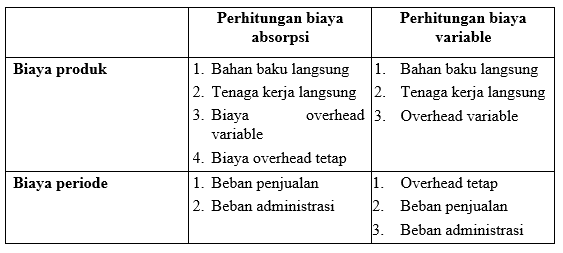

1.3 BIAYA VARIABLE VS BIAYA ABSORPSI.

Biaya variable dan biaya peresapan ialah dua pendekatan yang digunakan untuk menentukan harga pokok produk dengan tujuan untuk melakukan evaluasi persediaan dan penentuan harga pokok penjualan. Perbedaan antara ongkos variable dan ongkos peresapan terletak pada perlakuan ongkos overhead tetap.

|

| Tabel 1.1 perbandingan ongkos variable dan biaya absorpsi |

1.4 HUBUNGAN ANTARA PRODUKSI, PENJUALAN DAN LABA

Hubungan antara laba menurut perkiraan biaya variable dan keuntungan berdasarkan biaya peresapan berubah ketika hubungan antara produksi dan pemasaran berganti. Apabila barang yang terjual lebih banyak dari produksi maka keuntungan menurut perhitungan ongkos variable akan lebih tinggi dari laba berdasarkan perhitungan ongkos peresapan. Alasannya yaitu menurut perkiraan ongkos perembesan, unit-unit yang keluar dari persediaan mengandung overhead tetap dari era sebelumnya. Selain itu unit-unit yang dibuat dan dijual telah mengandung seluruh overhead tetap periode berejalan.

Dengan demikian jumlan beban overhead tetap berdasarkan perhitungan perembesan lebih besar dari overhead tetap abad berlangsung sejumlah overhead tetap yang keluuar dari persediaan. Oleh alasannya itu, laba menurut perkiraan biaya variable lebih tinggi dari laba menurut perhitungan ongkos perembesan sebab jumlah overhead tetap mengalir keluar dari persediaan permulaan.

1. Jika Produksi > penjualan, Maka Laba bersih absorpsi > keuntungan higienis variable

2. Jika Produksi < pemasaran, Maka Laba bersih perembesan < keuntungan bersih variable

3. Jika Produksi = penjualan, Maka Laba bersih absorpsi = keuntungan higienis variable

II. BIAYA VARIABEL DAN EVALUASI KINERJA

Evaluasi kepada para manajer sering dikaitkan dengan profitabilitas unit-unit yang berada dalam mereka. Bagaimana keuntungan berganti dari satu period eke abad berikutnya dan bagaimana keuntungan actual ketimbang keuntungan yang direncanakan kadang-kadang digunakan sebagai petunjuk terhadap kemampuan manajerial. Akan namun, semoga dapat menjadi petunjuk yang mempunyai arti, keuntungan mesti merefleksikan perjuangan manajerial. Misalnyam jika seorang manajer sudah bekerja keras dan berhak meningkatkan penjualan sementara biaya tidak berganti, maka keuntungan mesti meningkat melampaui kurun sebelumnya yang mengisyaratkan keberhasilan.

Baca Juga

Secara lazim jika kinerja laba diperlukan untuk mencerminkan kinerja manajerial maka manjer berhak untuk mengharapkan berlakunya hal-hal berikut ini:

- Ketika pemasukan pemasaran meningkat dari satu masa ke masa selanjutnya sementara factor-faltor lainnya tetap maka keuntungan akan meningkat.

- Ketika pemasukan pemasaran menurun dari satu period eke masa berikutnya sementara factor-faktor lainnya tetap maka laba akan menurun.

- Ketika pendapatan penjualan tidak berubah dari satu kurun ke masa selanjutnya sementara factor-aspek lainnya tetap maka keuntungan tidak akan berganti. Yang menarik, keuntungan menurut perkiraan biaya variable selalu mengikuti relasi antara penjualan dan laba di atas. Menurut perkiraan biaya penyerapan kadang kala tidak demikian halnya.

III. LAPORAN SEGMEN

A. PELAPORAN YANG DI SEGMEN

Untuk beroperasi secara efektif, manajer harus memiliki gosip sebanyak – banyaknya yang melebihi dari info yang diberikan oleh laporan laba rugi semata. Beberapa jenis produk dapat menguntungkan dan beberapa lainnya tidak dapat menawarkan keuntungan, beberapa tempat pemasaran mungkin mempunyai komposisi penjualan yang jelek atau mungkin mengabaikan potensi penjualan, atau beberapa divisi produksi mungkin tidak efektif memakai kapasitas dan sumber daya mereka. Untuk membuka problem ini manajer membutuhkan laporan yang memfokuskan pada segmen perusahaan.

Segmen mampu didefinisikan sebagai setiap bagian kegiatan organisasi yang menyebabkan manajer perlu mencari data ongkos perihal bagian atau aktivittas organisasi tersebut. Misalnya, segmen akan meliputi tempat pemasaran, divisi buatan, departemenn produksi dan jenis produk.

Laporan yang disegmen mampu disajikan untuk acara pada banyak sekali tingkat yang berlawanan pada organisasi dan mampu disuguhkan dalam bentuk yang berbeda.

B. KONSEP ALOKASI DASAR

Laporan yang disegmen untuk kegiatan interen disajikan secara khusus dalam bentuk kontribusi. Pedoman penentuan harga pokok yang ditentukan dalam penyuguhan laporan ini yaitu sama seperti anutan penentuan harga pokok yang digunakan dalam penyajian laporan jenis donasi pada umumnya, kecuali satu hal yang tidak sama yaitu pada penanganan biaya tetap. Dimana biaya tetap dibagi dalam dua bagian pada laporan yang disegmen yakni directfixed cost dan commonfixed cost.

Diract fixed cost yaitu biaya tetap yang mampu dikaitkan pribadi pada segmen tertentu dan yang muncul sebab adanya segmen. Sedangkan common fixed cost yaitu ongkos tetap yang tidak mampu dikaitkan eksklusif pada setiap segmen tertentu, namun muncul sebab aktivitas operasi keseluruhan.

Dua anutan yang disertai dalam membebankan biaya keberbagai segmen operasi menurut pendekatan kontribusii adalah:

1. Mengikuti pola prilaku ongkos ( biaya variable dan ongkos tetap )

2. Mengikuti apakah ongkos dapat ditelusuri secara eksklusif kesegmen yang bersangkutan atau tidak.

Pelaporan yang disegmen member kemampuan pada perusahaan untuk melihat sendiri dari aneka macam sudut pandang yang bebeda. Berbeda cara untuk dapat menghasilkan data biaya dan profotabilitas meliputi:

1. Perdivisi

2. Per lini produk

3. Per daerah pemasaran

4. Per kawasan desa

5. Peroperasi dalam dan luar negeri