Menghitung Tarif Biaya Overhead Pabrik/ BOP (Overhead Rate)

Tarif BOP dibutuhkan dalam rangka penentuan harga pokok buatan. Berdasarkan penentuan ongkos BOP untuk masing-masing bagian, maka dapat dihitung tarif BOP dengan cara membagi BOP dianggarkan dengan tingkat kegiatan di masing-masing departemen (bagian). Penentuan tarif biaya overhead pabrik dijalankan lewat tiga tahap berikut:

1. Menyusun budget BOP

Dalam menyusun anggaran BOP mesti diperhatikan tingkat aktivitas yang akan dipakai selaku dasar penaksiran BOP. Ada tiga macam kapasitas yang mampu digunakan selaku dasar pengerjaan budget BOP antara lain:

a. Kapasitas Mudah

Untuk menentukan besarnya kapasitas simpel dan kapasitas normal apalagi dulu mesti diputuskan kapasitas teoritis, yakni volume produksi maksimum yang dapat dihasilkan oleh pabrik.

Kapasitas teoritis dapat diartikan selaku kapasitas pabrik atau suatu departemen untuk menciptakan produk pada kecepatan sarat tanpa berhenti selama jangka waktu tertentu. Kapasitas praktis ialah kapasitas teoritis dikurangi dengan kerugian-kerugian waktu yang tidak dapat disingkirkan alasannya adalah hambatan-kendala intern perusahaan. Penetapan kapasitas mudah ini perlu dikerjakan alasannya sungguh tidak mungkin sebuah pabrik dilaksanakan pada kapasitas teoritis. Dengan demikian perlu diperhitungkan fleksibilitas-fleksibilitas waktu dalam penentuan kapasitas mirip penghentian pabrik yang tidak mampu disingkirkan alasannya adalah kerusakan mesin.

b. Kapasitas Normal

Adalah kesanggupan perusahaan untuk memproduksi dan menjual produknya dalam jangka panjang. Jika dalam penentuan kapasitaspraktis cuma dipertimbangkan fleksibilitas-fleksibilitas waktu akhir aspek-faktor intern perusahaan, maka dalam penentuan kapasitas wajar diperhitungkan pula kecenderungan pemasaran dalam jangka panjang.

c. Kapasitas Sesungguhnya yang Diharapkan

Adalah kapasitas bantu-membantu yang diperkirakan akan mampu dicapai dalam tahun yang hendak datang. Jika anggaran BOP didasarkan pada kapasitas sesungguhnya yang diharapkan, maka berarti ramalan pemasaran tahun yang akan tiba dipakai selaku dasar penentuan kapasitas, sedangkan jika budget tersebut didasarkan pada kapasitas praktis dan normal, maka titik berat ditaruh pada kapasitas fisik pabrik.

Penentuan tarif BOP atas dasar kapasitas bergotong-royong yang diperlukan ialah pendekatan jangka pendek, dan metode ini lazimnya menjadikan digunakan tarif yang berlainan dari kala ke periode. Penentuan tarif BOP atas dasar kapasitas mudah atau kapasitas wajar ialah pendekatan jangka panjang, yang menghubungkan tingkat kegiatan perusahaan dengan kapasitas fisik pabrik dan tidak dipengaruhi oleh pergantian-perubahan pemasaran yang bersifat sementara. Dengan pendekatan ini tarif BOP relatif konstan untuk jangka waktu yang relatif lama.

2. Memilih dasar pembebanan BOP terhadap produk

Setelah budget BOP selesai disusun, maka langkah selanjutnya yakni memilih dasar yang hendak digunakan untuk membebankan secara adil BOP kepada produk. Dasar pembebanan ini dikenal sebagai satuan acara atau satuan penghitung adalah satuan yang dipakai untuk mengetahui jumlah kegiatan yang telah dikerjakan oleh bagian buatan dan bagian jasa dalam rangka proses produksi. Satuan acara ini sangat diharapkan dalam penyusunan anggaran BOP alasannya adalah pada prinsipnya BOP ialah hasil perkalian antara satuan kegiatan dengan tarif BOP.

Beberapa dasar yang mampu digunakan selaku satuan aktivitas untuk membebankan BOP kepada produk, antara lain:

a. Satuan produk

Metode ini ialah sistem yang paling sederhana dan pribadi membebankan BOP kepada produk. Beban BOP untuk setiap produk dihitung dengan formula berikut:

Metode ini cocok dipakai untuk perusahaan yang cuma memproduksi satu jenis produk. Jika perusahaan menciptakan lebih dari macam produk yang sama dan berafiliasi bersahabat satu dengan lainnya, maka pembebanan dengan dasar tertimbang atau dasar nilai.

b. Biaya bahan mentah

Jika BOP yang lebih banyak didominasi beraneka ragam dengan nilai bahan mentah (misal biaya asuransi materi baku), maka dasar yang dipakai untuk membebankannya kepada produk ialah ongkos bahan bakuyang dipakai. Formula perhitungan tarif BOP yaitu selaku berikut:

c. Biaya Tenaga Kerja Langsung

Jika sebagian besar unsur BOP mempunyai korelasi yang dekat dengan jumlah upah TKL (acuan pajak penghasilan atas upah karyawan yang ditanggung perusahaan), maka dasar yang digunakan untuk membebankan yakni ongkos TKL.

Formula perkiraan tarif BOP yakni selaku berikut

Baca Juga

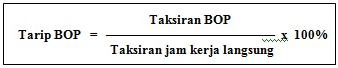

d. Jam Tenaga Kerja Langsung (JTKL)

Oleh sebab ada keterkaitan yang sungguh akrab antara ongkos TKL dengan jumlah jam kerja pribadi, maka BOP dibebankan atas dasar jam tenaga kerja eksklusif.

Formula perkiraan tarif BOP adalah sebagai berikut:

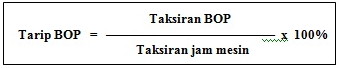

e. Jam Mesin

Apabila BOP beragam dengan waktu penggunaan mesin (teladan materi bakar atau listrik dipakai untuk mengerjakan mesin), maka dasar yang dipakai untuk membebankannya yaitu jam mesin. Formula perkiraan tarif BOP yaitu selaku berikut:

Penentuan atau penyeleksian satuan kegiatan ini ialah tanggung jawab manajer buatan. Ia mesti waspada dalam hal ini. Kesalahan menentukan satuan acara mengakibatkan kesalahan pembebanan ongkos overhead ke setiap bab, atau kesalahan pembebanan ongkos overhead terhadap barang-barang yang ditawarkan. Ia akan menjadikan kesalahan harga pokok buatan.

3. Menghitung tarif BOP

Metode Penentuan Tarif Biaya Overhead Pabrik

Dalam penentuan tarif ongkos overhead pabrik, perusahaan perlu memperhatikan jumlah tarif biaya overhead pabrik yang mau dipakai. Ada tiga alternatif yang dapat dipakai yaitu:

1. Plantwide Rate / Tarif Tunggal

Perusahaan cuma menggunakan tarif biaya overhead pabrik untuk pembebanan ongkos overhead pabrik ke pesanan maupun produknya dari permulaan proses hingga tamat.

2. Departemental Rate / Tarif Departementalisasi

Perusahaan menetapkan tarif ongkos overhead pabrik untuk setiap tahapan atau departemen bikinan yang ada di perusahaan.Jumlah tarif biaya overhead pabrik tergantung dari tahapan atau departemen bikinan yang ada.

3. Activity Rate / Tarif Setiap Aktivitas

Perusahaan memutuskan tarif biaya overhead pabrik untuk setiap aktivitas yang terjadi dalam pengerjaan produknya.Cara ini dikenal dengan Activity Based Costing (ABC).

Setelah budget BOP selesai disusun dan ditentukan besar satuan acara, maka langkah terakhir adalah menghitung tarif BOP dengan rumus selaku berikut:

KONSEP KAPASITAS.

- kapasitas teoritis, yaitu output maksimum yang mampu dicapai secara mutlak dengan fikiran semua beroperassi secara sempurna.

- kapasitas simpel, yaitu output maksimum pada departemen yang beroperasi secara efisien .

- kapisitas normal, yakni penyempurnaan kekurangan a rancangan diatas. merupakan dasat yang bagus dan sempurna untuk memperhitungkan besarnya BOP.

- kapasitas yang diperlukan, ialah ialah rencan produksi yang penting untuk menyanggupi keperluan penjualan pada tahun yang mau tiba.