BAB I

Pendahuluan

1.1 Latar Belakang Masalah

Laporan keuangan disusun menurut Standar Akuntansi Keuangan

(SAK) yang telah ditetapkan oleh Ikatan Akuntan Indonesia (IAI). SAK memperlihatkan keleluasaan bagi administrasi dalam memilih sistem maupun estimasi akuntansi yang mampu digunakan.

Wardhani (2008) menyatakan keleluasaan tersebut akan mensugesti perilaku manajer dalam melakukan pencatatan akuntansi dan pelaporan transaksi keuangan perusahaan. Kebebasan dalam menentukan metode ini, dapat dimanfaatkan untuk menciptakan laporan keuangan yang berlawanan-beda di setiap perusahaan. Karena kegiatan perusahaan yang dilingkupi dengan ketidakpastian maka penerapan prinsip konservatisme menjadi salah satu pertimbangan perusahaan dalam kaitannya dengan akuntansi dan laporan keuangannya. Konsep ini mengakui ongkos dan rugi lebih singkat, mengakui pemasukan dan untung lebih lambat, menganggap aktiva dengan nilai yang paling rendah, dan keharusan dengan nilai yang tertinggi.

Konservatisme ialah prinsip akuntansi yang jika diterapkan akan menciptakan angka-angka pendapatan dan aset cenderung rendah, serta angka-angka biaya condong tinggi. Akibatnya, laporan keuangan akan menghasilkan keuntungan yang terlalu rendah (understatement). Kecenderungan mirip itu terjadi karena konservatisme menganut prinsip memperlambat pengukuhan pendapatan serta mempercepat legalisasi ongkos. Secara tradisional, konservatisme dalam akuntansi mampu diterjemahkan melalui pernyataan tidak mengantisipasi

keuntungan, tetapi megantisipasi semua kerugian (Watts, 2003a)

1.2 Rumusan Masalah

1.2.1 Apakah yang dimaksud dengan laporan keuangan?

1.2.2 Siapa saja pengguna gosip laporan keuangan?

1.2.3 Bagaiman proses evaluasi pembukuan keuangan?

1.2.4 Apakah syarat-syarat pembukuan keuangan?

1.2.5 Apa saja yang tergolong komponen pembukuan keuangan?

1.2.6 Bagaimana bentuk laporan keuangan pada perusahaan dagang?

1.2.7 Bagaimana contoh penyelesaian soal laporan keuangan perusahaan dagang?

BAB II

Pembahasan

2.1 Pengertian Laporan Keuangan

2.1.1 Pengertian Laporan Keuangan berdasarkan Standar Akuntansi

“Laporan keuangan ialah bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap umumnya mencakup neraca, laporan pergantian posisi keuangan (yang dapat disajikan dalam banyak sekali cara mirip misal, selaku laporan arus KAS, atau laporan arus dana), catatan juga tergolong skedul dan info komplemen yang berkaitan dengan laporan tersebut, misal info keuangan segmen industri dan geografis serta pengungkapan imbas pergeseran harga

2.1.2 Pengertian Laporan Keuangan Menurut Para Ahli

v Drs. S.Munawir

Laporan Keuangan ialah hasil dari proses Akuntansi yang mampu digunakan sebagai alat untuk berkomunikasi antara data keuangan atau acara suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

v Drs. Djarwanto P.S

Laporan Keuangan yakni hasil dari proses Akuntansi yang dapat digunakan selaku alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan kondisi keuangan dan hasil operasi perusahaan.

v Bambang Riyanto

“Laporan keuangan menawarkan ikhtisar perihal kondisi keuangan suatu perusahaan, dimana neraca (balance sheet) mencerminkan nilai aktiva, hutang dan modal sendiri pada suatu dikala tertentu, dan laporan rugi laba (income statement) mencerminkan hasil-hasil yang dicapai selama satu abad tertentu, umumnya meliputi kurun satu tahun.”

v Myer , Financial Statement Analysis

Sedangkan pemahaman pembukuan keuangan yang terdapat dalam buku “Financial Statement Analysis” yaitu sebagai berikut:

“Dua daftar yang disusun oleh Akuntan pada akhir kala untuk sebuah perusahaan. Kedua daftar itu ialah daftar neraca atau daftar posisi keuangan dan daftar pemasukan atau daftar rugi – laba. Pada waktu tamat – simpulan ini sudah menjadi kebiasaan bagi perseroan – perseroan untuk menyertakan daftar ketiga yakni daftar surplus atau daftar laba yang tak dibagikan (laba yang ditahan)”.

Dari beberapa pengertian yang diungkapkan oleh beberapa hebat diatas, maka mampu ditarik kesimpulan bahwa laporan keuangan adalah bentuk pertanggungjawaban keuangan bagi perusahaan. Analisa laporan keuangan perusahaan pada dasarnya alasannya ingin mengenali tingkat profitabilitas (laba) dan tingkat resiko (atau tingkat kesehatan) suatu perusahaan.

2.2 Pemakai Informasi Laporan Keuangan

Analisis laporan keuangan mampu dipandang sebagai suatu seni dan ilmu dalam menilik unsur-komponen istilah moneter perusahaan, yang disebut selaku pembukuan keuangan. Orang-orang membentuk usulan perihal hal-hal yang dijalankan dimasa kemudian, masa kini, dan periode datang suatu perusahaan berdasarkan analisis yang mereka lakukan. Kepercayaan yang diperoleh ini yang mau menjadi dasar anutan tindakan di perusahaan.

Terdapat enam kalangan pemakai pembukuan keuangan yakni inverstor pasar modal, pemberi kredit, manajer perusahaan, auditor eksternal dan internal, regulator, dan pegawai perusahaan.

v Investor pasar modal

Orang-orang yang berinvestasi di pasar modal yakni orang yang berani menanggung resiko. Sebagai pemilik perusahaan, kekayaan mereka bertambah seiring dengan semakin bertambahnya kekayaan perusahaan, dan menyusut ketika kekayaan perusahaan berkurang. Sebagai pemegang saham, investor pasar modal yang berinvestasi pada ekuitas yang dimiliki perusahaan akan mendapatkan hak residual atas aktiva milik perusahaan, mereka menerima pengembalian (disebut juga sebagai return) atas investasi yang mereka lakukan cuma bila hak pemegang kepentingan lainnya telah tercukupi.

v Pemberi Kredit

Para kreditor menganalisis laporan keuangan untuk menetapkan profitabilitas atas pembayaran pokok maupun bunga derma yang telah diberikan. Mereka memperlihatkan perlindungan baik dalam jangkan pendek maupun jangka panjang. Kreditor yang memberikan pinjaman jangka pendek lazimnya mendanai operasi perusahaan pada tahun berjalan.

v Manajer Perusahaan

Para manajer yaitu profesional bisnis yang mengoperasikan perusahaan untuk kepentingan pemilik. Sebagai pihak yang melakukan pekerjaan dalam sebuah perusahaan, tugas mereka ialah mengoptimalkan harga saham perusahaan lewat penggunaan produktif aktiva yang dimiliki perusahaan. Para manajer menggunakan info laporan keuangan untuk mengatur dan merencanakan aktivitas perusahaan. Informasi laporan keuangan membantu mereka menyusun seni manajemen bisnis, penawaran produk, dan inisiatif penjualan.

v Auditor Internal dan Eksternal

Internal auditor mengenali operasi perusahaan, dan eksternal auditor memberikan pendapat tentang kewajaran pembukuan keuangan sebuah entitas. Auditor-auditor dipekerjakan oleh sebuah entitas menunjukkan doktrin kepatuhan dengan kebijakan perusahaan, mengukur kinerja dan memberi rekomendasi perbaikan operasi. Akuntan Independen yang bersertifikasi akuntan publik menunjukkan opini tentang kewajaran laporan keuangan perusahaan. Kedua kelompok auditor tersebut menganalisis laporan keuangan dalam rangka melaksanakan peran audit mereka.

v Regulator

Berbagai lembaga pemerintahan menganalisis laporan keuangan sebagai bagian peran regulatori mereka. Salah satunya Badan Pengawas Pasar Modal (BAPEPAM), mengontrol pasar modal di Indonesia. Badan ini berkewajiban untuk menemukan akidah investor dan kreditor mendapatkan perumpamaan ihwal aktifitas perusahaan secara penuh dan masuk akal.

v Pegawai Perusahaan

Sebagai salah satu pemakai kalangan laporan keuangan, pegawai menganalisis faedah dari keakuratan dan kebenaran atas kinerja yang dihasilkan perusahaan. Walaupun kandungan dan mekanisme spesifikasi yang dipakai berlawanan-beda antar analis, mereka semua menggunakan data yang diungkapkan secara publik dalam rangka menciptakan keputusan-keputusan yang lebih baik. Penyajian gambaran kinerja perusahaan yang benar dan masuk akal yakni tujuan pelaporan keuangan, menciptakan citra yang disuguhkan tersebut masuk akal yaitu pekerjaan analisis pembukuan keuangan.

2.3 Tujuan Laporan Keuangan

Menurut APB Statement No. 4 pembukuan keuangan mempunyai tujuan secara lazim selaku berikut:

v Memberikan berita yang terpercaya perihal sumberdaya ekonomi dan keharusan perusahaan.

v Memberikan gosip yang terpercaya wacana sumber kekayaan bersih yang berasal dari aktivitas perjuangan dalam mencari laba.

v Memungkinkan untuk menaksir peluangperusahaan dalam menciptakan laba.

v Memberikan informasi yang diharapkan yang lain wacana pergantian aktiva dan keharusan, dan

v Mengungkapkan berita releva lainnya yang diharapkan para pemakai laporan.

Berdasarkan pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 tujuan pembukuan keuangan ialah menyediakan info yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan sebuah perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

2.4 Standar Laporan Keuangan

Pelaporan keuangan dalam akuntansi biasanya didasarkan pada peraturan ataupun kriteria yang berlaku, missal untuk

v Akuntansi komersial memakai Pernyataan Standar Akuntansi ( PSAK ),

v Organisasi nirlaba berpedoman dengan PSAK NO. 45, dan

v Akuntansi sector public yang berpedoman pada PSAP.

2.5 Prosedur Analisis Keuangan

Menurut Bernstein (1983 : 3) analisis laporan keuangan mencangkup penerapan metode dan teknik analitis atas laporan keuangan dan data yang lain untuk menyaksikan dari laporan itu ukuruan-ukuran dan kekerabatan tertentu yang sangat memiliki kegunaan dalam proses pengambilan keputusan.

Dari pengertian tersebut mampu kita ketahui prosedur dalam analisis laporan keuangan :

1. Input : Laporan keuangan dan data lainnya

2. Metode dan teknik analisis laporan keuangan

3. Output : Informasi yang memiliki kegunaan bagi pengambilan Keputusan.

Prosedur analisis mencakup tahapan sebagai berikut :

v Review Data Laporan Keuangan

Merupakan kegiatan penyesuaian data laporan keuangan kepada banyak sekali hal, baik sifat/jenis perusahaan yang melaporkan maupun system akuntansi yang berlaku.

v Menghitung

Dengan memakai berbagai sistem dan teknik analisis dilaksanakan perhitungan-perkiraan, baik tata cara perbandingan, persentase per komponen, analisis rasio keuangan, dan lain-lain.

v Membandingkan/Mengukur

Langkah selanjutnya setelah melakukan perhitungan ialah membandingkan/mengukur. Langkah ini dibutuhkan guna mengenali kondisi hasil perhitungan tersebut.

v Menginterpretasi

Interpretasi ialah inti dari proses evaluasi sebagai perpaduan antara hasil pembandingan/pengukuran dengan kaidah teoritik yang berlaku. Hasil interpretasi mencerminkan keberhasilan maupun problem apa yang dicapai perusahaan dalam pengelolaan keuangan.

v Solusi

Merupakan langkah terakhir dari rangkaian prosedur analisa. Dengan mengetahui duduk perkara keuangan yang dihadapi perusahaan maka akan ditempuh penyelesaian yang tepat

2.6 Metode dan Teknik Analisis Laporan Keuangan

Analisa pembukuan keuangan yakni suatu kegiatan evaluasi, penelaahan atas laopran keuangan perusahaandengan mendasarkan kepada beberapa tata cara dan teknik penganalisaaannya sehingga mereka yang berkepentingan terhadap perusahaan dapat melaksanakan evaluasi dan langkah-langkah lebih lanjut pada perusahaan tersebut. Terdapat beberapa teknik analisis yang umum dipakai dalam evaluasi laporan keuangan selaku berikut :

v Analisa perbandingan adalah tata cara dan teknik analisa dengan cara memperbandingkan laporan keuangan untuk dua masa atau lebih. Dengan menawarkan :

v Analisa pergeseran modal kerja

v Analisa isu terkini dari ratio unsur-komponen neraca dan data operasi yang ada kaitannya.

v Analisa persentase per komponen dari neraca dan laporan laba-rugi.

v ratio yang menunjukkan relasi beberapa unsur neraca, laporan laba-rugi, dan kedua pembukuan keuangan tersebut.

v Analisa perbandingan dengan ratio industri.

v Analisa pergantian pendapatan netto atau evaluasi perubahan keuntungan bruto.

v Analisa titik impas atau analisa break-even point.

2.7 Syarat-syarat Laporan Keuangan

Berikut syarat-syarat yang harus dipenuhi didalam menciptakan Laporan Keuangan

v Relevan artinya bahwa info yang dijadikan mesti ada kekerabatan dengan pihak-pihak yang membutuhkan untuk mengambil keputusan.

v Dapat dimengerti artinya bahwa pembukuan keuangan yang disusun berdasarkan secara terperinci dan gampang difahami oleh para pemakainya.

v Daya uji artinya bahwa laporan keuangan yang disusun menurut konsep-konsep dasar akuntansidan prinsip-prinsip akuntansi yang dianut, sehingga mampu diuji kebenarannya oleh pihak lain.

v Netral artinya bahwa laporan keuangan yang disuguhkan bersifat biasa , objektif dan tidak memihak pada kepentingan pemakai tertentu.

v Tepat waktu artinya bahwa pembukuan keuangan mesti di hidangkan tepat pada waktunya

v Daya banding artinya bahwa perbandingan pembukuan keuangan mampu diadakan baik antara laporan perusahaan dalam tahun tertentu dengan tahun sebelumnya atau laporan keuangan perusahaan tertentu dengan perusahaan lain pada tahun yang serupa.

v Lengkap artinya bahwa laporan keuangan yang disusun mesti menyanggupi syarat-syarat tersebut diatas dan tidak menyesatkan pembaca.

2.8 Keterbatasan Laporan Keuangan

Laporan keuangan memiliki beberapa kekurangan , berikut beberapa kekurangan laporan keuangan :

Dalam prinsip-prinsip akuntansi indonesia atau Ikatan Akuntan Indonesia (IAI) secara terperinci menerangkan wacana sifat dan keterbatasan laporan keuangan yaitu :

v Laporan keuangan bersifat historis, laporan peristiwa yang sudah melalui kesudahannya, pembukuan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

v Laporan keuangan bersifat lazim, dan bukan dimaksudkan untuk menyanggupi keperluan pihak tertentu.

v Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan banyak sekali pertimbangan.

v Akuntansi hanya melaporkan info yang material. Demikian pula penerapan prinsip akuntansi kepada sebuah fakta atau pos tertentu mungkin tidak dijalankan bila hal ini tidak menyebabkan efek yang material terhadap kelayakan pembukuan keuangan.

v Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, bila kepada beberapa kemungkinan kesimpulan yang tidak tentang evaluasi sebuah pos, maka lazimnya diseleksi alternatif yang menghasilkan keuntungan higienis atau nilai aktiva yang paling kecil.

v Laporan keuangan lebih menekankan terhadap makna ekonomis sebuah kejadian atau transaksi dibandingkan dengan bentuk hukumnya.

v Laporan keuangan disusun dengan memakai istilah-ungkapan teknik, dan pemakai laporan diasumsikan mengetahui bahasa teknik akuntansi dan sifat dari gosip yang dilaporkan.

v Adanya berbagai alternatif metode akuntansi yang dapat dipakai menyebabkan kombinasi dalam pengukuran sumber-sumber irit dan tingkat kesuksesan antara perusahaan.

v Informasi yang bersifat kualitatif dan fakta yang tidak mampu dikuantifikasikan umumnya diabaikan (IAI, 1994).

v Laporan keuangan dibentuk antara waktu tertentu (intern report) dan bukan merupakan laporan final.

v Adanya beberapa kriteria nilai yang bergabung. Beberapa aktiva, biasanya aktiva tetap dilaporkan menurut harga perolehan dikurangi dengan akumulasi pengahapusannya, alasannya adalah nilai aktiva itu dalam laporan keuangan akan tercantum sebesar nilai bukunya.

v Adanya dampak daya beli duit berganti.

v Adanya faktor yang tidak mampu dinyatakan dengan uang.

2.9 Unsur-komponen Laporan Keuangan

Dalam SFAC No. 6, FASB telah mendefinisikan 10 unsur laporan keuangan yang berafiliasi pribadi dengan posisi keuangan dan hasil kinerja perusahaan. Unsur-bagian inilah yang nantinya akan membentuk struktur sebuah pembukuan keuangan.

Berikut yakni definisi dari masing-msasing kesepuluh komponen pembukuan keuangan sebagaimana yang sudah dirumuskan oleh FASB dalam SFAC No. 6:

v Aktiva

Aktia yakni manfaat ekonomi yang mungkin terjadi di masa depan, yang diperoleh atau dikendalikan oleh entitas selaku hasil dari transaksi atau peristiwa di kala kemudian.

v Kewajiban

Kewajiban yakni pengorbanan atas manfaat ekonomi yang mungkin terjadi di periode depan, yang muncul dari kewajiban entitas pada ketika ini, untuk menyerahkan aktiva atau menunjukkan jasa kepada entitas yang lain di era depan selaku hasil dari transaksi atau peristiwa di kurun kemudian.

v Ekuitas

Ekuitas adalah kepemilikan atau kepentingan residu dalam aktiva entitas, yang masih tersisa setelah dikurangi dengan kewajibannya.

v Investasi oleh pemilik

Investasi oleh pemilik yaitu kenaikan ekuitas (aktiva bersih) entitas yang dihasilkan dari penyerahan sesuatu yang bernilai oleh entitas lain untuk mendapatkan atau meningkatkan bagian kepemilikannya. Aktiva adalah bentuk yang paling lazim yang diterima sebagai investasi oleh pemilik, tetapi investasi yang diterima dari entitas lain ini mampu juga mencakup jasa atau sebaliknya dalam bentuk pemenuhan atau konversi kewajiban entitas.

v Distribusi terhadap pemilik

Distribusi terhadap pemilik yakni penurunan ekuitas (aktiva higienis) entitas yang disebabkan oleh penyerahan aktiva, jasa, atau terjadinya keharusan entitas kepada pemilik. Distribusi kepada pemilik ini akan menurunkan bab kepemilikan (modal) entitas.

v Laba Komprehensif

Laba Komprehensif ialah perubahan dalam ekuitas entitas sepanjang suatu kurun selaku akibat dar transaksi dan peristiwa serta kondisi-kondisi yang lain yang bukan bersumber dari pemilik. Ini mencakup seluruh pergeseran dalam ekuitas yang terjadi sepanjang suatu masa, tidak termasuk pergeseran yang diakibatkan oleh investasi pemilik dan distribusi terhadap pemilik.

v Pendapatan

Pendapatan ialah arus kas masuk aktiva atau peningkatan yang lain atas aktiva atau penyelesaian kewajiban entitas (atau variasi dari keduanya) dari pengiriman barang, pertolongan jasa, atau kegiatan lainnya yang merupakan operasi utama atau operasi sentral perusahaan.

v Beban

Beban ialah arus kas keluar aktiva atau penggunaan yang lain atas aktiva atau tejadinya (munculnya)kewajiban entitas (atau variasi dari keduanya) yang disebabkan oleh pengantaran atau pengerjaan barang, santunan jasa, atau aktivitas yang lain yang ialah operasi utama atau operasi sentral perusahaan.

v Keuntungan

Keuntungan adalah peningkatan dalam ekuitas (aktiva bersih) entitas yang ditimbulkan oleh transaksi feriferal (transaksi diluar operasi utama atau operasi sentral perusahaan) atau transaksi incidental (transaksi yang kejadiannya jarang) dan dari seluruh transaksi yang lain serta pristiwa maupun keadaan yang lain yang menghipnotis entitas, tidak tergolong yang berasal dari pemasukan atau investasi oleh pemilik.

v Kerugian

Kerugian adalah penurunan dalam ekuitas (aktiva bersih) entitas yang ditimbulkan oleh transaksi feriferal (transaksi diluar operasi utama atau operasi sentral perusahaan) atau transaksi incidental (transaksi yang kejadiannya jarang) dan dari seluruh transaksi yang lain serta pristiwa maupun keadaan yang lain yang menghipnotis entitas, tidak tergolong yang berasal dari beban atau distribusi terhadap pemilik.

2.10 Laporan Keuangan Perusahaan Dagang

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang biasanya disajikan pada perusahaan dagang mencakup neraca, laporan pergantian posisi keuangan (yang dapat disajikan dalam aneka macam cara mirip misal, sebagai laporan arus KAS, atau laporan arus dana), catatan juga tergolong skedul dan gosip pelengkap yang berhubungan dengan laporan tersebut, misal info keuangan segmen industri dan geografis serta pengungkapan efek pergantian harga.

Laporan keuangan pada perusahaan dangang pada dasrnya tidak jauh berlawanan dengan pembukuan keuangan kebanyakan atau dengan pembukuan keuangan pada perusahaan jasa. Hanya saja terdapat lebih banyak unsur dalam masing masing jenis dari laporan perusahaan dangang ketimbang komponen dari jenis pembukuan keuangan perusahan jasa. Selanjutnya akan dibahas tentang jenis jenis laporan keuangan perusahaan dangang berserta komponennya masing masing.ng

2.11 Bentuk-Bentuk Laporan Keuangan Perusahaan Dagang

v Neraca,

v Laporan keuntungan-rugi,

v Laporan pergeseran ekuitas,

v Laporan arus kas, dan

v Catatan atas laporan keuangan.

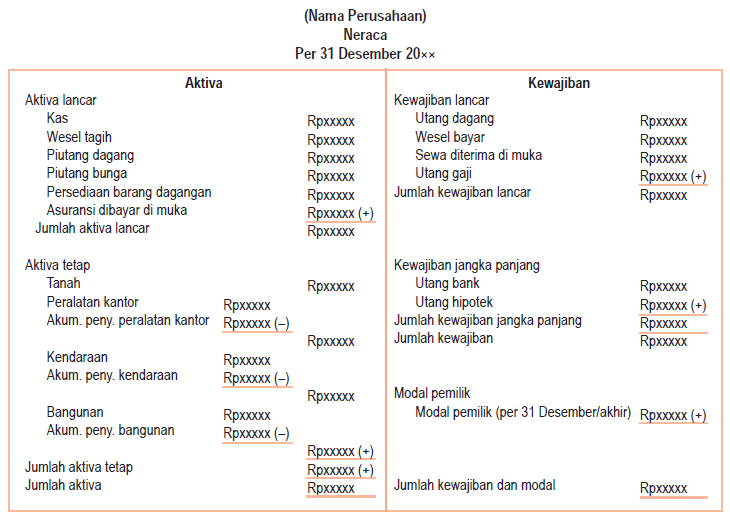

v Neraca ( Balance Sheet)

Laporan neraca atau daftar neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aktiva, keharusan, dan modal pada saat tertentu. Laporan ini mampu disusun setiap saaat dan ialah opname suasana posisi keuangan pada dikala itu.

Komponen Neraca Perusahaan Dagang

Neraca terdiri dari kelompok akun riil atau akun faktual, yang berisikan:

v Asset/ Aktiva (Harta)

Asset ialah semua kekayaan yang dimiliki perusahaan, baik yang berwujud maupun tidak berwujud, yang dapat dinilai dengan uang dan mampu dipakai dalam operasi perusahan.

Asset/ Harta terdiri dari:

v Harta Lancar ( Current Assets), ialah harta yang dibutuhkan dapat dicairkan tidak lebih dari satu tahun/ satu siklus akuntansi. Harta Lancar terdiri dari:

v Harta Tetap Berwujud ( Fixed Assets), yaitu kekayaan yang dimiliki perusahaan yang pemakainnya lebih dari satu tahun, digunakan untuk oersai peusahaan dan bukan untuk di jual. Harta tetap berhujud terdiri dari:

v Harta Tetap tidak berwujud ( Intengible Fixed Assets), yaitu hak istimewa yang dimiliki perusahaan dan memiliki nilai tetapi tidak mempunyai bentuk fisik. Harta tetap tak berhujud terdiri dari:

v Utang/ Kewajiban ( Liabilities)

Utang ialah keharusan mengeluarkan uang terhadap pihak lain yang disebabkan adanya transaksi pembelian barang secara kredit. Berdasarkan rentang waktu pelunasannya utang dikelompokkan menjadi:

v Utang Lancar ( Current Liabilities), ialah utang yang mesti dilunasi kurang dari satu tahun. Utang tanpa gangguan berisikan:

v Utang Jangka Panjang ( Long Terms Liabilities), ialah utang yang waktu pelunasanya lebih dari satu tahun. Utang jangka panjang berisikan:

v Modal / Ekutas (Equity), adalah hak kepemilikan atas harta perusaaan yang merupakan kekayaan higienis, atu selisih harta dan utang.

Bentuk Laporan Neraca/ Laporan Posisi Keuangan Perusahaan Dagang

v Bentuk Akun/ Skontro

Dalam bentuk ini sisi aktiva dan pasiva disusun bersebelahan, bentuk ini memiliki dua sisi, ialah sisi debit untuk merunci aktiva dan sisi kredit untuk merinci keharusan dan ekuitas.

v Bentuk Laporan

Dalam Bentuk ini aktiva, keharusan, dan ekuitas disusun dari atas ke bawah,

aktiva dibuat terlebih dulu di atas kemudian kewajiban dan ekuitas di bawahnya.

Sumber Penyusunan Neraca

Laporan Neraca atau Laporan Posisi Keuangan disusun dari neraca lajur atau kertas kerja lajur neraca dengan ketentuan selaku berikut:

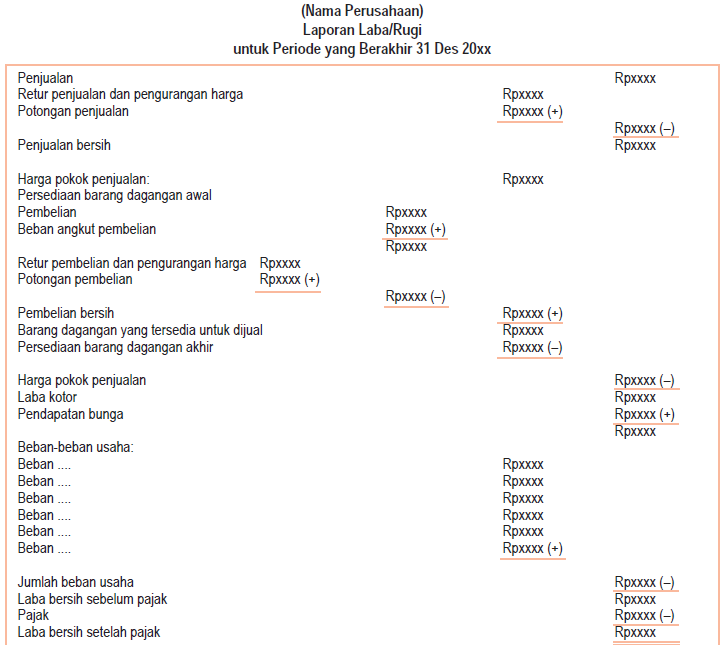

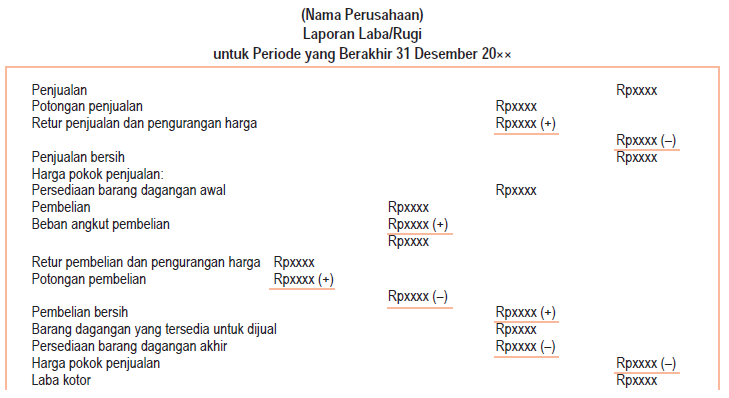

v Laporan Laba Rugi

Laporan keuntungan / rugi adalah laporan keuangan yang melaporkan tentang kegiatan operasional perusahaan dengan memperhitungkan pemasukan dan beban-beban selama satu periode yang kemudian mampu ditentukan keuntungan atau rugi.

Pendekatan untuk mencatat transaksi perusahaan

v Pendekatan Dasar Tunai ( Cash Basis)

Suatu metode yang mengakui penghasilan pada saat duit tunai diterima dan mengakui beban saat membayar tunai.

Metode ini cocok untuk perusahaan dengan kecil-kecilan karena metode ini kurang tepat untuk mengakui keuntungan atau rugi pada abad tertentu.

v Pendekatan Dasar Waktu ( Accrual Basis)

Suatu tata cara yang mengakui pemasukan pada saat terjadinya transaksi, walaupun telah atau belum menerima duit tunai dan mengakui beban pada dikala terjadinya transaksi walaupun telah atau belum membayar tunai.

Metode ini sungguh sempurna untuk perusahaan yang melaksanakan transaksi secara kredit, sebab laporan keuntungan rugi akan merefleksikan kondisi yang benar selama satu periode tertentu. Dalam buku ini pembahasan ditekankan pada tata cara dasar waktu (accrual basis).

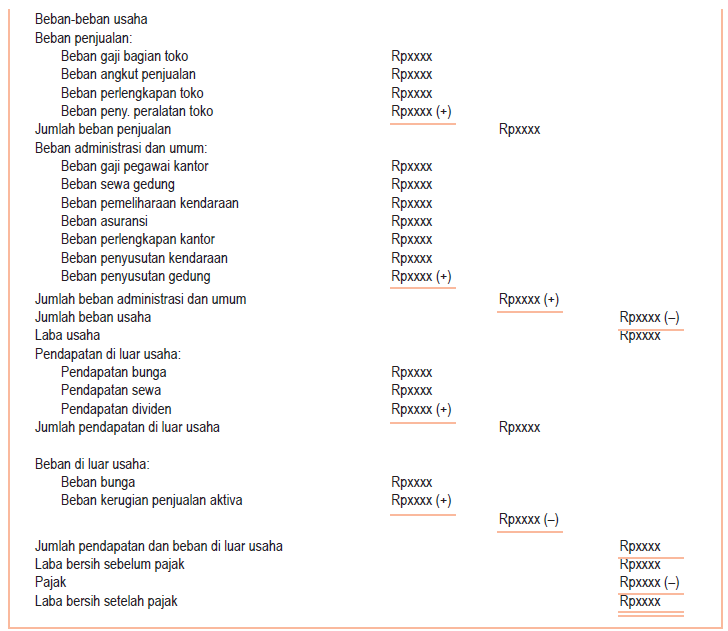

Komponen Laporan Laba Rugi Perusahaan Dagang

Laporan keuntungan rugi perjuangan pada perusahaan jualan diperoleh dari membandingkan antara penjualan bersih, harga pokok penjualan ( HPP), dan beban operasi perusahaan. Berikut yakni unsur-bagian laporan laba rugi pada perusahaan jualan .

v Laba Bersih operasi yakni laba bruto/keuntungan kotor dikurangi beban opersai perusahaan.

v Laba Bruto (kotor) ialah selisih pemasaran higienis dengan harga pokok penjualan.

v Penjualan Bersih yakni jumlah seluruh pemasaran dikurangi retur dan pengurangan harga serta belahan pemasaran

v Harga Pokok Penjualan (HPP) ialah harga perolehan persediaan yang dijual. Dihitung dengan menjumlahkan persediaan barang awal dengan pembelian bersih dan dikurangi persediaan barang dagang simpulan.

v Pembelian Bersih yakni jumlah pembelian ditambah beban angkut dan dikurangi retur pembelian dan penggalan pembelian

v Bebab Operasi Perusahaan terdiri dari semua beban yang timbul sehububungan dengan aktivitas uatama perusahaan.

Beban operasi dikelompokkan menjadi 2 yaitu:

v Pendapatan dan Beban diluar Operasi Perusahaan yakni pendapatan yang diterima dan beban yang dikeliurkan tetati tidak berhubungan eksklusif dengan acara opesarional perusahaan. Misalnya: pendapatan bunga, beban komisi, beban administrasi bank, beban bunga, dll.

v Laba Bersih Sebelum Pajak ialah laba bersih operasi dikurangi/ditambah dengan pemasukan dan beban non oprasional. Pengurangan keuntungan higienis sebelum pajak dengan pajak diperoleh keuntungan bersih sehabis pajak.

Bentuk Laporan Laba Rugi Perusahaan Dagang

v Bentuk Langsung ( Single Step)

Penyajian laporan laba/rugi dengan bentuk single step dilakukan dengan menjumlahkan semua pendapatan menjadi satu, demikian pula bebannya. Setelah itu dicari selisihnya untuk mengetahui keuntungan dan rugi.

v Bentuk Bertahap ( Multiple Steps)

Penyajian laporan keuntungan/rugi dengan bentuk multiple step dilakukan dengan memisahkan antara pendapatan usaha dan pemasukan di luar usaha, serta memisahkan pula antara beban usaha dan beban di luar usaha. Setelah itu mencari selisihnya sehingga akan diperoleh laba atau rugi bersih usah.

v Laporan Perubahan Modal (Ekuitas)

Laporan perubahan ekuitas yakni pembukuan keuangan yang membuktikan perubahan ekuitas selama satu kurun. Laporan pergantian ekuitas berisikan saldo permulaan modal pada neraca saldo sesudah diadaptasi di tambah laba higienis selama satu era dikurangi dengan pengambilan prive.

Laporan pergeseran modal hanya umum berlaku dibuat pada perusahaan perseorangan, persekutuan atau firma, dan CV. Sementara itu, untuk perusahaan berupa perseroan terbatas (PT) perumpamaan untuk laporan perubahan modal ialah laporan laba ditahan (returned earning statement).

Komponen Laporan Perubahan Modal

Komponen akun dalam laporan pergeseran ekuitas yaitu:

v Modal permulaan

Modal awal berasal dari investasi permulaan ataupun penambahan investasi.

v Laba atau rugi

Laba perusahaan akan menambah modal perusahaan, sedangkan rugi akan meminimalisir modal perusahaan.

v Penarikan (prive)

Apabila sebagian keuntungan diambil oleh pemilik untuk kepentingannya sendiri di luar kepentingan perusahaan, maka kejadian ini akan meminimalisir modal pemilik.

Jika bentuk perusahaan ialah perseorangan atau firma maka penarikan disebut Prive dan jika berupa perseroan (PT) penarikan disebut Dividen.

Apabila keuntungan lebih besar dari pada penarikan maka akan ada kenaikan modal, sebaliknya jika keuntungan lebih kecil dari penarikan maka akan terjadi penurunan modal.

v Modal final

Modal final yaitu saldo modal awal ditambah laba rugi dikurangi penarikan.

Bentuk Laporan Perubahan Modal

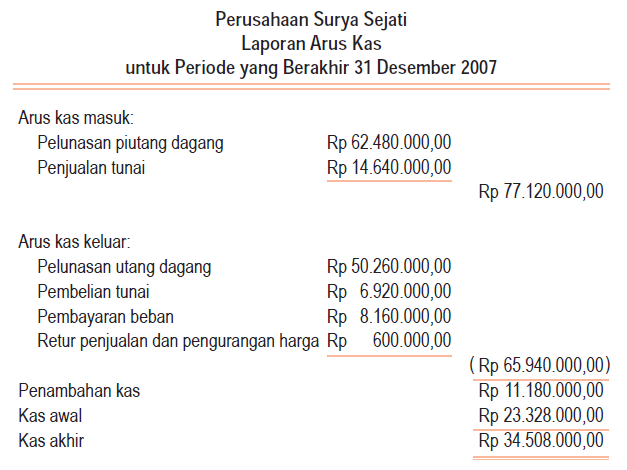

v Laporan Arus Kas ( Cash Flow)

Laporan arus kas menyuguhkan arus kas masuk dan arus kas keluar dari kas dan setara kas dengan klasifikasi acara operasi, investasi dan pendanaan selama waktu abad tertentu.

Kas mampu didefinisikan sebagai jumlah kas yang ada ditangan (cash on hand), treasury bills, commercial paper, money market fund dan rekening giro pada bank (cash in bank)tergolong overdraft pada bank.

Setara kas (cash equivalent) dapat diartikan selaku investasi yang bersifat jangka pendek, sangat likuid dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu, tanpa menghadapi resiko pergantian nilai yang signifikan.

Keuntungan Laporan Arus Kas

Keuntungan laporan arus kas menurut Lee (Sofyan Harahap : 258) yakni sebagai berikut :

Klasifikasi Laporan Arus Kas

PSAK 2 mensyaratkan bahwa laporan arus kas menyuguhkan arus kas selama era akuntansi yang berhubungan , yang diklasifikasikan menjadi tiga kategori , adalah:

v Arus Kas Dari Aktivitas Operasi

Aktivitas operasi mampu didefinisikan sebagai kegiatan utama penghasil pemasukan perusahaan (principal revenue-producing activities) dan kegiatan lain yang bukan merupakan aktivitas investasi dan pendanaan. Arus kas dari kegiatan operasi terkait dengan kegiatan menciptakan pendapatan dari entitas.

Contoh arus kas dari acara operasi adalah :

v Arus Kas Dari Aktivitas Investasi

Aktivitas investasi ialah perolehan (acquisition) dan pelepasan (disposal) aset jangka panjang dan investasi non setara kas. Aktivitas investasi merefleksikan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang diperoleh perusahaan yang ditujukan untuk menciptakan pendapatan dan arus kas era depan.

Contoh arus kas dari aktivitas investasi adalah :

Arus kas yang diterima, misalnya :

Arus kas yang keluar, misalnya :

v Arus Kas Dari Aktivitas Pendanaan

Aktivitas pendanaan yaitu kegiatan yang menimbulkan pergantian besaran dan komposisi modal ekuitas dan sumbangan perusahaan.

Contoh arus kas dari kegiatan pendanaan :

Arus kas masuk misalnya :

Arus kas keluar misalnya :

Metode Pelaporan Arus Kas

v Metode Langsung

Metode eksklusif pada hakikatnya ialah menguji kembali setiap item laporan keuntungan rugi dengan tujuan untuk melaporkan seberapa besar kas yang diterima atau dibayarkan terkait dengan setiap komponen laga rugi tersebut.

PSAK mensyaratkan pengungkapan golongan utama penerimaan kas bruto dan pengeluaran kas bruto.

Contoh arus kas bruto :

v Metode Tidak Langsung

Dengan tata cara ini keuntungan atau rugi higienis diadaptasi dengan mengoreksi efek dari transaksi bukan kas, akrual dari penerimaan atau pembayaran kas untuk operasi kala lalu dan era depan dan bagian penghasilan atau beban yang berhubungan dengan arus kas investasi dan pendanaan. Metode tidak langsung ini merupakan rekonsiliasi keuntungan higienis yang diperoleh perusahaan dengan melakukan adaptasi selaku berikut :

Bentuk Laporan Arus Kas

v Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan ialah bagian laporan keuangan yang gres yang kedudukannya menggantikan Nota Perhitungan Anggaran. Catatan atas Laporan Keuangan mencakup penjelasan, daftar rinci, dan analisis sebuah pos yang dihidangkan dalam Laporan Realisasi Anggaran dan Neraca dalam rangka pengungkapan yang mencukupi.

Informasi dalam Catatan Atas Laporan Keuangan

v kebijakan akuntansi

v penjelasan pos-pos pembukuan keuangan,

v pengungkapan lainnya, dan isu tambahan yang diperlukan.

2.11 Contoh Pengerjaan Soal Laporan Keuangan Perusahaan Dagang

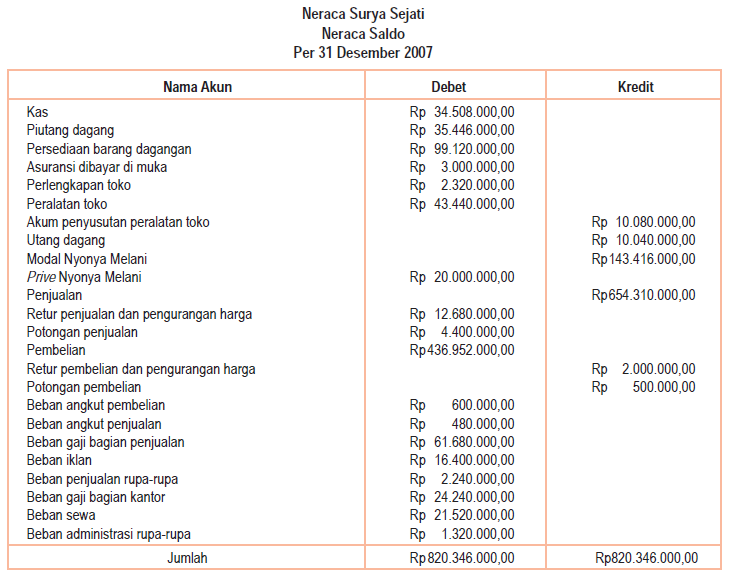

Berikut adalah neraca saldo PD. Surya Sejati yang sudah disusun dari buku besar bulan desember tahun 2007

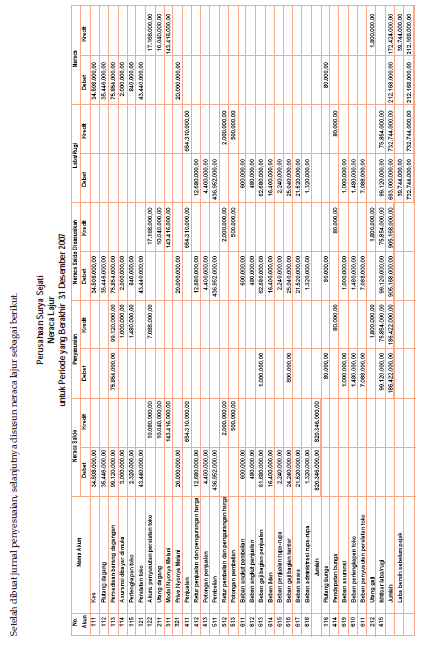

Data penyesuaian pada 31 Desember 2007, ialah sbb:

a. Pendapatan bunga dari wesel tagih yang belum diterima sebesar Rp80.000,00.

b. Persediaan tamat barang barang jualan sebesar Rp75.854.000,00.

c. Asuransi yang terpakai sebesar Rp1.000.000,00.

d. Perlengkapan toko yang tersisa sebesar Rp840.000,00.

e. Penyusutan peralatan toko sebesar Rp7.088.000,00.

f. Gaji yang belum dibayar, ialah honor bab pemasaran sebesar Rp320.000,00 dan gaji bagian kantor Rp112.000,00.

Dari data penyesuain diatas mampu disusun jurnal adaptasi pada 31 Desember 2007, sbb:

Berdasarkan Neraca Saldo dan Jurnal Penyesuaian tersusunlah Kertas Kerja sbb:

Selanjutnya mampu disusun laporan keuangan sbb:

v Neraca

v Laporan Laba Rugi

v Laporan Perubahan Ekuitas

v Laporan Arus Kas

BAB III

Penutup

I. Kesimpulan

Laporan keuangan yakni bentuk pertanggungjawaban keuangan bagi perusahaan. Analisa pembukuan keuangan perusahaan pada dasarnya sebab ingin mengenali tingkat profitabilitas (laba) dan tingkat resiko (atau tingkat kesehatan) sebuah perusahaan.

Pada dasarnya laporan keuangan perusahan dagang dan pembukuan keuangan perusahaan jasa tidaklah jauh berlainan, perbedaan antara keduanya hanya jelas mencolokpada bagian laporan laba rugi dan setikit pada bagian penyusun neraca

Informasi dalam laporan keuanagn dipakai oleh pihak internal perusahan dan eksternal untuk melaksanakan usulansebelum penagmbilan keputusan.

Laporan keuangan berisikan laporan neraca, laporan laba rugi, laporan pergeseran ekuitas, laporan arus kas , dan catatan atas pembukuan keuangan.

II. Saran

Dengan membaca makalah ini, penulis menyarankan agar para pembaca mampu mengambil faedah tentang Laporan Keuangan Perusahaan Dagang dan diharapkan mampu diterapkan dalam proses pemblajaran kedepannya serta dalam kehidupan bermasyarakat.

Daftar Pustaka

Moelyati,Sucipto Toto,Sumardi,2007.Siklus Akuntansi Perusahaan Dagang.Jakarta:Yudistira

Dwi Harti, 2012.Modul Akuntansi 1A.Jakarta:Erlangga