BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Deskripsi Variabel Penelitian

- Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan rasio yang menggambarkan perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan mengambarkan kesanggupan modal sendiri perusahan tersebut untuk menyanggupi seluruh kewajibannya. Berikut ini data Debt to Equity Ratio (DER) pada Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia kala 2008-2011 adalah sebagai berikut :

Tabel IV.1

Debt to Equity Ratio (DER) Perusahaan Otomotif di Bursa Efek Indonesia

Tahun 2008-2011

(x)

|

No

|

Kode Perusahaan

|

Debt to Equity Rasio

|

|||

|

2008

|

2009

|

2010

|

2011

|

||

|

1

|

ASII

|

1.21

|

1.00

|

1.10

|

1.02

|

|

2

|

AUTO

|

0.45

|

0.39

|

0.38

|

0.47

|

|

3

|

GJTL

|

4.28

|

2.32

|

1.94

|

1.61

|

|

4

|

IMAS

|

17.78

|

10.16

|

4.99

|

1.54

|

|

5

|

INDS

|

7.45

|

2.75

|

2.39

|

0.80

|

|

6

|

LPIN

|

1.21

|

0.49

|

0.41

|

0.33

|

|

7

|

PRAS

|

3.84

|

4.36

|

2.33

|

2.45

|

|

8

|

SMSM

|

0.63

|

0.80

|

0.96

|

0.70

|

|

Jumlah

|

36,85

|

22,27

|

14,5

|

8,92

|

|

|

Rata-rata

|

4,61

|

2,78

|

1,81

|

1,11

|

|

|

Pertumbuhan

|

-39,70

|

-34,89

|

-38,67

|

||

Sumber : Bursa Efek Indonesia (2013).

Berdasarkan tabel IV.1 diatas terlihat bahwa kemajuan Debt to Equity Ratio (DER) pada tahun ke tahun mengalami fluktuasi. Tetapi bila dilihat dari rata-rata Debt to Equity Ratio (DER) pada masing-masing perusahaan Otomotif tampakbahwa Debt to Equity Ratio (DER) mengalami penurunan. Kisaran Debt to Equity Ratio (DER) perusahaan Otomotif tersebut berada pada kisaran 4,61x hingga 1,11x.

Pada tabel tersebut dapat dilihat bahwa rata-rata Debt to Equity Ratio (DER) mengalami penurunan pada setiap tahunnya yakni dari tahun 2008 yang sebesar 4,61x menurun ditahun 2009 menjadi 2,78x penurunan ini sebesar 1,83x. Penurunan juga terjadi dari tahun 2009 ke tahun 2010 menjadi 1,81x penurunan tersebut sebesar 0,97 ini terjadi pada tahun terakhir adalah mengalami penurunan sebesar 0,7x. Menurunnya ekuitas akan menghipnotis modal perusahaan. Sehingga perusahaan mesti meminjam modal dari perusahaan lain untuk melaksanakan acara operasionalnya.

b. Return On Asset (ROA)

Return On Asset (ROA) yakni keseluruhan keefektifan administrasi dalam menciptakan keuntungan dengan aktiva yang tersedia disebut juga hasil atas investasi. Dimana perbandingan antara laba sehabis ongkos dan pajak (keuntungan bersih) dengan total aktiva perusahaan yang diukur dalam satuan rasio (%). Semakin besar Return On Asset (ROA) memberikan kinerja yang makin baik, alasannya tingkat pengembalian (return) makin besar. Berikut ini data Return On Asset (ROA) pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia abad 2008-2011 adalah sebagai berikut :

Tabel IV.2

Return On Asset (ROA) Perusahaan Otomotif di Bursa Efek Indonesia

Tahun 2008-2011

(%)

|

No

|

Kode Perusahaan

|

Return On Asset

|

|||

|

2008

|

2009

|

2010

|

2011

|

||

|

1

|

ASII

|

11.4

|

11.3

|

12.7

|

13.9

|

|

2

|

AUTO

|

14.2

|

16.5

|

20.4

|

15.9

|

|

3

|

GJTL

|

-7.2

|

10.2

|

8.0

|

8.2

|

|

4

|

IMAS

|

0.4

|

2.3

|

5.6

|

8.3

|

|

5

|

INDS

|

3.5

|

9.5

|

9.2

|

10.6

|

|

6

|

LPIN

|

2.6

|

7.4

|

9.4

|

7.2

|

|

7

|

PRAS

|

-2.7

|

-8.6

|

0.3

|

0.9

|

|

8

|

SMSM

|

9.8

|

14.5

|

14.1

|

19.3

|

|

Jumlah

|

32

|

62.9

|

79.7

|

84,3

|

|

|

Rata-rata

|

4,3

|

7,9

|

10

|

10.5

|

|

|

Pertumbuhan

|

83.7

|

26,6

|

5

|

||

Sumber : Bursa Efek Indonesia (2013)

Berdasarkan tabel IV.2 di atas dikenali bahwa kemajuan Return On Asset (ROA) pada tahun ke tahun mengalami fluktuasi. Pada tahun 2008 modal kerja mempunyai rata 4,3% lebih kecil dari tahun selanjutnya, hal ini memiliki arti perusahaan memiliki keuntungan lebih kecil dari tahun berikutnya. Pada tahun 2009 Return On Asset (ROA) mengalami peningkatan rata-rata sebesar 7,9%, hal ini memiliki arti laba perusahaan mengalami peningkatan sehingga perusahaan mampu membayar beban-beban perusahaan. Pada tahun 2010 ada kenaikan sebesar 10%. Dan pada tahun 2011 Return On Asset (ROA) mengalami kenaikan dengan nilai tinggi sebesar 10,5% dibandingkan tahun sebelumnya. Hal ini mengambarkan keuntungan perusahaan kian meningkat, sehingga perusahaan mampu membayar hutangnya. Hal ini menunjukkan bahwa keuntungan perusahaan dan total asset mengalami peningkatan.

c. Return On Equity (ROE)

Return On Equity (ROE) merupakan rasio perbandingan antara laba setelah pajak ongkos bunga dan pajak (keuntungan bersih) dengan modal sendiri yang diukur dalam satuan rasio (%). Berikut data Return On Equity (ROE) pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia masa 2008-2011 selaku berikut:

Tabel IV.3

Return On Equity (ROE) Perusahaan Otomotif di Bursa Efek Indonesia

Tahun 2008-2011

(%)

|

No

|

Kode Perusahaan

|

Return On Equity

|

|||

|

2008

|

2009

|

2010

|

2011

|

||

|

1

|

ASII

|

27.8

|

25.2

|

29.1

|

28,1

|

|

2

|

AUTO

|

21.3

|

23.9

|

29.6

|

23.4

|

|

3

|

GJTL

|

-37.9

|

33.9

|

23.5

|

21.4

|

|

4

|

IMAS

|

8.0

|

26.9

|

35.1

|

21

|

|

5

|

INDS

|

29.3

|

35.5

|

31.3

|

19

|

|

6

|

LPIN

|

5.8

|

11

|

13.2

|

9.6

|

|

7

|

PRAS

|

-13

|

-46

|

1.1

|

3.2

|

|

8

|

SMSM

|

16.8

|

26.7

|

29

|

32.7

|

|

Jumlah

|

58.1

|

137.1

|

192

|

158.4

|

|

|

Rata-rata

|

7.3

|

17.1

|

24

|

19,8

|

|

|

Pertumbuhan

|

134

|

40.4

|

17.5

|

||

Sumber : Bursa Efek Indonesia (2013).

Berdasarkan tabel IV.7 diatas, terlihat bahwa pertumbuhan Return On Equity (ROE) pada tahun ke tahun mengalami fluktuasi. Jika dilihat dari rata-ratanya Return On Equity (ROE) mengalami kenaikan pada 3 tahun terakhir yang berada pada kisaran 7.3% hingga 24%.

Bahwa Return On Equity (ROE) mengalami kenaikan pada dari tahun 2008 sebesar 7,3% meningkat di tahun 2009 menjadi 17.1% kenaikan ini terjadi cukup besar ialah sebesar 9,8%. Dari tahun 2009 tersebut ke tahun selanjutnya juga terjadi kenaikan yakni pada tahun 2010 menjadi 24% ini juga peningkatan sebesar 6.9% tetapi pada tahun terakhir adalah tahun 2011 mengalami penurunan sebesar 19.8%.

B. Teknik Analisis Data

1. Metode Regresi Linier Berganda

Dalam menganalisis data dipakai analisis regresi berganda. Analisis regresi berganda bertujuan untuk mengenali efek dari nilai Return On Asset (ROA) dan Return On Equity (ROE) serta untuk mengenali relasi antara Return On Asset (ROA) dan Return On Equity (ROE) secara bersama-sama terhadap Debt to Equity Ratio (DER) pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia masa 2008-2011. Berikut hasil pengolahan datanya :

Tabel IV. 4

Hasil Analisis Regresi Berganda

|

Coefficientsa

|

||||||||||||||

|

Model

|

Unstandardized Coefficients

|

Standardized Coefficients

|

t

|

Sig.

|

||||||||||

|

B

|

Std. Error

|

Beta

|

||||||||||||

|

1

|

(Constant)

|

4.780

|

.756

|

6.326

|

.000

|

|||||||||

|

Return On Assets

|

-.526

|

.117

|

-1.037

|

-4.508

|

.000

|

|||||||||

|

Return On Equity

|

.121

|

.043

|

.652

|

2.833

|

.008

|

|||||||||

|

a. Dependent Variable: Debt to Equity Ratio

|

||||||||||||||

Sumber : Data dimasak SPSS 16.0 (2014)

Dari hasil pengujian yang ada pada tabel IV.4 dengan penggunaan program SPSS for windows versi 16.00 diperoleh koefisien-koefisien persamaan regresi linear berganda sebagai berikut :

a = 4.780

ROA = -0.526

ROE = 0.121

Hasil tersebut dimasukkan ke dalam persamaan regresi linear berganda sehingga dimengerti persamaan sebagai berikut :

Y = 4.780 – 0.526 X1 + 0.121 X2 + e

Keterangan :

a. Nilai a = 4.780 memperlihatkan bahwa apabila nilai dimensi Debt to Equity Ratio (DER) yang terdiri dari Return On Asset (ROA)(X1) dan Return On Equity (ROE)(X2), bernilai nol maka Debt to Equity Ratio (DER) pada perusahaan Otomotif sebesar 4780. Atau dapat dikatakan, Debt to Equity Ratio (DER) tetap bernilai 4.780 kalau tidak dipengaruhi oleh variabel Return On Asset (ROA) dan Return On Equity (ROE).

b. Nilai X1 Return On Asset (ROA) = -0.526 menawarkan bahwa jika Return On Asset (ROA) mengalami kenaikan 1% maka akan menjadikan penurunan DER pada perusahaan Otomotif sebesar -0.526, dengan perkiraan bahwa nilai Return On Equity (ROE) tetap atau tidak berganti.

c. Nilai X2 Return On Equity (ROE) = 0.121 menunjukkan bahwa jika Return On Equity (ROE) mengalami peningkatan 1% makan akan menjadikan kenaikan juga kepada Debt to Equity Ratio (DER) perusahaan Otomotif sebesar 0.121, dengan asumsi bahwa Return On Assets (ROA) tetap atau tidak berubah.

2. Uji Asumsi Klasik

- Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam versi regresi variabel terikat (independent) dan variabel bebas (dependent) atau keduanya berdistribusikan secara normal atau tidak. Model yang paling baik hendaknya terdistribusi data wajar atau mendekati normal. Maka dapat diperoleh hasil dan uji Kolmogorov Smirnov sebagai berikut :

1) Uji Kolmogorov Smirnov

Tabel IV.5

Hasil Uji Kolmogorov Smirnov

|

One-Sample Kolmogorov-Smirnov Test

|

|||

|

Unstandardized Residual

|

|||

|

N

|

32

|

||

|

Normal Parametersa

|

Mean

|

.0000000

|

|

|

Std. Deviation

|

2.67408778

|

||

|

Most Extreme Differences

|

Absolute

|

.191

|

|

|

Positive

|

.191

|

||

|

Negative

|

-.154

|

||

|

Kolmogorov-Smirnov Z

|

1.081

|

||

|

Asymp. Sig. (2-tailed)

|

.193

|

||

|

a. Test distribution is Normal.

|

|||

|

Sumber : Data dimasak SPSS 16.0 (2014)

|

|||

Berdasarkan data hasil analisis sistem One-Sample Kolmogorov-Smirnov, memperlihatkan bahwa nilai Kolmogorov-Smirnov dapat diperoleh nilai signifikan Kolmogorov-Smirnov = 0.193 karena 0.193 > 0.05, maka H0 diterima atau data residual berdistribusi wajar .

b. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui apakah dalam model regresi linier ditemukan adanya relasi yang tinggi diantara variabel bebas, dengan ketentuan :

1. Bila VIF > 10 maka terdapat masalah multikolinearitas yang serius.

2. Bila VIF < 10 maka tidak terdapat persoalan multikolinearitas yang serius.

Tabel IV.6

Hasil Uji Multikolinearitas

|

Coefficientsa

|

||||||||||||||

|

Model

|

Unstandardized Coefficients

|

Standardized Coefficients

|

Collinearity Statistics

|

|||||||||||

|

B

|

Std. Error

|

Beta

|

Tolerance

|

VIF

|

||||||||||

|

1

|

(Constant)

|

4.780

|

.756

|

|||||||||||

|

Return On Assets

|

-.526

|

.117

|

-1.037

|

.372

|

2.691

|

|||||||||

|

Return On Equity

|

.121

|

.043

|

.652

|

.372

|

2.691

|

|||||||||

|

a. Dependent Variable: Debt to Equity Ratio

|

||||||||||||||

Sumber : Data diolah SPSS 16.0 (2014)

Berdasarkan tabel di atas maka mampu diketahui bahwa versi tidak terdapat persoalan Multikolinearitas, alasannya VIF (Varience Inflation Factor) tidak lebih besar dari 10 (VIF), yaitu :

VIF Return On Asset (ROA) = 2.691 < 10

VIF Return On Equity (ROE) = 2.691 < 10

Maka dengan demikian mampu dikenali bahwa nilai pada model regresi dalam observasi ini tidak terjadi dilema multikolinearitas dalam variabel bebasnya.

c. Uji Heterokedastisitas

Uji heterokedastisitas bermaksud untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu observasi yang lain. Jika varian dari residual satu pengamatan yang lain tetap, maka disebut homokedastisitas dan kalau berbeda disebut heterokedastisitas. Model regresi yang baik yaitu yang homokedastisitas atau tidak terjadi heterokedastisitas.

Untuk mengetahui apakah terjadi atau tidak terjadi heterokedastisitas dalam model regresi observasi ini, analisis yang dilakukan yakni dengan metode informal. Metode informal dalam pengujian heterokedastisitas ialah tata cara grafik Scatterplot, selaku berikut :

Gambar IV.1

Hasil Uji Heterokedastisitas

Sumber : Data dimasak SPSS 16.0 (2014)

Menurut grafik Scatterplot diatas, tampakbahwa titik-titik menyebar secara acak dan tidak berbentuk acuan tertentu yang jelas serta menyebar baik diatas dan di bawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heterokedastisitas pada versi regresi sehingga regresi pantas dipakai.

b. Uji Autokorelasi

Uji autokorelasi bermaksud untuk menguji apakah dalam suatu model regresi linear ada hubungan antara kesalahan pengganggu pada masa ke t dengan kesalahan pada era t-1 (sebelumnya). Jika terjadi relasi, maka dinamakan ada dilema autokorelasi. Model regresi yang bagus adalah bebas dari autokorelasi.

Cara mengidentifikasi autokorelasi adalah dengan melihat nilai Durbin Waston (D-W), yaitu :

1) Jika nilai D-W di bawah -2 mempunyai arti ada autokorelasi positif

2) Jika nilai D-W di bawah -2 hingga +2 mempunyai arti tidak ada autokorelasi

3) Jika nilai D-W di atas +2 bermakna ada autokorelasi negatif.

Tabel IV.7

Hasil Uji Autokorelasi

|

Model Summaryb

|

|||||||||||||||

|

Model

|

R

|

R Square

|

Change Statistics

|

Durbin-Watson

|

|||||||||||

|

R Square Change

|

F Change

|

df1

|

df2

|

Sig. F Change

|

|||||||||||

|

1

|

.655a

|

.429

|

.429

|

10.896

|

2

|

29

|

.000

|

1.890

|

|||||||

|

a. Predictors: (Constant), Return On Equity, Return On Assets

|

|||||||||||||||

|

b. Dependent Variable: Debt to Equity Ratio

|

|||||||||||||||

Sumber : Data diolah SPSS 16.0 (2014)

Berdasarkan tabel diatas mampu tampakbahwa nilai Durbin Watson adalah 1.890 (D-W antara -2 sampai +2), berarti tidak terjadi auto kekerabatan pada versi regresi diatas.

3. Uji Hipotesis

a) Uji Secara Parsial (Uji-t)

Uji statistik t dijalankan untuk menguji apakah variabel bebas (X) secara individual mempunyai relasi yang signifikan atau tidak terhadap variabel terikat (Y).

Dimana :

t = nilai t hitung

r = koefisien kekerabatan

n = jumlah sampel

Bentuk Pengujian

H0 : rs = 0, artinya tidak terdapat korelasi signifikan antara Return On Asset (ROA) dan Return On Equity (ROE) kepada Debt to Equity Ratio (DER).

Ha : rs ≠ 0, artinya terdapat hubungan signifikan antara Return On Asset (ROA) dan Return On Equity (ROE) kepada Debt to Equity Ratio (DER).

1. Pengaruh Return On Assets (ROA) Terhadap Debt to Equity Ratio (DER)

Untuk mengetahui apakah Return On Assets (ROA) secara individu kepada Debt to Equity Ratio (DER). Untuk penyederhanaan uji statistik t maka peneliti menggunakan pengolahan data SPSS for Windows versi 16.0 maka dapat diperoleh hasil uji t, sebagai berikut :

Tabel IV.8

Hasil Uji Hipotesis t

|

Coefficientsa

|

||||||||||||||

|

Model

|

Unstandardized Coefficients

|

Standardized Coefficients

|

T

|

Sig.

|

||||||||||

|

B

|

Std. Error

|

Beta

|

||||||||||||

|

1

|

(Constant)

|

4.780

|

.756

|

6.326

|

.000

|

|||||||||

|

Return On Assets

|

-.526

|

.117

|

-1.037

|

-4.508

|

.000

|

|||||||||

|

Return On Equity

|

.121

|

.043

|

.652

|

2.833

|

.008

|

|||||||||

|

a. Dependent Variable: Debt to Equity Ratio

|

||||||||||||||

Sumber : Data diolah SPSS 16.0 (2014)

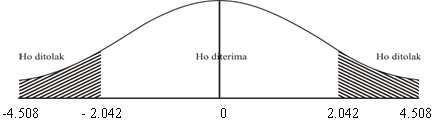

Untuk tolok ukur uji t dijalankan pada tingkat α = 5% dengan nilai t, untuk n = 32 – 2 = 30 adalah 2.042.

Dari pembuatan data SPSS 16.0 maka dapat diperoleh hasil uj t, selaku berikut :

thitung = -4.508

ttabel = 2.042

Kriteria pengambilan keputusan :

H0 diterima bila : -2.042 ≤ thitung ≤ 2.042, pada α = 5%

Ha ditolak bila : thitung > 2.042

thitung < -2.042

Gambar IV.2

Diagram Pengaruh Return On Assets (ROA) Terhadap

Debt to Equity Ratio (DER)

Berdasarkan hasil pengujian secara parsial dampak Pengaruh Return On Assets (ROA) Terhadap Debt to Equity Ratio (DER) diperoleh -4.508 < 2.045, dari hasil tersebut dapat disimpulkan bahwa Ha diterima dan H0 ditolak, hal ini menunjukkan bahwa ada efek negatif antara Return On Assets (ROA) Terhadap Debt to Equity Ratio (DER).