Buku Tambahan dibentuk untuk mencatat transaksi-transaksi tertentu saja, buku komplemen disebut juga buku pembentu (subsidiary ledger). Buku komplemen dirancang untuk mencatat dan memperlihatkan isu yang lebih rinci yang dibutuhkan atas isu yang terdapat dalam buku besar. Akun buku besar yang mempunyai buku suplemen disebut akun pengendali (controlling account).

Dalam perusahaan jualan , lazimnya terdapat buku aksesori piutang dan buku embel-embel hutang. Buku suplemen Piutang ialah detail dari akun Piutang Dagang berdasarkan nama pelanggan, Buku Tambahan Hutang juga merupakan rincian dari akun Hutang Dagang menurut nama-nama suplier.

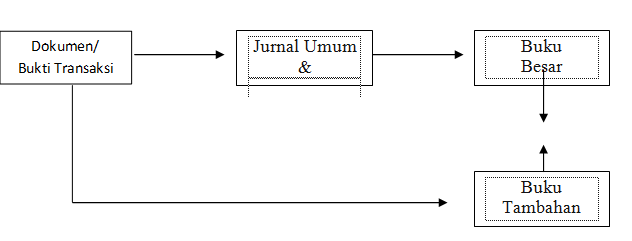

Berikut digambarkan siklus akuntansi untuk perusahaan yang memakai buku embel-embel / buku pembantu (subsidiary ledger) :

Sklus Akuntansi dengan Buku Tambahan :