Akuntansi Sebagai Alat Perencanaan Organisasi dan Pengendalian Organisasi

1. Akuntansi Sebagai Alat Perencanaan Organisasi

Perencanaan ialah cara organisasi menertapkan tujuan dan target organisasi. Perencanaan meliputi kegiatan yang sifatnya stategik, taktis dan melibatkan aspek operasional. Dalam hal penyusunan rencana oprganisasi akuntansi menejemen berperan dalam perlindungan berita historis dan prospektif untuk menfasilitasi perencanaan.

Dalam organisasi sektor publik, lingkungan yang mensugesti sungguh heterogen. Faktor politik dan ekonomi sungguh secara umum dikuasai dalam menghipnotis tangkat kestabilan organisasi. Informasi akuntansi diperlukan untuk membuat prediksi-prediksi dan estimasi tentang peristiwa ekonomi yang akan datang diakitkan dengan kondisi ekonomi dan politik saat ini.

Informasi sebagai alat perencanaan intinya dapat dibedakan menjadi 3 kalangan yaitu :

- Informasi yang sifatnya rutin ataukah ad hoc

- Informasi kuantitatif ataukah kualitatif

- Informasi disampaiakan melalui jalan masuk formal ataukah informal

Informasi yang sifatnya berkala diharapkan untuk perencanaan yang reguler, misalnya pembukuan keuangan bulanan, triwulanan, semesteran atau bulanan. Sementara itu organisasi sektor publik sering kali menghadapi duduk perkara yang sifatnya temporer dan memerlukan gosip yang sifatnya segera. Untuk melakukan penyusunan rencana temporer diperlukan berita yang sifatnya temporer.

Informasi akuntansi utntuk perencanmaan mampu juga dibedakan berdasarkan cara penyampaiannya. Apakah disampaiakn secara formal atau informal. Mekanisme formalnya misalanya melaului rapat-rapat dinas, rapat komisis dsb. Pada organisasi sektor publik, akses berita lebih banyak bersifat formal, sedangkan informal relatif jarang dijalankan. Hal tsb disebabkan alasannya adanya batasan transparansi dan akunbtabilitas publik yang harus dilaksanakan oleh forum-lembaga publik, sehingga penyusunan rencana tidak dapat dilakukan secara personal atau hanya melibatkan beberapa orang saja.

2. Akuntansi Sebagai Alat Pengendali Organisasi

Untuk menjamin bahwa seni manajemen untuk meraih tujuan organisasi dilaksanakan secara ekonomis, efisien dan efektif, maka diharapkan suatu metode pengendalian yang efektif. Pola pengendalian tiap organisasi berlawanan-beda tyergantung pada jenis dan karakteristik organisasi. Pada organisasi bisnis yang sifatnya berorientasi pada keuntungan, amak alat pengendalinya lebih banyak bertumpu pada mekanisme negoisasi (negotiated bargain), walaupun hal tersebut bervariasai untuk setiap organisasi dan tingkat manajemen. Pengendalian untuk menajemen level bawah lebih bersifat tegas dan memaksa, sedangkan untuk manajmen level atas bersifat normatif.

Untuk organisasi sektor publik alasannya adalah sifatnya tidak mengejar-ngejar laba serta adanya imbas politik yang besar, amak alat pengendalinya lebih banyak berupa peraturan birokrasi. Terkait dengan pengukuran kinerja khususnya pengukuran ekonomi, efisiensi dan efektivitas (value for money), akuntansi administrasi mempunyai tugas utama dalam pengendalian organisasi adalah mengkuantifikasi keseluruhan kinerja utamanya dalam ukuran moneter.

Fungsi utama informasi akuntansi intinya adalah pengendalian. Informasi akuntansi merupakan pengendalian yang vital bagi organisasi alasannya adalah akuntansi memperlihatkan gosip yang bersifat kuantitatif. Informasi akunatnsi biasanya disampaiakan dalam bentuk ukuran finansial, sehingga memungkinkan untuk dikerjakan pengintgrasian berita dari tiap-tiap unit organisasi yang pada jadinya membentuk gambaran kinerja organisasi secara keseluruhan. Lebih lanjut gosip akuntansi memungkinkan bagi organisasi untuk mengintegrasikan aktivitas organisasi.

Dalam mengerti organisasi selaku alat pengendalian perlu dibedakan penggunaan isu akuntansi sebagai alat pengendalian keuangan (financial control) dengan akuntansi selaku alat pengendali organisasi (organization control). Pengendalian keuangan terkait dengan peraturan atau sistem anutan duit dalam organisasi, terutama menentukan bahwa organisasi memiliki likuiditas dan solvabilitas yang bagus. Pengendalian organisasi dibutuhkan untuk menjamin bahwa organisasi tidak menyimpang dari tujuan dan strategi organisasi yang sudah ditetapkan. Pengendalian organisasi membutuhkan informasi yang lebih luas diandingkan pengendalian keuangan. Informasi yang diperlukan lebih komplek tidak sekedar info keuangan saja. Sebagai contoh dalam sebuah usulan investasi publik, isu yang diperlukan untuk pengendalian keuangan yakni berbentukprediksi anutan kas dan profitabilitas dari investasi tersebut. Sementara itu untuk tujuan pengendalian organisasi diperlukan gosip yang lebih luas meliputi asapek ekonomi, sosial dan politik dari investasi yang diajukan.

A. Proses Perencanaan dan pengendalian Manajerial Sektor Publik

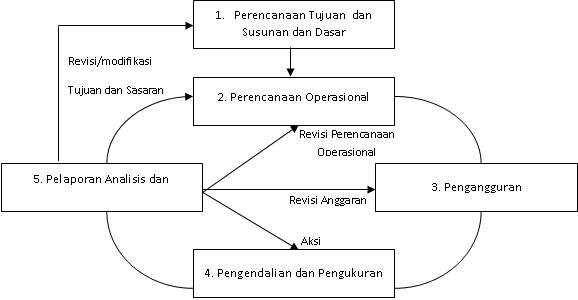

Perencanaan dan pengendalian intinya ialah dua sisi mata uang yang sama, sehingga keduanya harus dipertimbangkan secara bersama-sama. Tanpa pengendalian perencanaan tidak akan bermakna sebab tidak adanya tindak lanjut (follow up) untuk menidentifikasi apakah rencana organisasi telah tercapoai. Sebaliknya tanpa pengendalian penyusunan rencana tidak akan memiliki arti alasannya tidak adanya target atau planning yang digunakan sebagai pembanfding. Perencanaan dan pengendalian merupalkan sebuah proses yang membentuk sebuah siklus, sehingga satu tahap aklan terkait dengan tahap yang yang lain dan terintegrasi dalam satu organisasi. Jones dan Pendlebury membagi p[roses perencanaan dan pengendalian manajerial pada organisasi sektor publik menjadi lima tahap adalah :

1. Perencanaan tujuan dan sasaran dasar

2. Perencanaan operasional

3. Penganggaran

4. Pengendalian dan pengukuran

5. Pelaporan, analisis dan umpan balik

Gambar Proses Perencanaan dan Pengendalian Manajerial Organisasi Sektor Publik

B. Peran Akuntansi Manajemen Sektor Publik

Peran utama akuntansi administrasi dalam organisasi sektor publik adalah memberikan informasi akuntansi yang berhubungan dan handal kepada manajer untuk melakukan fungsi perencanaan dan pengendalian organisasi. Inti akuntansi administrasi adalah perencanaan dan pengendalian. Peran akuntansi administrasi dalam organisasi sektor publik mencakup :

1. Perencanaan strategik

2. Pemberian isu biaya

3. Penilaian investasi

4. Penganggaran

5. Penentuan ongkos pelayanan (cost of service) dan penentuan tarif pelayanan (charging for service)

6. Penilaian kinerja

Perencanaan Strategik

Akuntansi majamen dibutuhkan sejak tahap perencanaan strategik. Pada tahap penyusunan rencana strategik, manajemen organisasi membuat alternatif-alternatif program yang dapat mendukung strategi organisasi. Program-program tsb diseleksi dan dipilih sesuai dengan skala prioritas sumber daya yang dimiliki. Peran akuntansi manajmen yakni memberikan isu untuk mementukan berapa biaya acara dan berapa ongkos suatu aktivitas, sehingga berdasarkan isu akuntansi tsb manajer mampu memilih budget yang diharapkan dikaitkan dengan sumber daya yang dimiliki.

Untuk memberikan jaminan dialokasikannya sumber daya secara hemat, efisien dan efektif maka diharapkan isu akuntansi manajemen yang tangguh dan akurat, berhubungan untuk menjumlah berapa besarnya ongkos acara, acara atau proyek. Sistem informasi akunatsni manajemen yang bagus dapat mengurangi peluang terjadinya pembororsan,kebocoran dana dan mendeteksi program-pprogram yang tidak layak secara ekonomi. Akunatsni manajemen pada sektor publik dihadapkan pada tiga persoalan yaitu : efisiensi ongkos, mutu produk dan pelayanan ( cash, quality and service).

Untuk mampu menciptakan mutu pelayanan publik yang tinggi dengan biaya yang murah pemerintah mesti mengadopsi metode informasi akantansi administrasi yang modern, ialah dengan menerapkan teknis akunatnsi administrasi yang dipraktekkan di sektor suasta. Terdapat perbedaan antara sektor suasta dan sektor publik dalam hal penentuan ongkos produk atau pelayanan, hal ini disebabkan bahwa sebagain besar ongkos pelayanan pada sektor suasta condong merupakan engineered cost yang mempunyai relasi secara langsung dengan output yang dihasilkan, sementara biaya pada sektor publik sebagaian besar merupakan discretionary cost yang ditetapkan di permulaan abad budget dan sering tidak mempunyai hubungan langsunmg dengan kegiatan yang dilakukan dengan output yang dihasilkan. Kebanyakan output yang dihasilkan sektor publik ialah intangible output yang merepotkan diukur, maka peran manajer publik sungguh penting dalam pengendalian ongkos

Pemberian Informasi Biaya

Biaya (cost) dalam konteks organisasi sektor publik mampu dikategorikan menjadi tiga golongan :

- Biaya input, adalah sumber daya yang dikorbankan untuk menawarkan pelayanan. Biaya input bisa berupabiaya tenaga kerja dan ongkos bahan baku

- Biaya output, adalah ongkos yang dikeluarkan untuk mengantarkan produk hingga samapai ke tangan pelanggan. Pada organisasi sektor publik output mampu diukur dengan aneka macam cara tergantung pada pelayanan yang dihasilkan. Contoh pada perusahaan transportasi massa, ongkos mungkin diukur menurut biaya per penumpang

- Biaya proses, biaya ini dapat dipisahkan menurut fungsi organisasi, biaya mampu diukur dengan memikirkan fungsi organisasi, contohnya ongkos departemen buatan, dep personalia, ongkos dinas-dinas dsb.

Proses penentuan biaya meliputi lima aktivitas, ialah cost finding, cost recording, cost analizing, strategic cost reduction dan cost reporting.

Cost finding,

Pada tahap ini pemerintah mengakumulasi data perihal ongkos yang dibutuhkan untuk menghasilkan produk/ jasa layanan

Cost recording,

Pada tahap ini yang dilakukan ialah kegiatan pencatatan data ke dalam metode akuntansi organisasi

Cost analizing,

Pada tahap ini dilakukan analisis biaya ialah mengindentifikasi jenis dan perikalku biaya, pergantian ongkos dan volume acara. Manajamen organisasi harus dapat menentukan pemicu ongkos (cost driver) biar dapat doilakukan taktik efisiensi biaya.

Strategic cost reduction

Tahap ini yaitu memilih taktik penghematan biaya biar tercapai value for money. Pendekatan strategik dalam penghematan ongkos mempunyai karakteristik sbb :

1. Berjangka panjang. Manajemen biaya strategik ialah usaha jangka paanjang yang membentuk kultur organisasi biar penurunan biaya menjadi budaya yang mampu bertahan usang

2. Berdasarkan kultur perbaiakan berkelanjutan dan berkonsentrasi pada pelayanan terhadap penduduk

3. Manajemen harus bersifat proaktif dalam melaksanakan penghematan ongkos

4. Keseriusan administrasi puncak (top manager) merupakan penentu efektifitas program pengurangan ongkos alasannya adalah pada dasarnya administrasi ongkos strategik ialah tone form the top

Cost reporting.

Tahap terakhir adalah memeberikan isu baiay secara lengkap terhadap pimpinan dalam bentuk internal report yang lalu diintegrasikan ke dalam suatu laporan yang hendak disampaikan kepada pihak eksternal. Informasi administrasi hendaknya dapat mendeteksi adanya pemborosan yanbg masih memiliki peluang untuk diefisiensikan serta mencari metode atau teknik untuk pengurangan biaya. Akuntansi administrasi hendaknya mampu mendukung dan memperkuat pelaksanaan prinsip value for money dan public accountability organisasi sektor publik

Penilaian Investasi

Akuntansi manajemen dibutuhkan pada dikala organisasi sektor publik handak melakukan investasi, adalah untuk menganggap kelayakan investasi secara ekonomi dan finansial. Akuntansi manajemen diharapkan dalam penilaian investasi sebab untuk dapat menganggap investasi diharapkan kenali baiya, resiko dan manfaat atau keuntungan dari sebuah investasi. Dalam penilaian suatu investasi, faktor yang harus fdiperhatikan oleh akuntansi administrasi adalah tingkat diskonto, tingkat inflasi, tingkat resiko dan ketidakpastian serta sumber pendanaan untuk investasi yang mau dilaksanakan.

Penilaian invesatasi pada organisasi sektor publik dijalankan dengan menggunakan analisis biaya – faedah (cost benefit analysis). Dalam praktek ini sulit dijalankan alasannya adalah ongkos yang diukur tidak cuma dari sisi finansial tetapi juga dari sisi ongkos sosial dan faedah sosial yang hendak diperoleh dari investasi yang diajukan. Menentukan biaya dan faedah sosial dalam satuan moneter sanbgat silut dikerjakan. Kemudian untuk membuat lebih mudah dipakai analisis efektifitas ongkos (cost effectiveness analysis), yaitu menekankan seberapa besar dampak yang dicapai dari sebuah proyek atau investasi dengan biaya tertentu

Penganggaran

Akuntansi menajemen berperan untuk memfasilitasi terciptanya budget publik yang efektif. Terkait dengan 3 fungsi budget, ialah selaku alat alokasi sumber daya publik, alat distribusi dan stabilisasi maka akuntansi administrasi merupakan alat yang vital untuk proses mengalokasikan an mendistribusikan sumber adana publik secara ekonomis, efisien dan efektif adil dan merata. Untuk meraih hal tersebut diharapkan sumber daya manusia yang tangguh, bila tidak akuntansi administrasi tidak akan banyak berguna alasannya adalah cuma akan berfungsi selaku alat penyusunan rencana dan pengendalian.

Penentuan Cost of Service dan Charging for Service

Tuntutan biar pemerintah mengembangkan mutu pelayanan dan ganjalan penduduk akan besarnya biaya pelayanan ialah sebuah indikasi perlunya perbaikan sistem akuntansi administrasi di sektor publik. Masyarakat menghendaki pemerintah memperlihatkan pelayanan secara cepat, berkualitas dan murah. Pemerintah yang berorientasi pada pelayanan publik harus menanggapi unek-unek, tuntutan dan cita-cita masyarakat tersebut agar mutu hidup penduduk menjadi makin meningkat dan kemakmuran akan kian meningkat pula.

Penentuan ongkos pelayanan (Cost of Service) dan penentuan tarif (Charging for Service) merupakan satu rangakaian dimana keduanya membutuhkan gosip akuntansi. Sebagai teladan pemerintah harus mampu memilih berapa biaya untuk membangaun terminal bus atau stasiun kereta api yang tertib aman dan tenteram serta ongkos operasioalnya. Bedasarkan informasi ini pemerintah mampu memilih berapa besarnya biaya tarif pelayanan yang mau dibebankan terhadap para pemakai jasa pelayanan terminal atau stasiun tsb, demikian juga untuk PDAM dsb.

Penilaian Kinerja

Penilaian kinerja merupakan bagian dari sistem pengendalian, ini untuk mengenali tingkat efisiensi dan efektifitas organisasi dalam meraih tujuan yang ditetapkan. Disini tugas akuntansi manajemen yaitu dalam pengerjaan indikator kinerja kunci dan satuan ukur untuk masing-masing aktifitas.