PENGERTIAN LEMBAGA KEUANGAN

Lembaga keuangan adalah lembaga yang kegiatannya menghimpun dana dari penduduk dan menyalurkannya lagi terhadap penduduk . Lembaga keuangan ialah mediator antara pihakpihak yang mempunyai kelebihan dana dengan pihak yang membutuhkan dana. Lembaga keuangan terdiri atas bank dan lembaga keuangan bukan bank.

Lembaga keuangan adalah suatu badan yang bergerak dibidang keuangan untuk menawarkan jasa bagi nasabah atau masyarakat. Lembaga Keangan mempunyai fungsi utama yaitu selaku lembaga yang dapat mengumpulkan dana nasabah atau penduduk ataupun sebagai lembaga yang menyalurkan dana pinjaman untuk nasabah atau penduduk .

Lembaga keuangan dalam dunia keuangan bertindak selaku lembaga yang menyediakan jasa keuangan bagi nasabahnya, dimana kebanyakan lembaga ini diatur oleh regulasi keuangan dari pemerintah. Bentuk umum dari forum keuangan ini yakni termasuk perbankan, building society (sejenis koperasi di Inggris) , Credit Union, pialang saham, aset administrasi, modal ventura, koperasi, asuransi, dana pensiun, dan bisnis serupa lainnya.

Lembaga keuangan ini menawarkan jasa sebagai perantara antara pemilik modal dan pasar utang yang bertanggung jawab dalam penyaluran dana dari investor terhadap perusahaan yang membutuhkan dana tersebut. Kehadiran forum keuangan inilah yang memfasilitasi arus peredaran uang dalam perekonomian, dimana duit dari individu investor dikumpulkan dalam bentuk simpanan sehingga risiko dari para penanam modal ini beralih pada lembaga keuangan yang lalu menyalurkan dana tersebut dalam bentuk dukungan utang terhadap yang memerlukan. Ini yaitu ialah tujuan utama dari lembaga penyimpan dana untuk menghasilkan pemasukan.

JENIS – JENIS LEMBAGA KEUANGAN

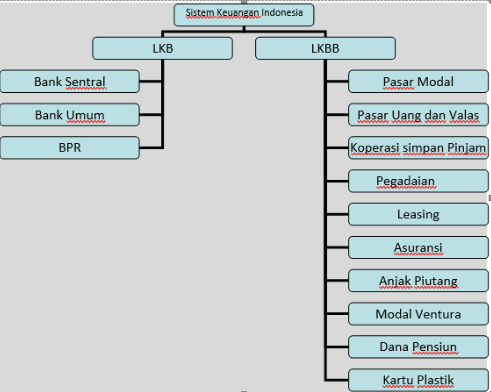

Di Indonesia forum keuangan ini dibagi kedalam 2 golongan yakni lembaga keuangan bank dan forum keuangan bukan bank.

1. Lembaga Keuangan Bank

a. Pengertian Bank

Kata bank berasal dari bahasa Italia, ialah banca yang bermakna meja yang digunakan sebagai kawasan penukaran uang. Menurut Undang-Undang N0. 10 Tahun 1998 tentang Perbankan, yang dimaksud dengan bank ialah badan perjuangan yang menghimpun dana dari penduduk dalam bentuk tabungan dan menyalurkannya dalam bentuk kredit dan atau bentuk-bentuk yang lain dalam rangka mengembangkan taraf hidup penduduk banyak.

Pada dasarnya bank tersebut mampu dikelompokkan menjadi Bank Umum dan Bank Perkreditan Rakyat. Selain itu, juga terdapat Bank Sentral dan Bank Indonesia. Bank Sentral dikontrol oleh Undang-Undang Republik Indonesia No. 23 Tahun 1999 perihal Kemandirian Bank Sentral, sedangkan Bank Umum dan Bank Perkreditan Rakyat dikelola oleh Undang-Undang Republik Indonesia No. 7 Tahun 1992 perihal Perbankan yang disahkan pada tanggal 25 Maret 1992.

b. Asas, Fungsi, dan Tujuan Bank

Menurut Pasal 2 Undang-Undang No. 7 Tahun 1992 tentang Perbankan, dalam melakukan bisnisnya, perbankan di Indonesia berasaskan demokrasi ekonomi dengan memakai prinsip kehati-hatian. Demokrasi ekonomi dikerjakan menurut Pancasila dan UUD 1945. Menurut pasal 3 Undang-Undang No. 7 Tahun 1992, fungsi utama Perbankan Indonesia adalah selaku penghimpun dan selaku penyalur dana penduduk . Menurut Pasal 4 Undang-Undang No. 7 Tahun 1992 Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, kemajuan ekonomi, dan stabilitas ekonomi ke arah kenaikan kesejahteraan rakyat banyak.

Sesuai dengan fungsi dan tujuan bank tersebut, ada tiga peran utama bank yang juga dikenal dengan produk-produk bank.

1) Bank sebagai Penghimpun Dana Masyarakat (Kredit Pasif)

Penghimpunan dana dari masyarakat yang dikerjakan oleh bank mampu dengan cara-cara selaku berikut.

- Rekening koran/giro (demand deposit), yakni tabungan yang dapat diambil atau dipakai untuk mengeluarkan uang di saat-waktu.

- Deposito berjangka (time deposit), yakni simpanan pada bank yang penarikannya cuma boleh dilaksanakan sehabis jatuh tempo.

- Sertifikat deposito, adalah deposito berjangka yang sertifikatnya mampu diperjualbelikan.

- Tabungan, adalah tabungan di bank yang penarikannya dapat sewaktu-waktu.

- Deposit on call, yakni simpanan tetap yang berada di bank selama pemiliknya tidak menggunakan. Jika pemiliknya akan memakai, pemilik tersebut harus menginformasikan apalagi dahulu.

- Deposit automatic roll over, adalah deposito yang telah jatuh tempo tetapi diperpanjang secara otomatis selama belum diambil.

2) Bank selaku Penyalur Dana Masyarakat (Kredit Aktif)

Bank dapat menyalurkan dananya kepada masyarakat dengan cara-cara sebagai berikut.

- Kredit rekening koran, yaitu peminjaman kepada nasabah yang pengambilannya disesuaikan dengan keperluan nasabah tersebut.

- Kredit reimburse (letter of credit), adalah kredit yang diberikan kepada nasabah atas pembelian sejumlah barang dan yang mengeluarkan uang yakni pihak bank.

- Kredit aksep, yaitu bantuan yang diberikan bank kepada nasabah dengan mengeluarkan wesel. Wesel tersebut selanjutnya mampu diperdagangkan.

- Kredit dokumenter, yaitu derma yang diberikan oleh bank terhadap nasabah sehabis nasabah menyerahkan dokumen pengiriman barang yang sudah disetujui oleh kapten kapal yang memuat barang tersebut.

- Kredit dengan jaminan surat berharga, yaitu pertolongan yang diberikan oleh bank kepada nasabah untuk membeli surat-surat berharga, dan sekaligus surat-surat berguna tersebut sebagai jaminan kreditnya.

3) Bank sebagai Perantara dalam Lalu Lintas Pembayaran

Bank mampu bertindak sebagai mediator kemudian lintas pembayaran dengan memperlihatkan jasa selaku berikut.

- Transfer (pengantaran) duit, ialah pengantaran duit antardaerah atau antarnegara yang dilaksanakan oleh bank, atas usul nasabah atau masyarakat. Contohnya orang di Jakarta mentransfer uang kepada orang yang berada di Yogyakarta melalui Bank Mandiri.

- Melakukan inkaso. Bank atas nama nasabah melakukan penagihan surat utang atau wesel kepada pihak lain.

- Menerbitkan kartu kredit (credit card). Bank mempublikasikan kartu kredit untuk nasabah sehingga nasabah mampu melaksanakan transaksi pembelian di swalayan tanpa perlu menjinjing duit tunai.

- Mendiskonto. Bank menjamin perdagangan surat berharga yang terjadi di penduduk .

- Mengeluarkan cek perjalanan (traveler’s check).Untuk membuat lebih mudah transaksi dalam perjalanan, bank menawarkan cek perjalanan.

- Automated teller machine (ATM), yakni daerah nasabah mengambil duit tunai yang dikerjakan oleh mesin.

- Pembayaran gaji karyawan. Suatu perusahaan/instansi mampu mengeluarkan uang honor karyawannya lewat bank.

- Save Deposit Box (SDB), yaitu daerah penyimpanan surat/dokumen penting/ berharga.

c. Jenis-Jenis Bank

Menurut Pasal 5 Undang-Undang Nomor 10 tahun 1998, jenis bank terdiri atas bank lazim dan bank perkreditan rakyat (BPR). Selain itu, juga terdapat Bank Sentral yakni Bank Indonesia.

1) Bank Sentral

Berdasarkan UU No. 23 Tahun 1999, Bank Sentral (Bank Indonesia) ialah lembaga negara yang independen/mandiri, bebas dari campur tangan pemerintah dan pihak-pihak lain kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang. Bank Indonesia ialah bank sentral di Indonesia yang didirikan berdasarkan undang-undang.

Tujuan Bank Indonesia ialah mengendalikan dan memelihara kestabilan nilai rupiah. Kestabilan nilai rupiah terlihat dari pertumbuhan laju inflasi dan pertumbuhan nilai tukar rupiah terhadap mata duit ajaib. Untuk meraih tujuan tersebut, Bank Indonesia mempunyai peran selaku berikut.

a) Menetapkan dan melakukan kebijakan moneter.

b) Mengatur dan menjaga kelangsungan sistem pembayaran.

c) Mengatur dan mengawasi bank.

d) Sebagai pemasokdana terakhir bagi bank biasa , dalam bentuk pemberian likuiditas Bank Indonesia.

2) Bank Umum

Menurut Undang-Undang Nomor 10 Tahun 1998, bank lazim menurut prinsip syariah yang dalam kegiatannya memperlihatkan jasa dalam kemudian lintas pembayaran. Bank umum memiliki bentuk aturan yaitu:

a) perseroan terbatas (PT),

b) koperasi, atau

c) perusahaan daerah.

Bank biasa cuma mampu diresmikan oleh:

a) warga negara Indonesia atau badan aturan Indonesia, atau

b) warga negara Indonesia dengan warga negara ajaib dan atau tubuh aturan aneh secara kemitraan.

Bank biasa yang berbentuk aturan Perseroan Terbatas (PT) ada yang dimiliki negara dan swasta. Bank umum milik negara tersebut yakni Bank BNI, Bank Mandiri, Bank Rakyat Indonesia (BRI), dan Bank Tabungan Negara (BTN).

Sedangkan bank lazim berupa PT yang dimiliki swasta terdiri atas bank swasta nasional dan swasta ajaib. Bank swasta nasional tersebut misalnya Bank Central Asia (BCA), Lippo Bank, Bank Danamon, dan Bank Internasional Indonesia (BII). Bank umum swasta asing contohnya First National City Bank (Citibank). Bank of America, Chase Manhattan Bank, Standard Chartered Bank, dan Bank of Tokyo.

Bank biasa yang berbentuk koperasi, contohnya Bank Umum Koperasi Indonesia (Bukopin), Bank Umum Koperasi Kahoeripan, dan Bank Umum Koperasi Jawa Barat. Pemerintah daerah di Indonesia memiliki perusahaan daerah. Perusahaan tempat tersebut bergerak di bidang perjuangan antara lain perbankan. Bank milik pemerintah daerah terdapat pada setiap kawasan tingkat satu. Misalnya, Bank Nagari (Sumatra Barat), BPD Bali, Bank DKI, Bank Jabar, Bank Jatim, BPD Yogyakarta, dan BPD Maluku.

Daftar Isi

Baca Juga

Tugas pokok Bank Umum berdasarkan Pasal 6 UU No.10 Tahun 1998 yaitu selaku berikut.

- Menghimpun dana dari penduduk dalam bentuk tabungan berbentukgiro, deposito berjangka, sertifikat deposito, simpanan, dan atau bentuk yang lain yang dipersamakan dengan itu.

- Memberikan kredit.

- Menerbitkan surat pengakuan utang.

- Membeli, memasarkan atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya.

- Memindahkan duit baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

- Menempatkan dana pada peminjam atau meminjamkan dana pada bank lain baik dengan memakai surat, sarana telekomunikasi maupun dengan cek atau fasilitas lainnya.

- Menerima pembayaran dari tagihan atas surat berguna dan melakukan perhitungan dengan atau antarpihak ketiga.

- Menyediakan kawasan untuk menyimpan barang dan surat berguna (safe deposit box).

- Melakukan acara penitipan untuk kepentingan pihak lain berdasarkan sebuah kesepakatan.

- Melakukan penempatan dana dari nasabah kepada nasabah yang lain dalam bentuk surat berguna yang tidak tercatat di bursa efek.

- Melakukan kegiatan anjak piutang, usaha kartu kredit, dan acara wali amanat.

- Menyediakan pembiayaan dan atau melakukan acara lain menurut prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

- Melakukan aktivitas lain yang lazim dilaksanakan oleh bank sepanjang tidak berlawanan dengan undang-undang dan peraturan yang berlaku.

Selain peran pokok di atas, sesuai dengan Pasal 7 UU No. 10 Tahun 1998, Bank Umum mampu pula melaksanakan acara berikut ini.

- Melakukan aktivitas dalam valuta aneh dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

- Melakukan aktivitas penyertaan modal pada bank atau perusahaan lain di bidang keuangan. Contohnya sewa guna usaha, modal ventura perusahaan efek, asuransi, serta forum kliring penyelesaian dan penyimpangan dengan menyanggupi ketentuan yang ditetapkan oleh Bank Indonesia.

- Melakukan penyertaan modal sementara untuk mengatasi akhir kegagalan kredit, dengan syarat harus menarik kembali penyertaannya dan menyanggupi ketentuan yang ditetapkan oleh Bank Indonesia.

- Bertindak selaku pendiri dana pensiun dan pengelola dana pensiun sesuai dengan ketentuan dalam peraturan perundang-seruan dana pensiun yang berlaku.

Berdasarkan pasal 10 Undang-Undang Perbankan Nomor 10 tahun 1998, Bank Umum dihentikan melaksanakan acara selaku berikut.

- Melakukan penyertaan modal, kecuali sebagaimana dimaksud dalam pasal 7 Undang-Undang Nomor 10 tahun 1998.

- Melakukan usaha perasuransian.

- Melakukan usaha lain di luar kegiatan usaha sebagaimana dimaksud pasal 6 dan 7 Undang-Undang Nomor 10 Tahun 1998.

3) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat hanya diperbolehkan menghimpun dana dari penduduk dalam bentuk simpanan berupa deposito berjangka, tabungan, dan atau bentuk lain yang dipersamakan dengan itu. Namun, BPR juga boleh menawarkan kredit terhadap masyarakat sebagaimana dilaksanakan oleh bank lazim. Menurut pasal 13 Undang-Undang Nomor 10 Tahun 1998, BPR mempunyai tugas sebagai berikut.

a) Menghimpun dana dari penduduk dalam bentuk simpanan berbentukdeposito berjangka, simpanan, dan atau bentuk lain yang dipersamakan dengan itu.

b) Memberikan kredit kepada penduduk .

c) Menyediakan pembiayaan bagi nasabah menurut prinsip bagi hasil.

Menurut pasal 14 Undang-Undang No. 10 Tahun 1998, BPR tidak boleh melakukan kegiatan sebagai berikut.

a) Menerima simpanan dalam bentuk giro dan turut serta dalam lalu lintas pembayaran.

b) Melakukan perjuangan dalam valuta ajaib.

c) Melakukan penyertaan modal.

d) Melakukan usaha perasuransian.

e) Melakukan acara usaha lain di luar acara usaha, sebagaimana yang dimaksud dalam pasal 13 Undang-Undang No. 10 Tahun 1998 wacana Perbankan.

Adapun bentuk hukum BPR dapat menentukan salah satu dari:

a) Perusahaan Daerah (khusus untuk milik pemerintah kawasan),

b) Koperasi, dan

c) Perseroan Terbatas (PT).

Di beberapa kota di Indonesia banyak bangkit bank syariah. Bank Syariah tersebut dapat berasal dari bank lazim maupun bank perkreditan rakyat (BPR). Bank umum tersebut antara lain Bank BNI Syariah, Bank Mandiri Syariah, dan Bank Danamon Syariah. Bank Syariah yakni bank yang melakukan aktivitas perjuangan menurut syariah Islam. Pada bank Syariah diketahui beberapa istilah dalam melaksanakan kegiatannya, misalnya :

1. Mudharabah, yaitu prinsip bagi hasil,

2. Musharakah, yakni pembiayaan menurut prinsip penyertaan modal,

3. Murabahah, adalah prinsip perdagangan barang dengan memperoleh keuntungan, dan

4. Ijarah, ialah pembiayaan barang modal berdasarkan prinsip sewa murni tanpa opsi.

2. Lembaga Keuangan Bukan Bank

a. Pengertian Lembaga Bukan Bank

Lembaga keuangan bukan bank ialah lembaga keuangan yang memberikan jasa-jasa keuangan dan mempesona dana dari masyarakat secara tidak langsung (non depository). Lembaga keuangan bukan bank berisikan beberapa jenis, yakni lembaga pembiayaan yang berisikan leasing, factoring, pembiayaan pelanggan dan kartu kredit, perusahaan perasuransian yang diantaranya asuransi keuangan dan asuransi jiwa serta reasuransi, dana pensiun yang terdiri dari dana pensiun pemberi kredit dan dana pensiun lembaga keuangan, dana perusahaan efek, reksadana, perusahaan penjamin, perusahaan modal ventura dan pegadaian.

Lembaga Keuangan Bukan Bank di Indonesia memiliki jenis-jenis selaku berikut.

Ø Lembaga pembiayaan pembangunan (Development Finance Corporation). Kegiatan forum inl yakni memperlihatkan kredit jangka menengah dan jangka panjang (lebih dari setahun).

Ø Lembaga mediator penerbitan dan perdagangan surat-surat berguna (lnvestment Finance Corporation). Kegiatan forum ini yakni sebagai mediator dalam penerbitan dan menjamin serta menanggung terjualnya surat-surat berharga. Lembaga keuangan ini tidak boleh menunjukkan kredit.

Baca Juga

Ø Bursa efek, Bursa efek yaitu tempat perdagangan surat-surat berharga mirip obligasi dan saham-saham.

Ø Koperasi simpan pinjam

Koperasi simpan pinjam adalah tubuh usaha yang melaksanakan aktivitas di bidang perkreditan. Modal koperasi simpan pinjam diperoleh dari simpanan para anggota yang terdiri atas tabungan pokok, simpanan wajib, tabungan sukarela, dan dari sumber lain yang sah.

Koperasi simpan pinjam bertujuan mengembangkan kesejahteraan anggotanya. Usaha yang dilaksanakan menawarkan tunjangan kepada para anggotanya dengan syarat yang mudah tanpa jaminan dan bunga rendah.

Ø Perusahaan asuransi

Perusahaan asuransi yaitu perusahaan yang menawarkan jaminan atau pertanggungan terhadap nasabah atau yang tertanggung untuk resiko kerugian, sesuai surat perjanjian kalau terjadi sesuatu. Di samping perjuangan pokok memberi jasa pertanggungan juga melayani peminjaman duit. Peminjaman terbatas kepada orang-orang yang telah mempertanggungkan diri.

Dalam acara perasuransian sering dijumpai istilah premi dan polis asuransi. Premi asuransi yaitu pembayaran tahunan pada sebuah perusahaan asuransi untuk suatu polis asuransi. Polis asuransi yaitu persetujuan tertulis antara perusahaan asuransi dan pihak yang dijamin serta memuat persyaratan dan ketentuan perjanjian. Dalam kehidupan sehari-hari ungkapan asuransi jiwa lebih dikenal.

Asuransi jiwa memperlihatkan jasa dalam penanggulangan resiko yang dikaitkan dengan hidup atau meninggalnya seseorang yang dipertanggungkan.

Ø Pegadaian

Pegadaian adalah sebuah lembaga yang memperlihatkan perlindungan kepada nasabah dengan jaminan barang atau surat-surat berguna. Nasabah wajib melunasi semua hutang, jika tidak dapat membayar lunas hutangnya, barang jaminan tersebut akan dilelang.

Kegiatan usaha perum pegadaian

1. Menyalurkan uang bantuan kepada penduduk berdasarkan hukum gadai.

2. Menerima jasa titipan adalah pelayanan terhadap penduduk yang mau menitipkan barang.

3. Kredit pegawai yaitu kredit yang diberikan terhadap pegawai berpenghasilan tetap.

Ø Badan pengelola dana pensiun

Dana pensiun yaitu dana yang ditawarkan pemerintah bagi para pegawai negeri atau yang disediakan oleh perusahaan bagi karyawannya sebagai cadangan untuk hari renta. Dana pensiun diperoleh melalui penggalan honor para pegawai maupun karyawan setiap bulan, saat pegawai atau karyawan tersebut masih aktif melakukan pekerjaan . Fungsi dana pensiun yaitu untuk memberi pensiunan kepada seseorang yang berhenti peran dinasnya dikarenakan telah meraih usia tertentu.