PENGERTIAN

Jurnal pembiasaan yakni jurnal yang dibentuk pada selesai kurun untuk menyesuaikan saldo-saldo perkiraan (akun) supaya menunjukkan kondisi bantu-membantu sebelum penyusunan pembukuan keuangan.

adapun tujuan pengerjaan jurnal pembiasaan adalah:

- supaya pada selesai kurun akun riil adalah harta, keharusan dan modal memberikan keadaan yang bahwasanya

- biar akun-akun nominal, yaitu akun pendapatan dan beban dapat diakui dalam suatu abad dan memperlihatkan kondisi yang bahwasanya.

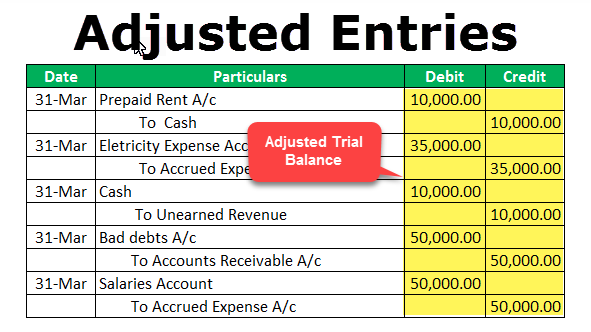

AKUN-AKUN YANG MEMERLUKAN PENYESUAIAN

adapun transaksi yang memerlukan ayat jurnal adaptasi ialah:

- penyesuaian penyusutan aktiva tetap

- pembiasaan dibayar dimuka

- pembiasaan pemakaian perlengkapan

- pembiasaan pendapatan dibayar dimuka

- penyesuaian biaya yang masih mesti dibayar

- adaptasi pendapatan yang mau diterima

CARA MEMBUAT JURNAL PENYESUAIAN

1. penyusutan aktiva tetap dengan metode garis lurus

mesin disusutkan dengan metode garis lurus dan diketahui harga perolehan mesin Rp 400.000.000 taksiran umur ekonomis 5tahun dan taksiran nilai residu Rp 40.000.000

Depresiasi= (HP-NR) / UE = (400.000.000 – 40.000.000) / 5 th

= 360.000.000 / 5

= 72.000.000

AJP :

Biaya penyusutan mesin (D) 72.000.o00

akumulasi Penyusutan Mesin (K) 72.000.000

2. ongkos dibayar dimuka

dibayar asuransi dengan era 1 tahun (1 September 2011 – 1 September 2012) sebesar 6.000.000 dicatat dengan memakai pendekatan harta/ neraca dan pendekatan biaya/ keuntungan rugi

Pendekatan Neraca/ Harta

– saat pembayaran dimuka

JU :

Asuransi dibayar dimuka (D) 6.000.000

Kas (K) 6.000.000

– ketika penyesuaian

perhitungan 4/12 x 6.000.000 = 2.000.000

AJP :

Biaya Asuransi (D) 2.000.000

Asuransi Dibayar Dimuka (K) 2.000.000

Pendekatan Biaya/ Laba Rugi

– ketika pembayaran dimuka

JU :

Biaya Asuransi (D) 6.000.000

Kas (K) 6.000.000

– saat penyesuaian

perkiraan 8/12 x 6.000.000 = 4.000.000

AJP :

Asuransi Dibayar Dimuka (D) 4.000.000

Biaya Asuransi (K) 4.000.000

3. pemakaian peralatan

peralatan service pada Neraca Saldo yakni 5.000.000, menurut data adaptasi tanggal 31 Desember 2011 perlengkapan yang masih tersisa yaitu 1.000.000

perhitugan : 5.000.000 – 1.000.000= 4.000.000

AJP :

Biaya Perlengkapan (D) 4.000.000

Perlengkapan(K) 4.000.000

4. pemasukan diterima dimuka

Diterima pemasukan sewa ruko untuk 1 tahun (1 oktober 2011-1 oktober 2012) sebesar 20.000.000 dan dicatat memakai pendekatan Hutang/ Neraca dan pendekatan Pendapatan/ Laba Rugi

Pendekatan Neraca/ Harta

– saat penerimaan pendapatan

JU :

Kas (D) 20.000.000

Pendapatan sewa dibayar dimuka(K) 20.000.000

– dikala penyesuaian

perhitungan 3/12 x 20.000.000 = 5.000.000

AJP :

Pendapatan sewa diterima dimuka (D) 5.000.000

pemasukan sewa (K) 5.000.000

Pendekatan Biaya/ Laba Rugi

– dikala penerimaan pendapatan

JU :

Kas (D) 20.000.000

Pendapatan sewa (K) 20.000.000

– saat pembiasaan

perkiraan 9/12 x 20.000.000 = 15.000.000

AJP :

Pendapatan sewa (D) 15.000.000

pemasukan sewa diterima dimuka (K) 15.000.000

5. biaya yang masih mesti dibayar

Tanggal 31 desember 2011 terdapat 4 orang karyawan yang belum menerima honor @500.000

perkiraan 4 x 500.000 = 2.000.000

AJP :

Biaya Gaji(D) 2.000.000

Gaji yang masih harus dibayar (K) 2.000.000

6. pendapatan yang mau diterma

tanggal 31 Desember terdapat bunga yangmasih harus dibayar senilai 1.000.000

AJP :

Bunga yang mau diterima (D) 1.000.000

Pendapatan Bunga (K) 1.000.000